范英杰

文章以江西正邦科技股份有限公司为研究对象,分析企业财务杠杆的变化对企业研发投入的影响,继而研究其产生的创新绩效和财务绩效。研究发现正邦科技研发投入力度与企业的财务杠杆、负债水平正相关。企业适当举债经营有利于企业利用财务杠杆作用撬动更大的利益,增加研发资金投入,提升其企业效益。

一、引言

近些年以来,企业竞争向着知识化和信息化方向发展,企业逐渐意识到了研发资金的投入对企业技术创新起着决定性作用,因此逐年增加了创新资金的投入比例。然而企业的“高杠杆率”问题已经逐渐成为制约经济增长的痛病。政府在连续提出“三去一补”的重要决策。然而企业“去杠杆”会使企业不可避免的面对银根紧缩下的资金缺口问题。一方面,企业负债率下降会提升企业的偿债能力,使企业面临较小的偿债风险,有利于企业以自有资金投入创新研发。另一方面,企业杠杆率的降低意味着企业可用外部现金减少,企业可能对自有资金的依赖性增强,而多数企业都或多或少存在自有资金不足的问题,造成企业可用于技术创新的资金投入不足。此种问题在附加值较低的农业企业中尤其严重,因此,本文拟以农业龙头企业正邦科技为对象研究财务杠杆水平对企业研发投入及其绩效的影响,以期丰富理论研究成果,并在实务方面给企业提出建议。

二、相关理论和文献回顾

关于财务杠杆水平对企业创新投入及绩效的研究,学者们主要有两种观点:1.企业举债经营使企业偿债能力降低,不利于企业研发创新。2.企业举债经营使得企业可以获得大量外部资金,企业负债融资与创新绩效正相关。

目前学者对企业创新绩效的研究主要是基于投入产出观,认为创新投入、创新人员数量直接影响企业的创新绩效。李佳霖(2018)指出,创新资金投入是企业获得创新产出的根本保证,而创新投入的程度与企业债务结构息息相关。张栓兴,方小军(2016)通过对我国科技版上市公司10年的数据进行研究认为,企业的负债水平会抑制企业的创新投入,企业的负债水平越高,企业的成长性越差。宋志赛 、吴淑芳(2016),马 红、王元月(2016)也认为负债水平与研发投入负相关。然而刘督等(2015)通过对2009年-2012年创业板上的上市制造业企业为研究对象,研究了企业债务水平对创新产出的影响发现,企业债务融资水平对企业创新产出的专利数与研发投入成正向调节,认为此结果支持债务缓解理论。那么企业负债水平,负债融资对企业研发投入,创新绩效的影响到底如何?降低企业杠杆是否可以给予企业研发支持值得考究。

三、案例分析方法

本篇文章运用案例研究的方法,以江西正邦科技股份有限公司2015-2019年的财务杠杆数据和研发投入与产出的数据作为研究的对象,通过对比企业财务杠杆数据的变化对企业研发投入与创新产出成果的影响,分析数据的变化来揭示企业负债水平对企业创新投入是正向影响还是负向影响,企业负债水平对企业创新绩效的影响成度,进一步分析其对企业绩效的影响程度。

四、案例介绍

江西正邦科技股份有限公司是江西省第一家上市的民营资本投资企业,是一家以农业为基础,在农业产业化领域不断发展扩展的农牧型企业,公司主营业务是饲料的生产和销售及养殖、良种繁育。近年来正邦科技利用其现有的育种技术、研发技术等加速研发水平的提升,加大研发资金投入,通过创新不断增强企业实力,扩宽市场,逐渐成为我国农业企业中的龙头企业。

(一)案例分析

1.企业负债情况分析

企业偿债能力,是指企业对所欠债务是否有足够能力按期足额偿还的能力,通过对偿还能力的分析,企业可以对其财务风险的大小有一定的掌控能力。偿债能力是债权人作出借贷决定的重要参考依据,投资人也是通过对偿债能力进行分析来作出投资决定。

由表1可知,正邦科技的资产负债率总体呈上升趋势。一方面说明企业负债增多偿债能力下降,另一方面也说明了企业对债务资金的利用逐渐加强,资产负债率的上升说明企业通过举借外债来筹集资金,企业有更多的资金用于发展和研发。正邦科技研发人员数量从2015年的960人上升到2019年的1505人,增幅高达57%。而研发投入金额也从2015年的1.9亿元上升到2019年的3.9亿增长了两倍有余。正邦科技近五年来无论是研发人员的数量还是研发投入的资金都呈现明显上升趋势。

通过对正邦可以资产负债率和研发投入的变化趋势分析,正邦科技随着资产负债率的上升,研发投入也呈现出上升趋势,因此可以认为企业举债经营可以使企业获得较高的资金支持,从而企业也有更多的资金投入研发创新,有利于企业技术创新绩效的提升。然而企业创新投入的增加并不一定意味着产出的增加,因此下文对企业创新产出指标和企业绩效指标进行分析,以佐证结论。

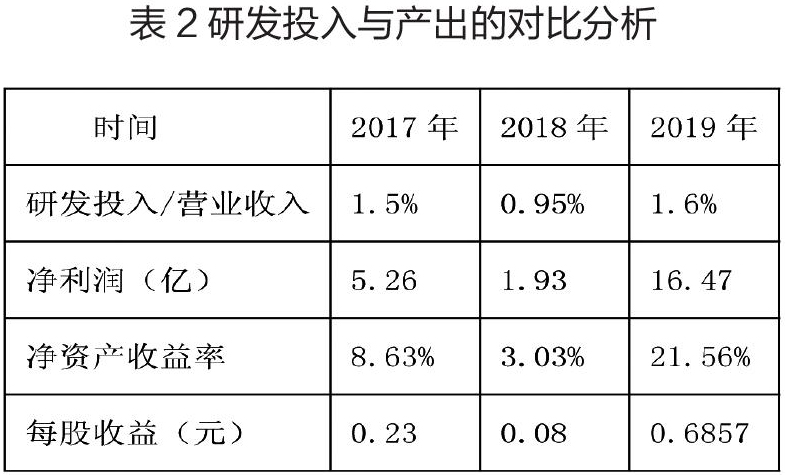

2.研发投入与产出的对比分析

由表2可以看出,企业的净利润和资产收益率的增减趋势与研发投入强度正相关。2018年研发投入占营业收入的比下降0.55个百分点,而同年企业净利润与净资产收益率,每股收益都出现了明显的下滑。而在2019年企业的研发投入占营业收入的比相对于2018年上升0.65个百分点,相应的同年企业净利润与净资产收益率,每股收都有了明显的大幅度的上升。2019年净利润增长7.5倍,净资产收益率上升18.53个百分点,而每股收益上升到0.6857元。正邦科技试图通过研发创新以便提升企业实力,形成企业核心竞争力获得了初步的成效。接下来为了进一步验证研发投入与创新绩效的关系,本文将对研发投入强度与销售业绩做出对比分析。

从表3中可以看出,正邦科技2017-2018年销售收入/研发投入的值为-14.98,表明企业没减少一个单位研发投入将导致减少14.98个单位的销售收入。正邦科技2018-2019年销售收入/研发投入的值为13.42,表明企业没减少一个单位研发投入将导致减少13.42個单位的销售收入。基于此我们可以得出结论,正邦科技研发投入与绩效之间成正相关关系,企业加大研发投入可以提高企业的效益。

(二)结论与建议

以上研究结果表明,正邦科技的研发投入与资产负债率呈正相关关系,而研发投入与企业绩效也成正相关,因此资产负债率的提升有利于企业加大研发投入从而提升企业创新绩效和财务绩效。一般来说企业的研发强度需要达到2%,而正邦科技的研发投入远远未达标。因此企业应该在控制企业财务风险的同时,适当利用企业外部资金,通过适当的举债提升企业的财务杠杆水平,为企业研发提供资金支持,从而使企业有较多资金投入研发创新中来。同时,本篇文章是单案例研究,所得结论具有较低的普适性,这是本文的局限所在。

(作者单位:南师范大学商学院)

基金项目:2019年度赣南师范大学研究生创新专项资金项目“财务杠杆水平对企业技术创新绩效的影响分析——以农业上市企业为例”(YCX19A017)。

- 小学升初中初级阶段语文教学法的实践探讨

- 高中物理实验教学的创新思考

- 初中语文教学中渗透传统文化的策略

- 基于新工程背景下的食品微生物学教学实践探讨

- 《种子生物学》课程教学探索与体会

- 农村初中数学实施“分层教学”的策略

- 贴近实战化的《电工基础》教学优化探索

- 浅议如何让人文情感充满高中语文教学

- 浅论如何实现初中语文阅读课堂的有效拓展

- 浅议优化课程设置以突显办学特色

- 浅析数学活动与小学数学教学的有效结合

- “从四个入手”谈现代文阅读教学指导

- 指向生活形式多样,实现学生课堂中成长

- 谈思品课教学如何设计活动内容以唤醒学生的爱心意识

- 刍议在小学数学教学中提高学生注意力的教学措施

- 高中数学情感教学的思考

- 浅析新课改背景下小学德育教学模式

- 谈小学语文对话式教学

- 浅谈技能技法课程的几点感受

- 小学语文阅读教学中的情感教育

- 小学语文作文教学有效性分析

- 试析提高小学语文阅读教学的有效性策略

- 小学语文阅读教学中亲子阅读的引入

- 略谈美术教学中的几种教学法

- 小学美术课程探究性学习的尝试

- substanceoverform

- substances

- substandard

- sub-standard

- substandardization

- substandardizations

- substandardize

- substandardized

- substandardizes

- substandardizing

- substantial

- substantialities

- substantiality

- substantially

- substantialness

- substantialnesses

- substantials

- substantial/significant

- substantiatable

- substantiate

- substantiated

- substantiates

- substantiating

- substantiation

- substantiations

- 没出息

- 没出息,没作为

- 没出豁

- 没分寸

- 没分晓

- 没分没寸

- 没分量

- 没刚柔

- 没利

- 没利不起早

- 没到西天,碰上如来佛了

- 没前后

- 没剖开的秋西瓜——不知红白

- 没办法

- 没劲

- 没劲的小事

- 没包弹

- 没包涵

- 没包渣儿

- 没化

- 没化(话)

- 没匿

- 没十成

- 没卫饮羽

- 没去