江欣桐

房地产的运行与金融行业密不可分,房地产市场供求与金融调控分不开,研究如何从金融政策角度去提升房地产价格影响的有效性具有重要的意义。本文具体分析金融政策对我国房地产价格影响现状,包括我国房地产价格现状、房地产相关金融政策,从利率、信贷、货币供应量渠道进行分析等,根据分析结果提出充分优化银行信贷机制、完善利率市场化、优化货币政策调控等对策建议。

一、前言

1998年后我国开启了住房改革,房地产行业逐步市场化并在国民经济中占据了越来越重要的地位。2019年我国房地产开发资金突破13万亿元,在全部固定资产中占据了24%的比例,行业GDP近7万亿元,占全部生产总值的7%,无论房地产行业销售面积和金额都都处于稳定上行的状态。房地产行业是一个是民生行业,也在很长的一段时期内成为经济增长的重要引擎,房地产价格也经历了较长时间的增长,整体处于较高的区间运行,2019年12月中央经济工作会议定调“房住不炒”,为了实现这一既定目标,各级政府都出台了相应的政策措施,逐步提高调控强调,金融政策就是其中之一,金融政策主要是借助货币供给和信贷利率调整来对房地产消费消费和投资做好引导,进而能够对房地产市场做好干预。房地产行业运营自身需要占用大量的资金,其融资效率对房地产发展作用十分显著,也是效果较为直接的方式之一。在我国,央行通过金融政策直接影响到商业银行对房地产行业的融资倾向,从供给端和需求端发挥作用并最终影响到房地产市场的运行特征。

二、我国房地产价格与金融政策

(一)我国房地产价格现状

按照“房住不炒”的行业运行方针,同时考虑到金融行业“去杠杆”等因素,房地产行业发展逐步趋向于理性,无论是中央层面还是地方政府层面都密集出台了多个监管政策,其执行力度也较为到位,房地產价格从快速上行逐步趋于稳定,房地产投机情绪逐步减弱,特别是金融政策对房地产企业融资收紧之后,直接影响到了购房者的预期,特别是房地产投资者决策更为谨慎。

从图中可以看出,我国百城房价呈现出波动上行的趋,其中2014年1月-2015年6月表现出略微下滑的趋势,2015年5月则表现出较快的上涨趋势,之后进入稳步的上行趋势。目前国内房地产行业与部分地方政府财政捆绑,对于地方政府来说,房地产高位运行,地方政府可以获取更多的土地出让金,同时带动本地商业地产发展,所以地方政府对房地产发展支持倾向明显。

(二)房地产相关金融政策

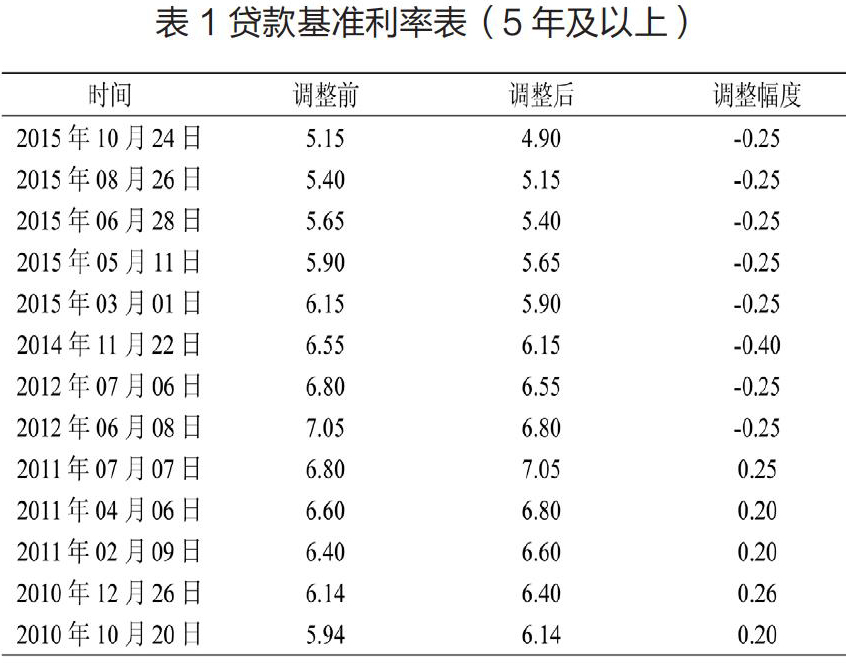

1.利率影响现状。房地产行业占用资金大、项目周期长,无论是房地产开发商还是房地产购买者都对融资利率较为敏感,考虑到房地产行业项目开发周期较长,同时对用户来说也是一笔较大的支出,需求端和供给端大多都需要融资来支持,此时率因素就是一个重要的影响因素,考虑到房地产具有长期性特征,因此五年以上贷款利率更能反映利率对房地产价格的实际影响。下表对我国房改以来的五年以上贷款利率和房地产价格进行了统计,由于贷款利率的变化不是规律性的。

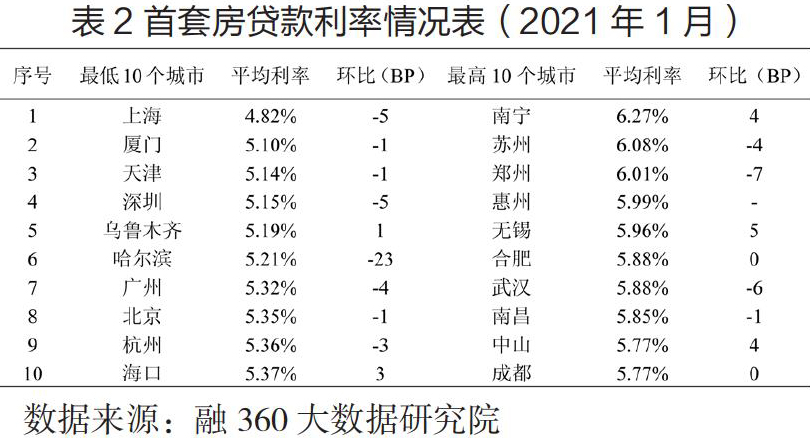

2021年1月全国首套房贷款平均利率为5.51%,环比下降1BP,二套房贷款平均利率为5.82%,环比下降2BP,房贷利率呈现短期下行趋势。2021年1月,我国首套房贷款利率情况如下:

2.信贷规模影响现状。我国房地产行业的一大特征就是高杠杆模式,行业资金占用体量大,供给端通常要较多的负债来维持项目的开发,需求端也需要负债来实现对房地产住宅的购买,无论是供给端还是需求端的融资规模都较大,都要承担一定的融资成本,其绝对水平值屈取决于当期的融资环境。

从图中可以看出,我国房地产开发资金来源总规模呈现稳步上行的趋势,增速较为平缓的年份的2014、2015年,由于2008-2009年由于全球性金融危机,我国政府出台“4万亿”刺激计划,固定资产投入突飞猛进,固定资产价格也出现一定的上行,更多的投资资金进入房地产行业,房地产开发企业的主要资金来源就是国内贷款。

3.货币供应量影响现状。货币供应量(M2)是实现金融政策调整的重要工具,M2是衡量货币政策的重要指标,M2供给量上行则说明货币供给增加,货币政策环境宽松,整体流动性较好,而当M2下降则相反。现阶段我国房地产行业金融属性明显,货币供应量直接影响到房地产行业的融资难度,同时房地产做为保值资产,其价格与货币供应量密切相关,所以M2规模增加与房地产规模增加具有高度的一致性。

三、对策建议

(一)优化银行信贷机制

从住宅需求端来说,大部人购房很难一次性购房,按揭购房已经成为主要的购房形式,银行信贷的投放量会直接影响购房者的融资成本,直接影响房地产市场需求。具体做到如下几点:1.信贷资金要优先投向民生安居工程。在贷款的成本方面,应给予适当的倾斜,要对安居房、廉租房以及经济适用房建设资金给予优惠利率的政策,对于高档住宅贷款则依据高档程度给予相应的利率上浮,要给予低收入家庭的刚性需求适当的利率优惠,也要在利率方面给予开发商优惠,鼓励其投资安居房、廉租房与经济适用房;2.应严格控制对投机需求的信贷支持。商业银行应给予区别对待房地产市场的不同需求,通常把购买首套房的居民看作是消费型需求,而购买第二套房可看作是投资型需求,对于居民购买的三套以上住房的则认为是投机型需求,对不同需求的在首付比例和贷款利率给予相应的区分。

(二)完善利率市场化

应推进利率的市场化进程,加强它对房地产周期波动的调控能力。可以做到以下几点:1.在房价高涨的情况下,过高的个人住房贷款利率已经较为严重地影响了普通家庭的住房购买和改进。应在风险定价的基础上,将拉大个人贷款和公司贷款之间的利率差距作为利率政策调整的一个重要方面予以实施;2.从长远来看,未来金融政策的传导必然是以市场化的方式为主,利率市场化是增强我国金融政策调控房地产价格效果的重要环节;3.利率执行要具有灵活性,兼顾我国内部区域差异性特征。对于目前利率市场化程度不够,可以根据各地区市场的实际情况,出台更有针对性的利率政策。

(三)优化货币政策调控

房地产市场本身是一个资金密集型的市场,货币供应量的增速如果过快将会带来流动性过剩,一旦出现流动性过剩的情况下,调控的效力就会大大减弱,在运用货币政策时应该保持一个合理增速稳定的货币供应量,为房地产创造一个良好的货币流通环境。另外利率要根据通货膨胀率的变化而进行市场调整,形成市场化的资金价格,如果不能反映真实的资金成本,则过低的资金成本将会持续带来投资性购房需求,造成房价过快增长,汇率改革有助于降低人民币升值预期,避免外部资金的对房地产市场带来持续冲击。同时需对外资流入房地产市场进行控制,防止过度流入房地产市场。

四、结语

房地产的运行与金融行业密不可分,两者有天然的联系,房地产市场的供求与金融调控分不开,因此研究如何从金融政策角度去提升房地产价格影响的有效性具有重要的意义,国内外学者在此方面均具有丰富研究经验与成果,但仍存在一些研究不足需进一步进行完善。本文从利率、信贷、货币供应量渠道分析金融政策对我国房地产价格影响现状,并根据分析结果,提出了优化银行信贷、完善利率市场化、优化货币政策调控的对策建议,以期为后人研究提供一定的参考价值。

(作者单位:对外经济贸易大学统计学院)

- Samba多配置文件应用探讨

- 基于ELK的日志分析系统

- 模块化的面向对象程序设计教学研究

- 基于MVC框架下高博微校园APP系统的设计与实现

- 基于“V平台”的软件开发平台创客体系构建

- 基于ASP.NET的网站群动态建站技术研究

- 手机APP交互界面人因适合性测试程序的设计与实现

- Web前端的开发技术与优化研究

- 基于云计算的虚拟存储系统方案及安全研究

- 基于S7—200PLC的简接冷却供水系统

- 基于AT89C51的电子密码锁设计

- 基于VB的GPS掩星信号自动采集系统研究

- FPGA的功耗概念与低功耗设计

- 基于LTE—M的地铁PIS的媒体系统

- 基于发光细菌法的水质毒性检测系统

- 基于灰度共生矩阵的医学PET图像纹理分析研究

- 铝箔连续退火炉控制系统介绍

- 虚拟化技术在计算机数据中心方面的应用研究

- 无线传感器网络的RPL路由协议研究

- 成像焦面仿真设备的设计与研究

- 基于倾角的输电线路弧垂对地高度测量方法

- 超声波避障系统在智能导盲手杖中的研究与应用

- 电台档案资料存贮并索引方案设计

- 基于STM32的CAN总线上下位机通信实验设计

- 基于单片机的自动循迹小车的设计与制作

- war crime

- war crimes

- war criminal

- war criminals

- ward

- war-damaged

- wardatar

- warded

- warden

- wardency

- wardenry

- wardens

- warder

- warders

- warderships

- warding

- wardless

- wardrobe

- wardrobed

- wardrober

- wardrobes

- wardrobing

- wards

- ward sb/sth off

- ward sth ↔ off

- 卯上

- 卯不对榫

- 卯云

- 卯光

- 卯喜

- 卯子活儿

- 卯官

- 卯年

- 卯拖

- 卯时

- 卯是卯

- 卯榫

- 卯正

- 卯生

- 卯眼

- 卯眼和榫头

- 卯节的来历

- 卯酉

- 卯酒

- 卯金

- 卯金刀

- 卯靠

- 卯食

- 卯饭

- 印