张建国

中图分类号:F239.4 文献标识:A 文章编号:1674-1145(2019)11-151-01

摘 要 改革开放四十余年来,我国的经济建设取得令世界人民所瞩目的伟大成就,在这一过程中我国的会计行业也不断的成长起来,并在很大程度上助力了我国的社会主义市场经济建设,但是近几年来我国经济环境的发生了一些变化,会计审计所面临的环境也越来越复杂,会计行业要降低会计审计的风险,就不得不借助计算机等现代科技与先进的会计审计管理方法来实现信息化审计。本文即在分析会计审计中存在的风险因素的基础上,探析我国信息化审计的建设策略。

关键词 会计审计策略 风险因素 信息化审计

会计审计是维护市场公正公平,避免企业进行违规的经验活动的重要工作,无论是大型企业还是中下型公司只要有资金往来就一定会涉及到会计审计工作,且为了公司的正常运营与资金周转的顺利就必须不断的提高会计审计的质量,但是随着市场竞争的日趋激烈与会计审计对象与内容越来越复杂,我国会计行业传统的会计审计方式已经不再适用现在的会计审计环境,因此必须通过计算机科学技术、信息化技术等现代科技的应用,实现信息化审计,不断的提高会计审计工作的效率与质量,促进我国会计审计行业的发展。

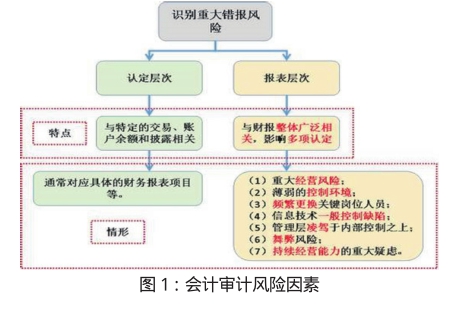

一、会计审计中存在的风险因素分析

我国会计审计的发展与我国经济的发展具有密切的联系,随着我国经济建设的不断推进,诞生了越来越多的企业,企业的规模越来越大,企业内部的结构也越来越复杂,且企业的经济活动也变得越来越频繁,企业的财务状况的清算与核查也就会愈加困难,给会计审计工作带来安全隐患。其次,经济全球化的发展,我国的很多企业都参与到了经济全球化的建设之中,或与外企合作,或者走出国门去投资,这就涉及到对企业外贸活动与外贸财务支出的审查,而外贸又涉及到贸易国的经济政策与税收政策,因此给会计审计工作带来了新的挑战,企业对外投资利用外国的政策来规避赋税或私自更改对外投资的财务收支也成为了会计审计工作的风险之一。最快,会计审计人员的职业道德与会计审计的能力也是会计审计中存在的风险。一方面,企业为了逃避赋税,掩盖非法的经营活动而贿赂会计审计人员,如果会计审计人员缺乏职业道德接受贿赂,私自更改审计结果就会影响会计审计的公正性,而会计审计人员工作能力的欠缺也会致使会计工作人员无法发现企业财务支出与经济活动中的问题,为会计审计工作带来风险。

二、我国信息化审计的建设策略

(一)建立科学的审计体系,有效降低会计审计的风险

会计审计工作是一项程序繁多,涉及到企业各个部门、各项经济活动,甚至要具体到每一笔财政收支的工作。因此,在开展会计审计工作时就必须建立科学的审计体系,从而有效的降低会计审计工作的风险。首先,政府相关部门应该根据我国审计工作的需要与现实情况出发,制定我国审计工作的标准,规范会计审计队伍的工作,给会计审计人员的工作提供依据,促进会计审计工作的标准化。其次,要加强对会计审计工作的监督,会计审计是政府为了监管企业的经济活动而专门设立的一个岗位,但会计审计由于面临着众多的风险,因此必须也要加强对会计审计工作与会计审计人员的监督,及时的发现和处理会计审计中的风险,确保会计审计工作的正常进行。最后,要提高会计审计工作的效率,要在会计审计中应用计算机科学技术、现代信息技术与数据分析技术来不断的提高会计工作的智能化与自动化水平,实现信息化审计。

(二)提高会计审计工作人员的综合素质

提高会计审计工作人员的综合素质是提高我国会计审计效率与质量,实现信息化审计的必由之路。首先,必须提高会计审计人员的职业道德,提高对工作的忠诚,坚决的与一切破坏我国会计审计工作公平公正性的行为作斗争,并从自己做起坚决抵制不良诱惑,保证会计审计工作公正公平的进行。其次,还要组织学习与培训,提高会计审计工作人员对经济法的熟悉程度,增加会计人员有关审计所需的经济学知识与管理学知识储备,提高审计人员的审计水平,最后,还要加强对会计审计人员对计算机以及其他数据办公软件的熟悉程度,使他们具备信息化审计的能力,从而提高我国会计审计工作的信息化水平,促进会计审计工作效率与质量的提升。

三、结语

总而言之,会计审计工作对维护我国市场环境与经济环境的公平性、稳定性具有重要意义,但是随着我国经济环境的变化,传统的会计审计面临着的风险与不确定因素。为了适应新的经济形势,我国必须建立科学的审计体系,提高会计审计工作人员的综合素质,从而实现信息化审计,有效降低会计审计的风险。

参考文献:

[1] 杜慧.会计审计风险因素分析及信息化审计对策探究[J].现代经济信息,2017.(11):187-188.

[2] 王瑞华.基于会计审计风险缘由与会计信息化审计对策的剖析[J].商場古代化,2014(27):112-113.

[3] 徐祖华.试论会计审计风险因素与信息化审计策略[J].中国乡镇企业会计,2 016(8):246-247.

- 石榴树生长期的修剪技术

- 应对葡萄盐碱危害的几项措施

- 库尔勒香梨落花落果的原因与对策

- 梨树夏季管理技术

- 苹果矮化密植的优势及栽培管理技术

- 影响套袋红富士苹果上色的因素及对策

- 奈李在贵州长顺的引种表现

- 秋施基肥单、双边开沟对葡萄品质的影响

- 影响猕猴桃种植成功的因素及应对建议

- “中国果树地方品种图志”丛书出版发行

- 《中外果树树形展示与塑造》

- 《中国梨树志》

- 本刊声明

- 书讯

- 苹果销售如何走出困境

- 小小“火龙果”让张广远走上高效特色农业之路

- 沂水县苹果产销形势分析及发展趋势

- 河南省果树产业SWOT分析与发展对策

- 葡萄假尾孢大褐斑病的症状识别与综合防治

- 葡萄园中黑绒鳃金龟的发生规律及防控技术

- 桃树蚜虫的危害及药剂防控

- 2020年砀山地区梨木虱偏重发生的原因与综合防治技术

- 莱州市苹果病虫害全程绿色防控技术模式

- 杏花山樱桃春季冻害的发生与防御

- 石榴园土肥管理技术

- labeling

- label(l)able

- labelled

- label(l)er

- labelling

- labels

- label²

- label¹

- labor

- laboragreement

- laboratorially

- laboratorians

- laboratories

- laboratory

- labor aˌgreement

- labor camp

- labor contract

- laborcontract

- labor-departments

- laborer

- laborers

- labor-intensive

- laboriosity

- laborious

- laboriously

- 干橹,盾牌

- 干櫓

- 干步

- 干水

- 干水池里的泥鳅——滑不到哪里去

- 干水池里的泥鳅——看你滑到哪里去

- 干求

- 干池塘里的青蛙

- 干沙面捏蛋蛋——拢不到一块儿

- 干没

- 干河撒网——瞎张罗

- 干河沟的鱼

- 干河滩撒网——瞎张罗

- 干河滩里栽牡丹——好景不长

- 干治

- 干法

- 干泥巴做汤圆——搓不圆

- 干泽

- 干泽而渔

- 干洗

- 干活

- 干活不由东,累死也无功

- 干活打瞌睡

- 干活的人结束劳动

- 干活的报酬