摘 要:随着文化传媒的多元化发展,文化产品延伸出多种不一样的具体表现形式,以文学作品为例,在传统纸质图书阅读、电子图书阅读的基础上,出现了有声读物这一种更便捷传播更广泛的表现形式。有声读物在原有文学作品的基础上出品,具备高质量配音朗读效果和优良的后期制作,呈现较高的版权价值。本文以有声读物版权价值评估为研究对象,重点分析成本法思路下的评估应用,以版权价值成本构成为基础,探讨成本法的具体思路和核心参数的计算方法。

关键词:有声读物;评估;成本法

有声读物是文学作品的衍生,这种表现和传播形式,让文学作品可以通过更便捷的方式被阅读和分享。阅读者在完成其他工作的同时,可以完成文学作品的有声阅读。随着有声读物出品数量和种类的逐步增加,相关的经济业务对资产评估的专业技术方法应用提出了新的要求。本文以有声读物版权价值评估为研究对象,分析有声读物的基本情况,对比三大基本方法在具体评估实务中的应用,以成本法为主,重点探讨有声读物的制作过程和成本构成,以及具体的评估思路、计算公式和关键参数的计算。

一、评估方法应用分析

(一)成本法

成本法是从成本构成的角度,通过核算资产购置过程当中必要合理的成本和费用来确定资产价值的基本方法。成本法适用于成本构成清晰、历史资料完整的资产类型。对于有声读物来讲,其制作过程及相关费用较为清晰,成本法在其版权价值评估中有一定的适用性。

(二)收益法

收益法的评估基本原理立足于资产未来寿命期为其所有者所创造的收益,对于有声读物来讲,其收益的主要来源可以包含两大部分,读者购买有声读物的收益以及有声读物中所产生的广告收益,一般来说,前者所占比重较大。目前来讲,很多网络平台的有声读物主要有两种付费方式,一是读者直接付费购买有声读物,包括使用现金购买和现金充值平台购买;一是有声读物加入会员资源内容,凡是该平台的会员或达到某等级的会员都可以直接阅读该有声读物。对于第一种情况,因该付费价格独立归属于有声读物本身,扣除归属于平台的收益分成部分,即可较为清晰地得出该有声读物的收益;第二种情况下,因为对会员来讲作为评估对象的该有声读物是免费阅读,而会员每月支付的会员费用是可以享受全部会员资源的,而不同的读者,其阅读偏好,阅读数量,阅读时间都有差异,很难将会员费用精确合理地分摊到某一项有声读物上,因此,在此种情况下合理收益较难确认。

(三)市场法

有声读物版权价值评估中市场法的应用依赖于同类型有声读物的既有交易价格,在当前的市场环境下有一定的难度,有声读物的市场在目前发展阶段,从出品数量和种类上尚不具备较高的市场活跃基础,较难找到足够数量的可比性高的参照交易案例。随着有声读物行业的发展,市场条件的充分完善,市场法评估其版权价值的适用性会得到一定的提升。

鉴于三大基本方法在具体评估实务中的适用性差异,本文重点探讨成本法的评估思路和基本公式,为有声读物版权价值评估的实际工作提供理论参考。

二、有声读物版权价值成本构成

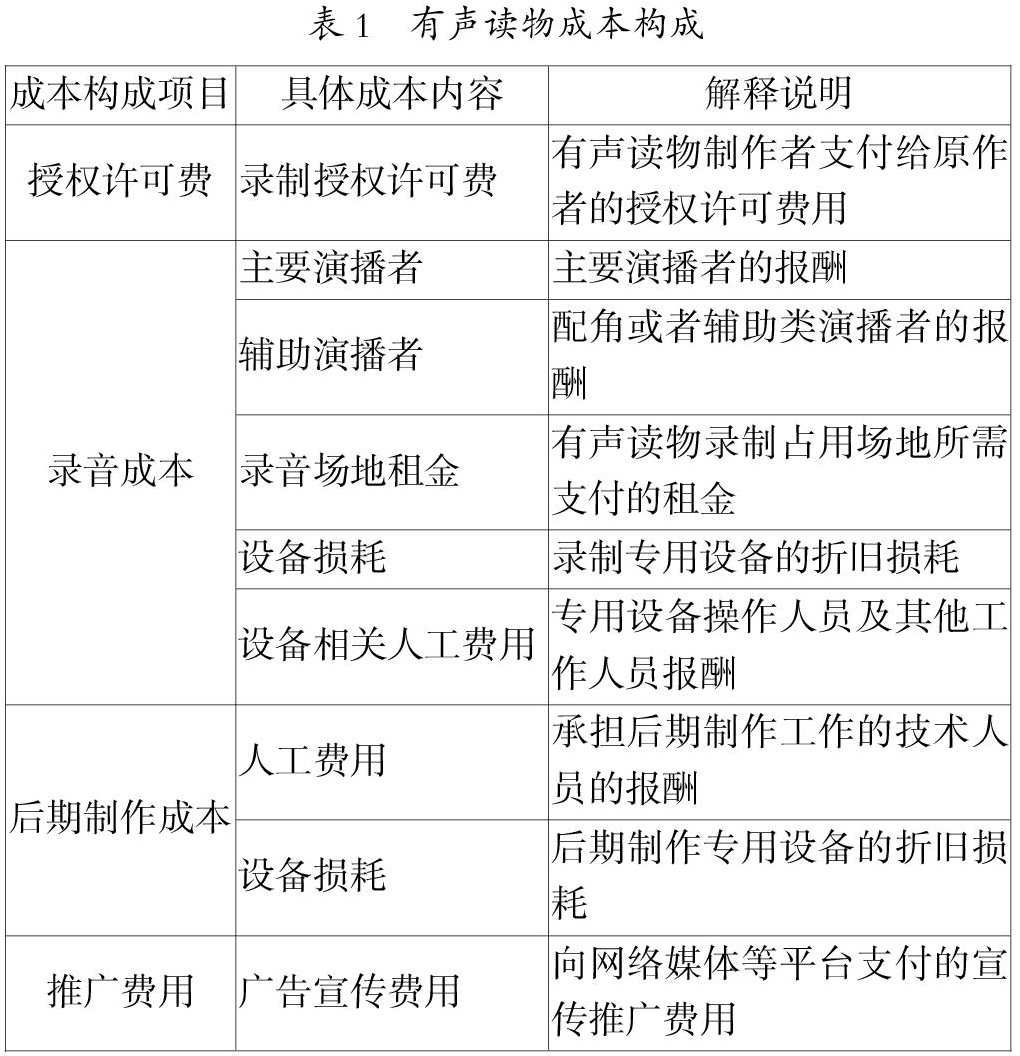

有声读物版权价值成本构成的分析,以有声读物的生产销售流程为依据,具体可以分为前期的授权许可费用,生产过程中的录音成本和后期制作成本,以及上线发行之后的宣传推广费用。每一部分费用的产生原因不同,核算方法也略有区别,本部分将着重讨论这一点,如表1所示。

(一)授权许可费用

有声读物的制作,一般以文学作品为基础。对于有声读物的出品方来讲,须获得原著作者或版权人的授权许可,因此,制作有声读物所需支付的授权许可费用,是有声读物成本构成的第一部分。

(二)錄音成本

高质量的有声读物依赖于优秀的配音朗读。通过调查分析发现,有声读物从配音朗读的安排上可以分为两大类,一是由一个或几个演播者通过朗读的方式完成有声读物的录制;二是由较多演播者按照不同角色更为生动地有声演绎作品。在录制过程中,需要必要的场地支持和设备支持,在成本核算过程中,应考虑录制场地的租金支出和设备折旧损耗。在实务中中,即使录制场地为出品方自有,并不发生实际的租金费用支出,但仍应将此部分作为必要的费用纳入成本。

(三)后期制作成本

对于高质量的有声书,在录音完成之后,还需要考虑后期制作的相关成本,包括音效、剪辑、分集处理,片头片尾制作,以及相关配图,这一部分成本也包括技术人员的工资报酬以及专业设备的折旧损耗。

(四)推广费用

有声读物上线网络媒体平台,会涉及到推广宣传费用。不同形式的宣传推广所需要的费用不一样,也会带来有声读物的阅读量和收益的变动,从这一点上来讲,推广费用与有声读物版权价值之间存在着明显的联系。在实际的评估中,也应该把推广费用作为成本的一部分。

三、有声读物版权价值评估具体思路

(一)基本公式

从成本构成的角度,有声读物版权价值评估的主要内容由各项合理必要的成本费用构成,并在此基础上考虑属于版权人的合理利润。因此,有声读物版权价值的计算可以表示为:有声读物版权价值=授权许可费+录音成本+后期制作成本+推广费用+利润

或者,有声读物版权价值=(授权许可费+录音成本+后期制作成本+推广费用)×(1+利润率)

(二)核心参数的计算

1.授权许可费

有声读物的制作需获取作品原作者或版权人的授权许可,在有声读物制作完成后,有声读物的出品方在不侵犯原作者相关权益的基础上,对有声读物享有独立版权。在有声读物的成本构成中,授权许可费依据市场法来确定,以评估对象为标准,选择相同或相似类型的有声读物,选择其授权许可费为调整基础,经过指标对比和量化修正,得到评估对象的授权许可费。

在实际评估过程中,需考虑到影响授权许可费的关键因素,如文学作品原作者的知名度、体裁、作品字数、授权具体内容范围等。

2.录音成本

根据有声读物的演播录音过程,其录音成本的计算公式如下:

C1=■

式中:Si=第i位主要演播者的单位工作量报酬

Ni=第i位主要演播者的工作量

n=主要演播者数量

S辅=次要或辅助演播者的总报酬

D1=录音设备的折旧损耗

S设=设备操作人员和其他录音工作人员的总报酬

β=完整录音过程中的平均出错率

录音成本的计算由公式中的五个部分构成,其中:①主要演播者的报酬根据具体的单位人工成本和工作量来确定,工作量可以通过录音时间或录音字数来计算;②辅助或次要演播者的报酬可以采用类似主要演播者报酬的核算方式,如果工作量较少,可以以主要演播者报酬为基数按照一定的比例来核算;③场地租金参照行业情况来确认,如果存在与其他设备或业务共享的工作场地,则需要对场地租金进行合理的分摊,可以根据实际利用空间或时间比例来确认;④设备操作人员及其他工作人员工资,可以按照具体项目核算,也可以以其他费用为基数来进行计算;⑤有声读物的演播录音过程中,成本投入受到出错率的影响,此参数可以根据主要演播人员的工作情况和作品录音难度来确认。

3.后期制作成本

后期制作成本包括完成有声读物后期制作的设备和人员两部分基本费用,具体费用的计算确认方法,可以参考上一部分进行。

4.推广费用

推广费用主要包括基本推广宣传材料的制作成本和在网络媒体平台投放广告的相关费用,可根据市场行情和评估对象的实际情况来综合确认。

5.利润

利润的确认依赖于利润率指标,以市场法评估原理为依托,综合行业平均水平,选择相同或相似类型、题材、以及网络媒体平台的其他有声读物为参照,综合确认。在实际评估中,鉴于有声读物这种资产的特殊性,应考虑未来的有声读物市场发展环境、替代类产品的发展状况,消费者的阅读偏好预测等相关因素。

(三)有声读物版权价值具体评估应用

在实际评估过程中,根据评估的基本工作原则,需重点关注以下几点:

1.授权许可费的確认,根据市场法的思路,选择可比对象时,尽量选择同类型同体裁制作程度相同的可比对象,可通过多轮筛选的方式来提取参照物;2.成本核算过程中应注意区分必要合理费用和非必要非合理的费用,后者虽然发生了实际的支出,但评估中不应在成本中进行统计;3.在评估时合理确定录制过程中的出错率,在考察行业平均水平的基础上,通过了解演播工作人员的过往工作经验和实际情况,综合考虑确定评估对象的实际参数,过高或过低估计都会造成成本核算的偏差;4.利润率在评估时综合考虑行业现状和个体差异,尽量充分体现有声读物版权这种无形资产价值与消费者偏好指标之间的高敏感度。

结束语:

有声读物版权作为一种新型无形资产,在知识产权相关类型中占有一定的比重,这种特殊的阅读传播方式,让不同类型的文字作品展现了新的价值形态。本文基于有声读物的录制发行过程,讨论了成本法在其具体评估中的应用,尝试为实际的评估业务拓展实施提供理论辅助参考。

参考文献:

[1]李秀丽.知识付费浪潮中有声读物的价值发现与重构[J].出版参考,2018(05).

[2]刘维付.有声读物发展中的版权挑战及应对[J].人民论坛,2020(Z2).

作者简介:赵安然(1990-),女,汉族,山西省晋中市人,山西大学商务学院,讲师,研究生,硕士。研究方向:无形资产评估。

- 提高农村小学语文群文阅读教学的有效性分析

- 《文言文阅读指导》教学设计

- 快乐学习,兴趣为引

- 低吟浅唱总关情

- 小学生语文想象能力的培养策略探讨

- 高中语文文言文教学中学生批判性思维的培养策略

- 浅谈初中语文“语言实际运用”教学

- 初中文言文教学存在的问题与原因探究

- 激发小学生阅读兴趣初探

- 小学语文课堂中的“教人”与“教己”

- “少教多学”背景下的智慧课堂实践探索

- 中国传统文化对小学教育教学中的启示

- 用翻转的理念上文言文

- 提升小学语文口语交际教学的措施

- 挖掘写作文化土壤,彰显写作言语生命

- 高中语文审美鉴赏与创造力的培养

- 小学语文课堂提问促进语文思维培育的策略论析

- 指向深度学习的问题导学任务单设计

- 浅议小学语文朗读教学

- 多视角观照下的高中语文教学

- 高中语文教学促进学生思维提升的路径

- 教师的语言是课堂魅力所在

- 运用美感教学焕发课堂魅力

- 在小学道德与法治课程教学中运用八礼四仪的行动研究

- 在小学语文教学中培养学生说话能力

- inaudibility ,inaudibleness

- inaudible

- inaudiblenesses

- inaudibly

- inaugural

- inaugurals

- inaugurate

- inaugurated

- inaugurates

- inaugurating

- inauguration

- inaugurative

- inaugurator

- inaugurators

- inauguratory

- broad bean

- broad beans

- broadcast

- broadcasted

- broadcaster

- broadcasters

- broadcasting

- broadcastings

- broad-castings

- broad-casts'

- 叛变造成的灾难

- 叛命

- 叛国

- 叛徒

- 叛戾

- 叛换

- 叛散

- 叛涣

- 叛离

- 叛离的意图

- 叛背

- 叛臣举兵刻不容缓地诛杀君主

- 叛衍

- 叛逃

- 叛逆

- 叛逆之徒

- 叛逆之臣

- 叛逆女性

- 叛逆的人

- 叛逆的案件

- 叛逆的罪恶极大

- 叛逆的行为

- 叛逆的首恶

- 叛逆者

- 叛逆者的命令