易寒冰

摘要:选取 2018年上半年我国制造业电子元器件行业上市公司长方集团为案例研究样本,本文对发生控制权转移当年与发生控制权转移第二年的财务绩效情况进行统计对比分析,并探讨公司控制权转移对上市公司绩效的影响。

关键词:控制权转移;绩效;公司治理

一、引言

近年来,我国上市公司控股股东及实际控制人变更的事件而导致公司控制权转移日益增多。公司控制权转移可以改善公司治理,当公司价值被低估时,潜在投资者就有可能并购该公司,并从改善公司业务和降低代理问题等方面来获得控制权溢价。本文选取长方集团为案例样本,本文对发生控制权转移当年、第二年的绩效对比分析,探讨控制权转移对公司绩效的影响,对企业根据控制权转移而调整治理结构及提升绩效具有一定的借鉴意义。

二、长方集团控制权转移案例简介

长方集团是一家主要从事LED照明光源器件和LED照明产品的研发、设计、生产和销售的上市公司,是我国该领域的龙头企业之一。2018年3月27日,根据公司公告显示,邓氏兄弟拟将合计1.38亿股、占公司总股本17.43%的上市公司股权,转让给南昌光谷和鑫旺资本,南昌光谷将成为长方集团控股股东。

三、长方集团公司控制权转移对公司绩效的影响分析

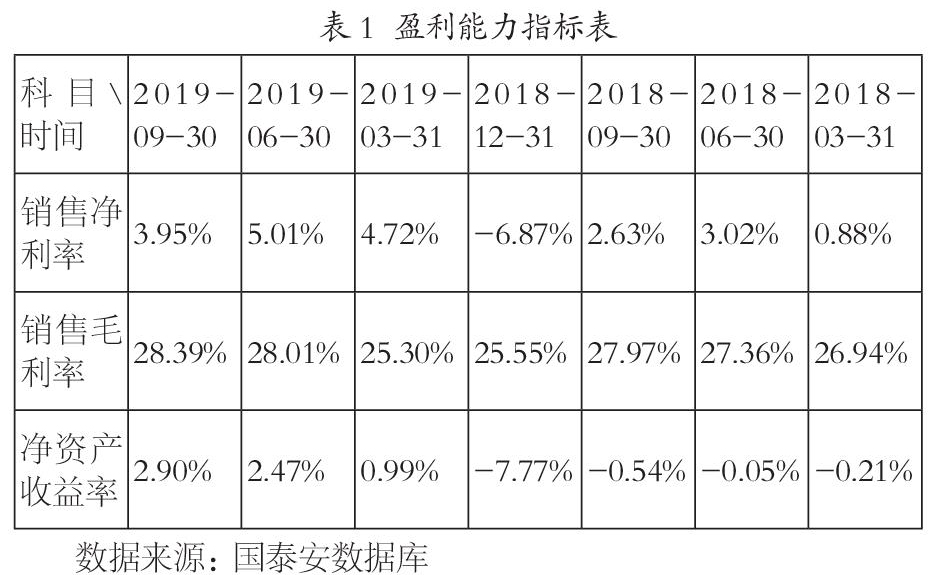

(一)盈利能力分析

公司盈利能力较2018年有所加强。2019年三季度毛利率28.39%,去年同期为27.97%,主营获利能力保持稳定;净利率3.95%,去年同期为2.63%,经营效益有所提高;净资产收益率2.90%,去年同期为-0.54%,回报股东能力修复。

(二)偿债能力分析

公司偿债能力较2018年有所削弱,盈利增速与债务增速持平。2019年三季度速动比率0.76,去年同期为0.98,短期债务风险存在但可以控制;流动比率1.02,去年同期为1.35,短期偿债能力降低;资产负债率53.92%,去年同期为36.07%,财务杠杆风险加大。

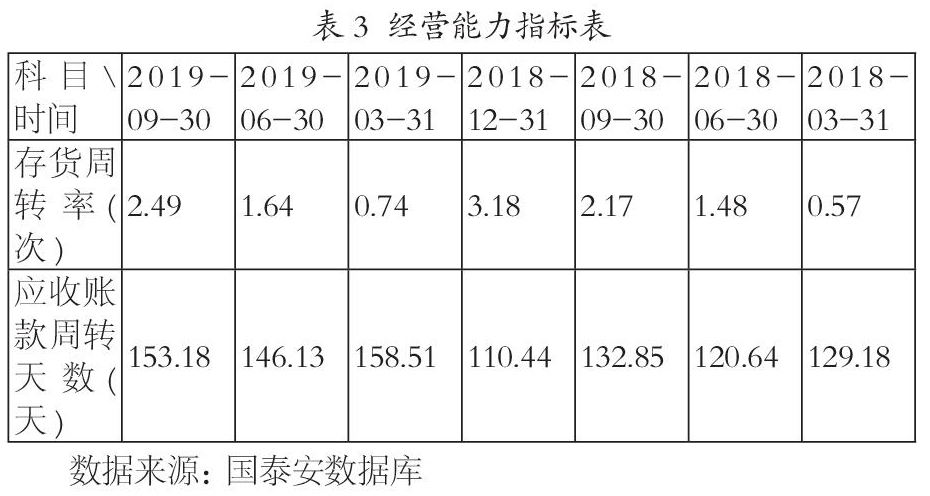

(三)经营能力分析

公司经营能力维持稳定,存货变现能力有所增强。2019年三季度应收账款周转率1.76,去年同期为2.03,应收账款周转速度需加快;存货周转率2.49,去年同期为2.17,存货变现能力有所增强。

(四)发展能力分析

公司成长能力较2018年明显改善,营业收入由亏转盈。2019年三季度营业收入增长率4.31%,去年同期为-11.36%,营业收入由亏转盈;净利润增长率520.63%,去年同期为-138.82%,企业成长潜力得到恢复。

四、结论

长方集团控制权转移对绩效的影响可能源于控制权转移后的公司治理与战略转型。

(一)控制权转移后,公司战略转型

公司控制权转移后,公司进行战略转型。公司业务规划曾“跑偏”,2018年业绩亏损1.57亿元。由南昌光谷控股后,公司业务回归至LED行业,进行战略转移。聚焦LED行业,通过收购和入股LED行业上中下游企业等方式逐步释放产业链效应,同时围绕产业链进行一体化整合。在产品方面,更新换代,升级客户,面向终端客户、大客户。

(二)治理结构转变,获技术支撑

公司控制权转移后,实际控制人变更,核心管理层更替。历经半年调整及磨合期,公司经营步入正轨。这对产品和客户的升级产生了较大影响。新的实际控制人拥有上游芯片的专利产品,为公司提供研发技术上的支持之余,还有利于吸引优秀人才,引进客户资源。据2019年一季报显示,归属于上市公司股东的净利润有负转正,同比增长464.11%。

参考文献:

[1]趙丽琼,周云龙.财务困境公司控制权转移的财务绩效研究——基于ST上市公司的数据[J].财会通讯,2015(14):34-36.

[2]方茜.实际控制人变更能改善公司绩效吗?——基于股权结构变动的分析[J].华东经济管理,2016,30(11):141-149.

[3]陈玉罡,陈文婷,林静容.控制权市场制度变革与公司治理和并购绩效研究[J].证券市场导报,2017(02):37-46.

[4]王俊韡.上市公司控制权转移的财富效应分析[J].财会月刊,2012(27):21-23.

[5]曾祥飞,林钟高.控制权转移、内部控制重大缺陷与企业绩效——基于企业生命周期视角的实证研究[J].商业经济与管理,2017(09):46-60.

- 公共文化服务视角下的青少宫青少年阅读推广

- 非物质文化遗产传承及保护研究

- 文化馆在公共文化服务体系中的作用探析

- 浅谈中国闽台缘博物馆宣教工作的定位与建设

- 高职院校学生党支部建设思路探析

- 传媒产业化与传媒经济融合发展策略探究

- 论新课程标准下的高中语文教学改革

- 民办高校中产品设计专业校企合作机制研究

- 提高初中语文课堂时效性的策略初探

- 关于初中思想品德教学有效性的几点思考

- 领悟劳动之美 ,走进美术鉴赏

- 数字化室内设计教学理念与方法的相互渗透

- 小组合作学习在小学音乐课堂教学中的运用

- 高职学前教育专业音乐教学模式的探索与改革

- 现代艺术设计课堂教学与实践教学探索

- 论如何有效推动高职院校艺术教育体系的完善

- 综合音乐感教学法在高师钢琴基础教学中的应用

- 高职院校思想政治理论课青年教师职业压力的现状分析

- 建筑装饰工程施工质量控制方法

- 公共视觉传达系统在历史博物馆设计中的应用

- 浅析咖啡厅的设计风格

- 室内商业购物中心光环境的营造

- 中国古建筑颜色与设计

- 论恩施土家吊脚楼柱础雕刻民族区域性特征

- 阐述文化、经济等要素对设计形态生成产生的重要作用

- animallike

- animally

- animalness

- animals

- animal²

- animal¹

- animate

- animated

- animatedly

- animately

- animateness

- animatenesses

- animates

- animating

- animatingly

- animation

- animations

- animation's

- animosities

- animosity

- an inopportune moment/time

- an invitation (to sth/to do sth)

- anion

- anionically

- anions

- r2022090410003209

- r2022090410003210

- r2022090410003211

- r2022090410003212

- r2022090410003213

- r2022090410003214

- r2022090410003215

- r2022090410003216

- r2022090410003218

- r2022090410003219

- r2022090410003220

- r2022090410003222

- r2022090410003223

- r2022090410003224

- r2022090410003226

- r2022090410003227

- r2022090410003229

- r2022090410003230

- r2022090410003231

- r2022090410003232

- r2022090410003233

- r2022090410003235

- r2022090410003236

- r2022090410003237

- r2022090410003238