摘要:税收法规具有较强的时效性,随着经济发展和其他政策的变化而不断发展变化。目前,我国的经济改革正不断深入,降税减负政策惠及到越来越多的企业。尤其是“營改增”政策在2016年5月全面实施以来,我国关于并购重组的诸多税收法规,也将会不断发展完善,这又给纳税筹划研究创造了许多新的机遇和挑战。因此,有关并购重组纳税筹划的研究也需要继续行进,随着税法的变化而不断发展。在本案例研究中,我们将以A铁路勘探公司吸收合并B高新技术公司为主线,主要从所得税角度对涉税政策的要点进行详细分析,以期能够充分合理地利用税收优惠。

关键词:吸收合并;所得税分析

1.案例介绍

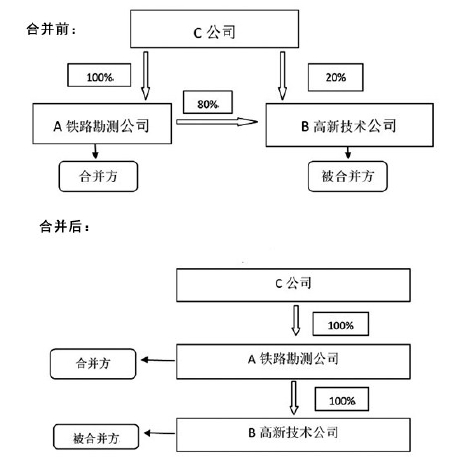

参与A铁路勘测公司本次吸收合并的当事方为:A铁路勘测公司(合并企业,以下简称“A公司”)、B高新技术公司(被合并企业,以下简称“B公司”)。C公司为合并企业股东。

重组交易股权结构变化如图所示:

A公司及股东决定本次重组选择吸收合并模式,将B公司的资产、负债、劳动力全部承继,B公司原经营业务由A公司继续开展,A公司承继B公司所有资产、负债、劳动力将继续用于开展所承继的业务。

2.企业吸收合并所得税分析

在该次吸收合并中,税务机关提出,由于母公司吸收合并全资子公司,不符合特殊重组条件。所以B公司必须实施企业所得税清算,A公司必须确认股东投资转让利得或损失。但是不论从合并企业角度来看还是从集团利益出发,使用一般性税务处理方法都会给其带来不便,并且会给集团带来大量额外的外部成本(即税收成本)。

税务机关之前认为,因为在重组前,全资控股公司持有子公司所有股权,可以得到子公司的资产收益,但是在重组后,子公司注销,控股公司对子公司不再是持股关系,进而不能以控股方法享受原资产得到的收益,而是改以直接支配子公司的资产,从前的权益未能得以持续,即不是通过控股的模式享有原资本的收益。因此,难以实现企业重组所得税规则中的“权益连续性原则”,不适用特殊重组。由此得出,全资控股公司吸收合并子公司,不符合特殊重组条件。

因此,最开始江西省国税局认为A公司此次吸收合并B公司不符合特殊处理条件。

另一方则认为,从财税〔2009〕59号文件的立法本意上看,由于企业合并的本质是资本的流转与运作,不会对实体经营产生影响。处于税收中立性与纳税必要资金原则的立场,根据该文件的规定,在适用该规章的条件下,可以实行特殊税务处理,即递延纳税。而全资控股公司合并子公司,合乎该文件的立法本意,属于同一控制下且不需要支付对价的企业合并。

对此,笔者了解到,A公司与税务机关交换意见,并最终说服其同意第二种观点。

3.总结与建议

3.1总结

综上本文认为,本次重组(吸收合并)基本满足特殊性税务处理条件, B公司不需要进行企业所得税清算,A公司不需要确认股东投资转让所得或损失。我国重组合并存在政策规定不明确的盲点和实务操作指引不够细致全面的技术性缺陷,这就要求公司在并购重组操作中,与主管税务机关充分沟通,以求税务处理方案征得主管税务机关的认同,化解税务风险。同时,政策制定部门需注意学习借鉴其他国家并购重组税制的先进经验和做法,关注并购重组实践中的新情况和新问题,及时制定出针对性的税收政策,完善我国并购重组税制,减少税务机关和人员的自由裁量空间,坚持税收法定原则,应是应有之举。

3.2建议

3.2.1充分利用税收政策

国家任何形式的征税都是以法律为依据的,有税必有法。并购的纳税筹划也无法脱离税收法规而放任自流,在合法的前提下,企业的筹划才能合理可行。针对不同的企业状况和并购情况,税法给出了不同的规定,即便是相同的税种,也会因条件不同而适用于不同的税收处理方式。我国税法鼓励合法合理的节税筹划,但也打击非法目的的偷税漏税。因此,并购中,企业应做足税收法规上的功课,对适用文件进行全面解读。

3.2.2加强各方沟通

有效沟通是企业纳税筹划的基石。主要包括内部和外部的沟通。首先,财务人员要促进与高层的沟通,及时反馈筹划进程并征求掌握领导层要求,还要与财务部门、审计部门加强沟通,以便及时解决筹划过程中的专业问题。其次,更要加强与其他并购各方、税务机关的沟通,使纳税筹划方案符合并购各方要求,且能得到税务机关认可,减小筹划阻力。

参考文献:

[1]张克.《企业并购重组的纳税筹划研究——以A钢材公司吸收合并B钢材公司为案例分析》[D].武汉科技大学,2011.

[2]涂竞文.《F 公司并购重组税收筹划案例分析》[D].沈阳工业大学,2016.

[3]雷霆.《企业并购重组税法实务》[M].法律出版社,2015.

[4]曹阳.《我国企业股权收购中的税务问题及应对策略》[J].时代经贸,2011(32):209-210.

作者简介:

李芷璇(1995- ?),女,汉族,江西南昌,研究生在读,研究方向:注册会计师。

- 金融不稳定性及其对宏观经济非对称影响探讨

- 从产业经济学视角看经济新常态下县域经济发展

- 对我国煤炭经济形势的若干思考

- 浅谈信息管理工作在经济社会发展的作用

- 交通运输促进经济集聚和扩散的机理与对策

- 基于建筑经济中造价管理及成本控制的研究

- 交通运输科技循环经济发展模式探讨

- 依法治国背景下经济新常态与证券业发展

- 我国中小企业债券融资模式构建

- 我国公共企业基金透明度问题研究

- 运用公路经济理念加快公路经济发展的实践探索

- 区域经济协调发展分析

- 开发第二次人口红利及对经济增长影响机制

- 会计信息披露方式的经济学思考

- 如何加强港口码头工程造价控制效果

- 企业固定资产折旧的误区及本质研究

- 缘何健全的内控制度依然无法阻止财务重大财务漏洞

- 交通运输与区域经济发展的适应性分析

- 低碳经济背景下公路运输经济的发展趋势

- 新时期交通运输经济面临的挑战及对策

- 循环经济会计的构建探讨

- 利率在货币政策传导机制中的有效性分析

- 市场经济条件下农村水利经济发展研究

- 我国城际铁路财务清算类型的利弊及建议

- 关于高校财务监督与内部审计的分析

- break-the-ice

- break the law

- break the mould

- break the news /break it to sb

- break the news (to sb)/break it to sb

- break the news to sb/break it to sb

- break the rules

- breakthrough

- break through

- break-through

- breakthroughes

- breakthroughs'

- breakthroughs

- break through something

- break through sth

- break through (sth)

- break up

- break-up

- breakup

- break up / break sth up

- breakupfee

- break-up fee

- break up (into sth)

- break-up value

- breakupvalue

- 丰豪

- 丰豫

- 丰败

- 丰贱

- 丰赀

- 丰资

- 丰赡

- 丰赡富丽的文辞

- 丰赢

- 丰足

- 丰足充实

- 丰足富裕

- 丰足有余

- 丰足有余的样子

- 丰足盛多

- 丰足而滋润

- 丰辞

- 丰辩

- 丰遂

- 丰都城里唱大戏——鬼听

- 丰都城里说大书——鬼话连篇

- 丰采

- 丰采,神情

- 丰重

- 丰钜闳达