毕馨月?张艺露

摘要:本文选取s省地方法人银行数据进行实证研究,探究宏观经济环境因素、货币政策因素和银行经营管理因素对村镇银行贷款风险情况的影响程度,并从政府、主发起行和村镇银行层面分别提出对策建议。

关键词:村镇银行;关注类贷款;主发起行

一.研究背景

自2007年第一家村镇银行开业以来,我国村镇银行机构数量、农村地区覆盖面和资产规模等方面均呈现迅速增长,中西部地区村镇银行数量合计在全国占比超过65%,体现了向中西部地区倾斜金融资源的成效。当前,村镇银行的发展优化了农村金融资源配置,引导农村金融体系转型多元化,深化服务“三农”和小微。然而,2018年8月和2019年3月,中国建设银行和华夏银行先后转让名下村镇银行,一时引起社会广泛关注,村镇银行的贷款质量、盈利水平逐渐受到重视。

村镇银行较其他银行存在三大特点:一是发起人类型多样化,可包括银行、企业和自然人,其中只有银行可作为主发起人。二是主发起人影响程度高,持股比例不低于15%。三是定位于服务“三农”和小微,且不可发放异地贷款。主发起人往往通过派出高级管理人员对村镇银行实施管理或施加影响,村镇银行在日常经营中受主发起行影响程度较大。

目前,国内外学者对于银行贷款质量的影响因素展开了广泛研究,国外学者主要从宏观经济环境因素开展实证研究,国内学者进一步分析了政府过度干预和银行经营管理水平等影响因素;村镇银行方面,国内学者主要探讨其系统脆弱性、相关制度建设和可持续发展方面的问题,以定性分析为主;此外,银行关注类贷款余额及占比逐年攀升,需引起高度关注。本文将定量分析村镇银行关注类贷款的影响因素,有助于当地政府、监管部门和主发起行优化管理村镇银行,引导村镇银行在金融体系和地方经济中更好地发挥作用。

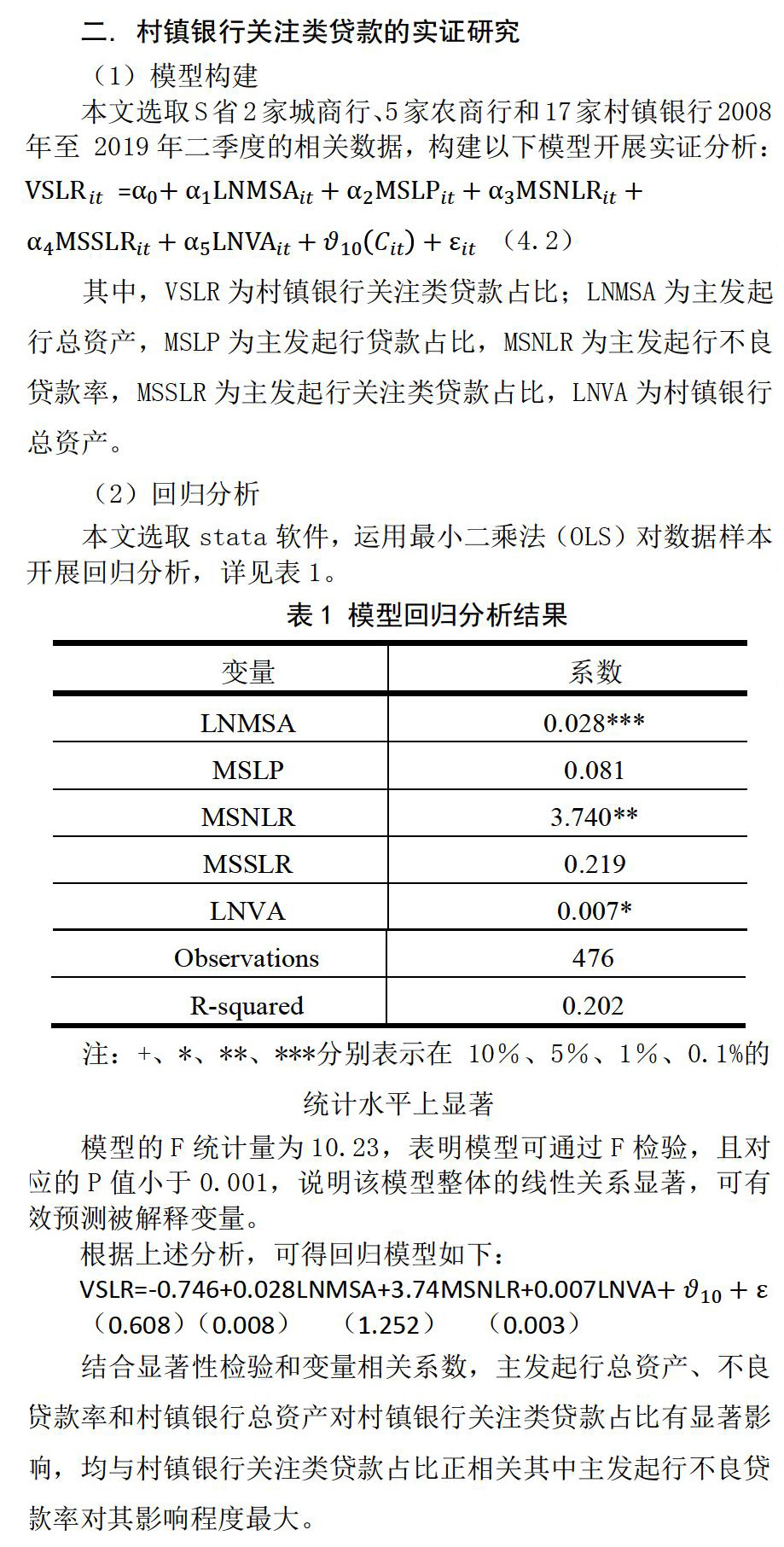

二.村镇银行关注类贷款的实证研究

(1)模型构建

其中,VSLR为村镇银行关注类贷款占比;LNMSA为主发起行总资产,MSLP为主发起行贷款占比,MSNLR为主发起行不良贷款率,MSSLR为主发起行关注类贷款占比,LNVA为村镇银行总资产。

(2)回歸分析

本文选取stata软件,运用最小二乘法(OLS)对数据样本开展回归分析,详见表1。

模型的F统计量为10.23,表明模型可通过F检验,且对应的P值小于0.001,说明该模型整体的线性关系显著,可有效预测被解释变量。

根据上述分析,可得回归模型如下:

VSLR=-0.746+0.028LNMSA+3.74MSNLR+0.007LNVA+V10+ε(0.608)(0.008)(1.252)(0.003)

结合显著性检验和变量相关系数,主发起行总资产、不良贷款率和村镇银行总资产对村镇银行关注类贷款占比有显著影响,均与村镇银行关注类贷款占比正相关其中主发起行不良贷款率对其影响程度最大。

三.村镇银行发展建议

(1)政府层面。一是坚定服务实体经济政策,引导银行尽快实现转型升级,明确以服务实体经济为第一前提,要求村镇银行以地方为据点,为当地企业和居民提供优质金融服务。二是加大扶持力度和资源倾斜。进一步强化对普惠金融的扶持力度,视情况设立风险补偿资金,对村镇银行因向小微提供金融支持而形成的不良贷款给予一定补偿。

(2)监管层面。一是督导村镇银行明确定位,积极拓展消费金融,着力支持优势产业发展和转型升级。二是指导银行提升内控合规能力,指导银行健全内控合规管理体系,落实三会一层履职,建立风险评价防范机制。三是实行对村镇银行的差异化管理,因行施策,给予一定的监管容忍度。

(3)主发起行层面。一是提升内控合规和经营管理水平,修订完善制度体系,严控增量风险,转变经营模式,由粗放式发展转为精耕细作。二是充分发挥优势支持村镇银行运营,提供制度、科技、人员等方面的支持,派出具有丰富经验的人才担任村镇银行高管,提升风险防控能力。三是保障村镇银行独立经营,合规履行大股东职责,保障村镇银行独立自主决策,引导村镇银行自主配置贷款资源,确保村镇银行独立经营。

(4)村镇银行层面。一是改善公司治理结构,合理确定三会一层架构,以内部监管引导合规经营。二是明确银行经营目标,构建有效制衡的运行机制,强化股东管理,确保高管合规履职。三是持续优化股权结构,丰富股东性质,吸收引进当地优质民间资本,构建多元化的股权结构,进一步完善村镇银行公司治理结构。

- 兰州市PM2.5的时空特征及气象因素分析

- 雄安新区未来旅游业发展模式展望

- 大连海岛旅游现状分析及发展对策研究

- 我国休闲经济历史回顾及发展建议

- 生态旅游发展中的社区参与问题研究

- 基于产品差异化理论的草原旅游竞争策略研究

- 基于利益相关者理论的全域旅游有效性评价体系构建

- 大学生网络购物异化及其回归

- 大数据技术运用于政府治理能力提升的问题

- 浅析“互联网+”对教育的影响

- 面向创客教育的网络学习空间系统设计

- 跨境电商平台存在问题及创新对策探索

- 大学生群体对微信营销的满意度现状及对策分析

- 国际经济下行阶段我国商品吉芬化分类、成因及对策分析研究

- 浅析石油焦产品差异化营销策略

- 浅析新零售环境下实体零售发展

- 苏州市学前教育发展现状、问题及对策建议

- 破解尾菜循环利用的经济发展难题

- 粤港澳大湾区背景下云浮经济增长研究

- 城区火灾风险评估与应用

- 深化改革背景下内蒙古经济发展转变方式建议

- 新时代背景下经济内生增长动力提升路径浅析

- 数字化经济时代高职商科人才商业思维素质培养思考

- 新时代大学生志愿服务意识培育路径探赜

- 心理契约视角下高职工商企业管理人才培养效果影响机制探索

- histrionics

- hisˌtorical cost

- hisˌtorical cost acˌcounting

- hisˌtorical high

- hisˌtorical low

- hisˌtoric cost

- hisˌtoric cost acˌcounting

- hisˌtoric high

- hisˌtoric low

- hit

- hit and miss

- hit-and-miss

- hit and ran

- hit-and-ran

- hit-and-run

- hit and run

- hit and runner

- hit-and-runners

- hit and running

- hit-and-running

- hit-and-runs

- hit a wall

- hit back

- hit back at

- hit back (at sb/sth)

- 今日不知明日事,前人田土后人收

- 今日不知来日事

- 今日不谈明日事

- 今日事今日毕,留到明日更着急

- 今日河东,明日河西

- 今日爱东,明日爱西

- 今旦

- 今早

- 今早脱下鞋和袜,未审明朝穿不穿

- 今时

- 今昔

- 今昔之感

- 今昔何昔

- 今是前非

- 今是古,古是今

- 今是昔非

- 今是昨非

- 今晨

- 今有……于此(斯)

- 今朝

- 今朝有酒今朝醉

- 今朝有酒今朝醉,明日愁来明日当

- 今朝有酒今朝醉,明日无酒明日愁

- 今朝有酒今朝醉,莫管门前是与非。

- 今本仓颉篇