吴佳鑫

摘要:2010年1月,国资委将经济增加值指标列入对中央企业的经营业绩考核基本指标,在推行期间,EVA指标在引导中央企业进行科学决策、控制投资风险、提升价值创造能力等方面发挥了积极作用。然而,在民营企业中EVA模式并没有得到有效推广。在这样的背景下,本文以JTY公司股份有限公司为例引入EVA指标并进行了尝试性应用和财务评价,验证EVA指标纠正“实亏虚盈”、指导企业创值增值的方向的有用性。对其他民营大型制造企业和同行业企业也具有一定的参考意义。

关键词:EVA指标;价值创造;指标体系

一、JTY公司及传统价值评估体系

(一)JTY公司股份有限公司简介

JTY公司股份有限公司成立于1997年1月24日,是中国有色金属行业集铜等金属的采矿、选矿、冶炼和加工为一体的特大型联合上市公司。主要产品包括阴极铜、黄金、白银等五十多个品种,业务范围涉及到金融、贸易等多个领域。JTY公司股份有限公司是我国最大的铜加工生产商,建立了完善的铜产业链并辐射其他产业。是我国铜精矿自给率最高的公司,拥有六座在产矿山,并积极开拓海外资源,拥有丰富的资源储备,对于资源密集型企业来说拥有强大的资源后盾。技术方面,JTY公司拥有国内最大、现代化程度最高的铜生产和加工基地,拥有国内规模最大、技术最先进、环保最好的粗炼及精炼铜冶炼厂。并且智能工厂、智能化矿山服务平台相关模块都已有序开展建设。同时,JTY公司己在港、沪、英上市,同行业中总市值居前。

(二)传统价值评估体系

以传统财务指标和杜邦分析为基础建立的价值评估体系,易受利润操纵的影响、忽视权益资本的使用成本,容易掩盖企业实亏虚盈的情况,此外,这种评估体系还忽视非财务指标在企业价值评估中的作用。例如潜在资源、商誉等,若企业在此方面有绝对的优势,则在对企业综合价值评估时不可忽略,否则会对企业价值有一定的低估。因此,为克服传统价值评估体系的缺陷,本文引入EVA理论应用于JTY公司。

二、JTY公司价值评估指标体系设计

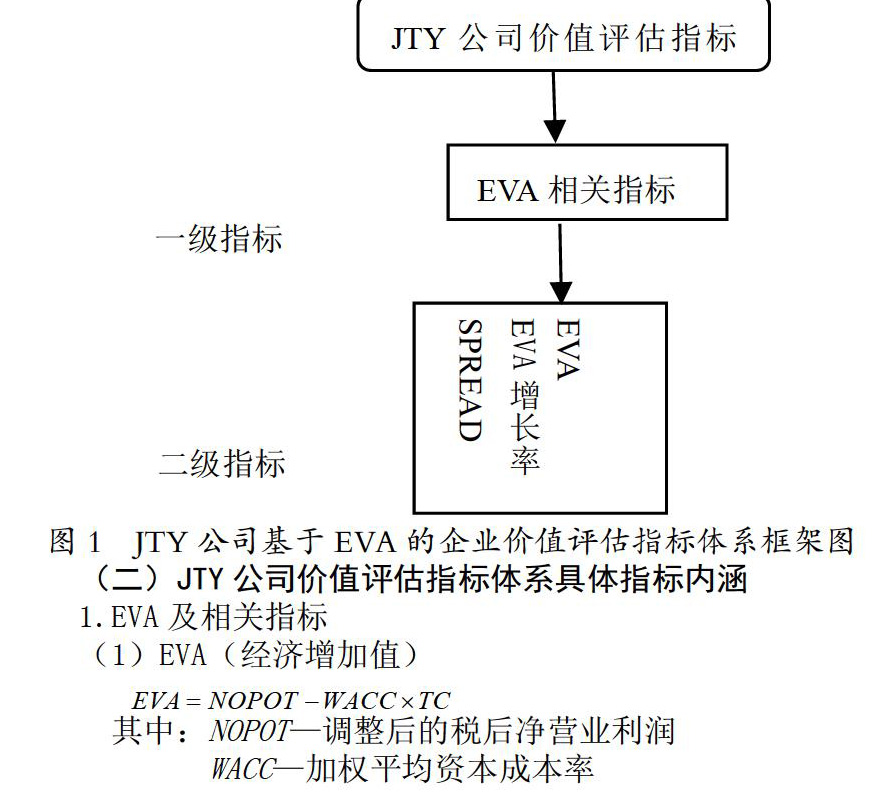

(一)JTY公司价值评估指标体系框架

EVA即经济增加值理论的核心理念是:一个公司只有在其资本收益超过为所投资本全部成本时才能被认定为公司实现了价值增值。本文使用这种理念,引入EVA及相关指标,构建以EVA为主导的价值评估体系。具体可见图1.

(二)JTY公司价值评估指标体系具体指标内涵

1.EVA及相关指标

(1)EVA(经济增加值)

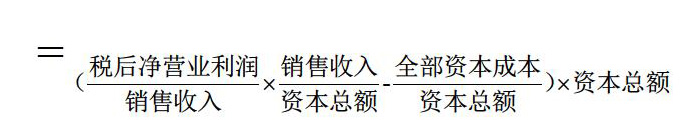

EVA=NOPOT-WACC×T℃其中:NOPOT-调整后的税后净营业利润

wACC-加权平均资本成本率

三、指标计算与结果分析

(一)JTY公司EVA及相关指标

1.EVA指标

通过对净利润、资产总额以及平均资本成本的调整,JTY公司股份有限公司2013 2017年间的EVA见表1。

根据表1,可知JTY公司2015年EVA为负,不仅没有创造经济增加值,反而出现了公司价值损毁。净利润与EVA之间的差额是净利润减EVA的值,表示净利润指标评估企业价值时中被忽视的资金成本等因素,如2015年JTY公司经济增加值为-47478.89万,传统财务指标净利润却显示企业盈利68,475.47万。从企业价值最大化目标角度看,忽视资金使用成本会掩饰企业价值损毁的事实,营造企业实亏虚盈的假象。

四、问题发现一基于EVA的价值影响因素分析

為了更精确地发掘出JTY公司2015年“实亏虚盈”的问题,本节根据EVA的原理,参考前人的研究,将EVA公式进行以下变形,如下:

EVA=税后净营业利润-全部资本成本

因此,在分析影响企业EVA的因素时,首先考虑销售净利率、总资产周转率和加权资本成本率三个变量。2015年JTY公司销售净利率和资本成本率下降,总资产周转率保持平稳,但资本成本率下降幅度与总资产周转率的贡献率不敌销售净利率的下降幅度,因此企业EVA值下降了。因此,要深究EVA的下降原因,还应进一步分析销售净利率的下降。

在其他收入占比很小的情况下,为简化计算过程,本文将年报中的营业收入代替销售收入计算销售净利率。由于营业成本率过高,导致销售净利率。因此,JTY公司要增加经济增加值的创造,实现EVA指标的增长,重点在于降低营业成本和营业成本率。

五、JTY公司存在的问题及建议

(一)存在“实亏虚盈”的现象

根据JTY公司2015年年报及本文表1,可知JTY公司2015年报送实现利润68,475.47万,而如果用EVA指标衡量,其经济增加值则为47478.89万,因此,在考虑资本使用成本情况下,2015年JTY公司并没有盈利,反而是亏损的。

(二)营业收支双高,营业利润率低

JTY公司股份有限公司作为年营业收入以千亿计的有色金属行业特大型联合企业,在总市值前六的同行业企业中,营业收入遥遥领先于其竞争对手,然而其主营业务利润率却排名倒数第一,通过本文第四节JTY公司价值影响因素分析可知,其原因在于过高的营业成本。根据JTY公司2017年报,2017年JTY公司原材料支出占成本34.63%,有色金属贸易及其他支出占61.49%。另一方面,债务方面于2017年9月发行了5亿长期债券,资金使用成本较高。因此,在今后发展中,JTY公司应致力于降低采购、管理和贸易成本,控制资本成本。

(三)业绩波动大,公司经营状况况不稳定

据表5,JTY公司营业利润波动幅度较大,受国际铜价变动影响大,但JTY公司也有着丰富的资源储备,因此,JTY公司应完善其风险预警和应对机制,合理运用期货市场、开拓资源,提高抗风险能力。

六、结语

本文以EVA指标代替传统财务指标,结合非财务指标构建价值评估体系,并运用于JTY公司,展示出此体系能够更清晰的发现问题,是对企业价值评估方法的一种有益探索。利用EVA指标与传统财务指标的内在联系追索EVA的变动原因,是一种运用EVA理论指导实践的新思路。目前EVA指标在国内还未普及,本文选取的JTY公司是中国制造业民营企业中比较有代表性的企业,体量大,资本成本数额高,且带有资源密集型产业特色。以JTY公司为尝试设计基于EVA的价值评估体系期望能够给同行业企业和类似企业的财务核算创新一点参考作用。

- 基于三维动画特效制作的计算机数字艺术设计

- 数字媒体背景下的动态标志设计与评价

- 二维码安全识别系统的研究与设计

- 基于物联网的智能家居系统研究

- Ag-Ni双金属团簇结构与性质的密度泛函理论研究

- 面向煤矿领域的文本关系抽取关键技术研究

- 基于决策树算法对泰坦尼克号数据的预测

- 基于智能信息处理的舌诊客观化研究

- 智能化电力巡检安全隐患监管技术应用研究

- 基于ZigBee的智能家居安防系统的设计与实现

- 人工智能技术在高校档案管理的应用研究

- 校园签到技术发展研究

- 基于作物生长模型的大田玉米智能灌溉系统

- 智能家用小鱼缸设计原理与分析

- 浅谈基于物联网技术的实训室智能化建设

- 基于Unity3D的冒险闯关类游戏的设计与实现

- 基于虚拟现实技术的密室逃脱游戏设计与制作

- 关于公交车排班问题的研究

- 基于Android平台的景区导游助手系统的设计与开发

- 智慧交通挪车服务平台建设拓展探讨

- 使用cadence快速设计PCB图的方法

- 商用App服务端数据访问架构改造研究

- 基于硬件资源的加权轮询算法研究

- 基于HTML5的同步手绘板主要功能设计与实现

- 岸边集装箱起重机虚拟实训系统开发与应用

- jumpy/jittery

- jump²

- jump¹

- jun.

- junction

- junctional

- junctions

- juncture

- junctures

- june

- junes

- jungle

- jungle gym

- jungle gyms

- junglelike

- jungles

- junglist

- junior

- junior college

- junior colleges

- junior high

- junior high school

- junior high schools

- juniors

- junior school

- 穷退

- 穷适楚

- 穷途

- 穷途之哭

- 穷途俗眼

- 穷途哭

- 穷途客

- 穷途恸

- 穷途恸哭

- 穷途悲叹之典故

- 穷途末路

- 穷途泣

- 穷途泪

- 穷途潦倒

- 穷途老阮

- 穷途落魄

- 穷途辙

- 穷途阮籍

- 穷通

- 穷通得失

- 穷通有时

- 穷通荣辱

- 穷逼

- 穷道

- 穷遮不得,富瞒不得