摘 要:“营改增”指以前缴纳营业税的各个项目改成缴纳增值税,增值税只对产品或服务增值部分纳税,克服了营业税重复纳税的缺点,减轻企业税收负担。2016年5月1日,餐饮行业营业税改增值税的措施在中国全面展开。出台“营改增”政策是为了给餐饮企业带来重大利好,促进消费。

关键词:“营改增”、餐饮业、税负影响

福建省级大学生创新创业训练计划项目(编号:201612710017)研究成果

Abstract: “Camp to add” refers to all projects used to pay business tax to pay VAT, only to the product or service value of value-added tax, overcomes the drawback of business tax repetition, reduce the corporate tax burden. On May 1, 2016, food and beverage industry business tax measures to change the VAT in full swing in China. The policy of “camp to add” for catering enterprises, big good promote consumption.

Keywords:”Camp to add” , catering industry, tax burden

1 绪论

为了减轻税负,在2016年5月1日,国家全面实行“营改增”。本文选取石狮地区大中型、小型餐饮服务店为研究对象,调查各企业在实施“营改增”政策前后的税负变化情况,分析所调查企业的财务数据,研究在“营改增”政策下石狮餐饮服务业的税负影响。通过前后对比,得出实施“营改增”政策给石狮地区以及其他地区带来的困扰和问题,为石狮市餐饮企业的发展,同时也为我国产业结构的优化升级,提出合理的解决建议。

2 石狮市餐饮业“营改增”前税负状况

2.1 石狮市餐饮业行业分类

石狮市的餐饮企业主要分为三大类:一是大型酒店、高档餐厅;二是大众便捷式餐饮店、单位内部的餐饮服务机构;三是分布于大街小巷的冷饮店、小型快餐店及流动摊贩;本次选取的调查范围是石狮市的60家大中型、小型餐饮企业,其中小型餐饮企业占比90%;而大中型餐饮企业占10%。

2.2 石狮市餐饮企业“营改增”前的税负情况

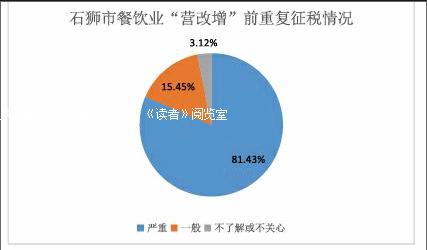

“营改增”前,石狮市所有的餐饮企业都按营业额的5%缴纳营业税,其重复征税现象是一个重大弊端。

上图为对石狮市餐饮企业“营改增”前重复征税情况的调查反馈。在调查的所有餐饮企业中, 81.43% 的餐饮企业认为自身重复征税情况严重,15.45% 的餐饮企业认为自身重复征税情况一般,还有 3.12% 的餐饮企业表示不了解或不关心。由此可见,在“营改增”前石狮市餐饮企业重复征税的现象是较严重的。

据石狮市老湘亲餐厅的财务经理介绍,在“营改增”前,经营过程中需要购入原材料,支付租金和其他各种费用,在购入时支付了上一环节的增值税,虽然取得了增值税专用发票,但是却无法进行进项抵扣。同时餐饮企业纳税人又要缴纳营业税,所以造成了重复征税。举个例子,假设企业买入价格为1000元的原材料,需缴纳170元的增值税,本月营业收入100000元,缴纳营业税5000元,企业就无法从营业税中抵扣掉购买原材料的进项税额170元。以此类推,无疑大大地增加了餐饮企业的税收负担。

3 石狮市餐饮业“营改增”后税负状况

3.1 小规模纳税人

“营改增”后,餐饮企业小规模纳税人的征收率由5%下降为3%;其计算公式是:税额=销售收入*税率,缴纳营业税时的销售收入是含税的,而增值税是不含税的,这给小规模纳税人带来了莫大的好处。

本次调查选取了石狮市54家小规模餐饮企业作为调查对象,根据调查,有92%的小规模纳税人表示“营改增”后税负有所减轻,都是由于税率的下降。石狮市经典牛排餐厅的负责人说:“国家实行的“营改增”政策给我们减轻了税收负担,我们8月的营业收入为243500元,交了7092元的增值税,这要是征收营业税,我们要交12175元,税负降低了41.75%。”此外,有8%的小规模纳税人表示“营改增”后税负基本不变,是由于他们的月销售额不超过30000元,所以基本不需要缴税。由于石狮市小规模餐饮企业众多,政策的实施具有显著效果。

3.2 一般纳税人

“营改增”后,餐饮企业一般纳税人的征收率由5%上升为6%;能否在“营改增”中受益對于餐饮企业一般纳税人来说最重要的就是进行税收筹划。下面我们将“营改增”前后的税负进行对比分析,设销售额为J,可抵扣的进项税额C,要使“营改增”前后税负相等,可令5%J=6%J/(1+6%)-C,则可以得出:C=7J/1060。当C>7J/1060时,餐饮企业的税负就减少了;当C<7J/1060时,餐饮企业的税负反而增加了。

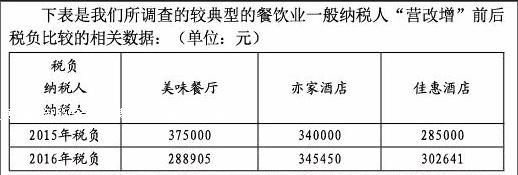

下表是我们所调查的较典型的餐饮业一般纳税人“营改增”前后税负比较的相关数据:(单位:元)

税负

纳税人

纳税人 美味餐厅 亦家酒店 佳惠酒店

2015年税负 375000 340000 285000

2016年税负 288905 345450 302641

本次调查选取了石狮市6家一般纳税人餐饮企业作为调查对象,其中有2家表示“营改增”后税负有所减轻,如美味餐厅;有3家表示“营改增”后税负基本不变,如亦家酒店;有1家表示“营改增”后税负增加了,如佳惠酒店;

根据访谈我们了解到,2家一般纳税人税负有所减轻是由于有店面装修、房租、水电和原材料都有取得进项的增值税专用发票,所以税负减少了。而其他4家一般纳税人税负基本不变或有所增加的原因主要有两点:第一是没有拿到大部分原材料采购的增值税专用发票。石狮市多数餐饮企业原材料是向供应商采购的,而供应商就像是一个中转站,很多原材料都是通过几个中转站的多次周转才到企业手中。在这个过程中,基本上不存在有税票抵扣,并且供应商大部分不具备营业执照,所以便无法开具增值税专用发票。就算可以拿到原材料采购的增值税专用发票(比如规模比较大的调味品、冻品等原材料),也存在着一种情况:由于餐饮行业原材料价格较透明化,如果想拿到供应商的增值税专用发票,就会被供应商提高价格来弥补税费。即当企业购入的原材料价格较透明时,供应商要加收17%的税费,企业相应付出17%的税费,中间原材料基本没有增值,企业自身再交6%的税费,这个对企业来说是不划算的。导致他们会选择不要增值税专用发票;第二是人力成本过高。据调查,石狮市餐饮企业工作人员的工资及福利占总成本的35%以上,但这些支出都是不可抵扣的。而企业可抵扣的成本项目比重偏低,原材料增值税专用发票取得又少,再加上水费、电费、维修费等可抵扣的金额不高,企业实际税负自然会增加。

“营改增”政策才刚出台,餐饮行业又比较特殊,会计核算也不是很明确,所以在税收管制上有一定的难度。比如说餐厅提供的酒水、饮料属于一种配套性的服务,严格来算的话它们是属于视同销售,也是要交17%的增值税;再比如堂食与外卖区分也不明显,根据规定,外卖应征收17%的增值税,但在实际缴税时却没有区分出来。所以很多会计处理还有待进一步完善。

4 石狮市餐饮业应对“营改增”的措施

4.1 筛选供应商,形成完整抵扣链条

1.选择大型正规的供应商

餐饮企业“营改增”后,一般纳税人可统一购买原材料,选取有实力、信誉良好、市场份额大的供应商。在与供应商洽谈业务时,可以与供应商签订长期合作的合约,不允许对方通过加价方式开取增值税专用发票,使自己多支付税款。一般纳税人也可选择网购,通过多方面对比产品、物资、设备等,选择性价比高、能够开具增值税专用发票的电商。

2.农产品收购发票

从商贸公司取得的原材料成本相对较高,所以石狮市餐饮企业可以更多地选择从农业生产者手中取得原材料以降低成本。但农业生产者多数无法提供增值税专用发票。对于一般纳税人餐饮企业来讲,可以把农业生产者的档案提交到税务局备案。经税务局审核通过后,就可以由企业来开具农产品收购发票。餐饮企业一般纳税人便可以用农产品收购发票来抵扣进项税额。

4.2 改善内部运作模式,扩大可抵扣范围

1.外包业务

石狮市大型饭店可以将设备维修、洗碗等业务外包,使服务业更趋向于专业化,降低人工成本,提高服务的专业性,发挥规模经济效益,对于一般纳税人还可以享受增值税抵扣带来的优惠。

2.设备更新,合同重订

“营改增”实施后,一般纳税人能将固定资产的进项税额用来抵扣。餐饮企业可以升级硬件设备,也可以购入洗碗机、扫地机器人、自助点菜机等机械化的设备。设备更新既可以降低人力成本,对于一般纳税人又可以享受增值税抵扣带来的优惠。

部分企业可以重新签订房租、物业、广告和装修等合同,保证企业能享受整个合同期的进项抵扣红利。

3.中央厨房

中央厨房运作模式是当代餐饮最先进的模式。其适用于高档酒店、餐厅等连锁餐饮服务业,可以大幅降低人力、进货、水电资源、设备等成本。“营改增”后,一般纳税人通过中央厨房供货能够对进项税额进行抵扣,改善了之前重复征税的缺点。

4.3 调整业务比例,增加营业收入

石狮市经常会有各种各样的宴席,餐饮企业可以利用“营改增”能减轻税负这个优势,加大对于大型业务的投资,开发新市场,扩大整体收益规模;石狮市的人们生活质量较高,他们更加注重绿色健康,餐饮企业可以自己种植蔬菜瓜果,让顾客自己采摘,并收取一定的费用;此外,“互联网+餐饮业”也是一种很好的扩大销路的模式。

4.4 加强相关人员培训,进行税收筹划

“营改增”对餐饮业税收的影响举足轻重,“营改增”政策使税制有了很大的变动,财务人员一要及时更新增值税的相关知识,完善增值税业务的会计核算过程。在核算复杂的进项税额时,还应登记备查账簿。二要常与税务局沟通,合理为企业减负。同时,相关业务人员也要学习必要的相关知识,比如向供应商索要发票,辨别增值税专用发票真伪的方法等等。加强培训后,企业还要进行相应的税收筹划。

5 结论

总之,这次“营改增”的全面实施能够推动石狮餐饮业的整体发展,完善餐饮行业税制,避免重复征税。同时能够减轻绝大部分餐饮企业的税收,促进了餐饮业的发展,从而推动整个社会的经济发展。虽然此政策实施时间不长,还有部分问题未完善解决,但是相信随着时间的推移,在一步步的措施调整下,这些问题将迎刃而解。

参考文献

[1]胡锭钰,曹无瑕.营改增”对餐饮业的税负影响—基于宁波市的调查[J].宁波大红鹰学院,2016(2):44-47.

[2]伍唯佳.酒店业“营改增”影响预测及政策建议[J].财会月刊,2014(04):18-19.

[3]朱迪.浅论餐饮业“营改增”税负变动[J].经济研究导刊,2016(25):52-53.

[4]李传红.“营改增”对旅游饭店的影响及对策[J].中国工会财会,2014(3).

[5]周银燕.餐饮业“营改增”的目的度量与对策分析[J].财经界(学术版),2015(8).

[6]李良华.浅谈营改增对企业的影响及对策[J].财经界(学术版),2014(19).

[7]藤晋.酒店餐饮服务业会计从入门到精通[M].北京市:化学工业出版社,2016:106-110

[8]代义国,王月芳.餐饮酒店企业会计与纳税技巧[M].北京市:机械工业出版社,2016:2-22

[9]白俊.企业“营改增”税负不减反增现象分析[J].財经界(学术版),2014(01).

[10]金飞龙. 营改增对企业税负的影响[J]. 商场现代化, 2014(26): 183-184.

[11]Michael Keen, Ben Lockwood. The value added tax: Its causes and consequences[J].Journal of Development Economics, 2010,92(2):138-151.

[11]Florea Costache, Marius Herbei. Value Added Tax (Vat) -Financial Resource Of Consolidated Budget[J]. Annals of Computational Economics, 2013, 1(41): 60-63.

作者简介

赖雅莹(1995-),女,汉族,福建省泉州市人,财务管理与纳税筹划专业。

陈珊珊(1995-),女,汉族,福建省莆田市人,财务管理与纳税筹划专业。

陈雅婷(1995-),女,汉族,福建省漳州市人,财务管理与纳税筹划专业。

叶婕妤(1996-),女,汉族,福建省漳州市人,财务管理与纳税筹划专业。

- 大数据时代企业管理会计应用研究

- 互联网金融背景下企业投资管理现状及优化方法

- 新农村建设环境下农业经济管理优化策略分析

- 分析水利工程施工项目的经济管理与控制方向

- 工商管理的热点问题分析与探讨

- 紧扣“四举措” 巡察“全覆盖”为企业高质量发展提供强大“纪律动能”

- “首发负责制”推动企业提质增效

- 浅谈电力企业党建工作面临的问题及解决措施

- 咸阳市实现“追赶超越”的理性思考

- 陕西制造业转型升级过程中政府作用评价

- 天水市农村产业结构现状与突破路径探析

- 天津经济技术开发区双创发展现状与对策建议

- 以发展茶叶贸易促进地方脱贫的探索

- 互联网借贷平台下大学生消费观现状调查研究

- 潮州市民营经济发展存在的问题及对策

- 安徽省民营经济发展存在的问题及对策研究

- 安徽省城乡居民消费差距的实证研究

- 金融市场化、企业家精神与工业企业生产率

- 论技术性贸易壁垒对江苏省出口企业的影响及对策

- 企业国际化经济合作的分析

- 浅析中国人口老龄化的成因及对经济的影响

- “一带一路”背景下我国谷物粮食国际贸易发展研究

- 乡村振兴背景下农村生态文明建设的困境与出路

- 肥城市实施乡村振兴战略的思考

- 精准扶贫背景下农村集体经济发展困境和策略研究

- multi-electrode

- multielement

- multielements

- multiemployer

- multiemployers

- multiengine

- multiengine's

- multiengines

- multi-ethnic

- multiexhaust

- multiexhausts

- multifaith

- multifeatured

- multifetation

- multifibrous

- multifrequency

- multifront

- multifunctionality

- multigauge

- multigene

- multigenerational

- multigeneric

- multigenic

- multiglazed

- multigrains

- r2022090420005696

- r2022090420005698

- r2022090420005699

- r2022090420005700

- r2022090420005701

- r2022090420005702

- r2022090420005703

- r2022090420005705

- r2022090420005706

- r2022090420005707

- r2022090420005708

- r2022090420005709

- r2022090420005711

- r2022090420005712

- r2022090420005713

- r2022090420005714

- r2022090420005715

- r2022090420005716

- r2022090420005717

- r2022090420005719

- r2022090420005720

- r2022090420005721

- r2022090420005722

- r2022090420005724

- r2022090420005725