摘 要:本文通过探索发现基于政府综合财务报告对离任干部自然资源责任的审计能够将两种模式融为一体。笔者以政府综合财务报告为研究起点,大胆做出基于政府综合财务报告成功编制基础上的前瞻性研究假设,对离任干部自然资源责任的审计进行模式与路径进行探索。

关键词:政府综合财务报告;离任干部;自然资源责任审计

引言:当前理论界对于自然资源离任审计方式有两种观

点,其一是以自然资源资产负债表为审计对象的模式,其二是以资源环境审计、经济责任审计结合得拓展模式。笔者认为,第二种审计方式只是当前的权宜之计,对离任干部自然资源责任的审计最终落脚点还是基于政府综合财务报告的审计,而自然资源资产负债表之于政府综合财务报告就如同资产之于资产负债表。所以,探索基于政府综合财务报告对离任干部自然资源责任的审计是及其必要的,本文通过分析离任干部自然资源责任的审计的路径导图,并提出基于政府综合财务报告的离任干部自然资源责任审计的相关建议。

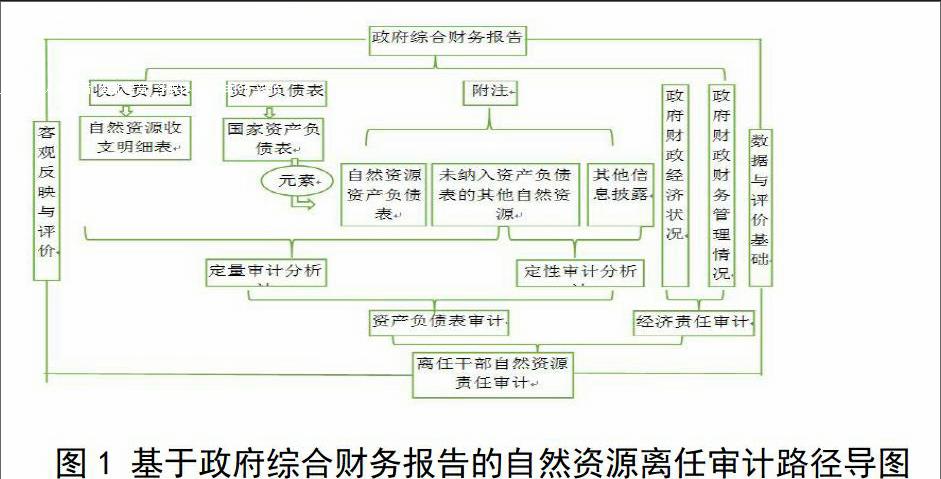

一、基于政府综合财务报告对离任干部自然资源责任的审计的路径导图

本文在查阅相关政策文件和研究文献的基础上设计了基于政府综合财务报告对离任干部自然资源责任的审计路径导图,设计此图的目的在于理清自然资源离任审计与政府综合财务报告之间的过渡关系和审计路径,为离任干部自然资源责任审计模式探索提供试行思路。

本文路径设计图的精髓在于:

(一)明晰政府综合财务报告的框架。此路径图基于政策解读的基础上,非常清晰地阐述出了政府综合财务报告的框架,使读者一目了然。从框架体系中,我们可以明确看到综合财务报告包含了资产负债表(国家层面)、收入费用表、附注、政府财政经济状况章节、政府财政财务管理状况章节等内容。

(二)厘清了政府综合财务报告和离任审计之间相关关系。本文在查阅相关制度文件和理论文献后,厘清了相关思路并制定出上述路径图。此路径图由上而下,清晰地厘清了政府综合财务报告、国家资产负债表、自然资源资产负债表和自然资源离任审计四者之间的关系。由图可知,政府综合财务报告的资产负债表即国家资产负债表。自然资源类资产负债表仅仅是国家资产负债表下的一个“元素”,自然资产负债表详细资料只能在政府综合财务报告附注中列示。国家资产负债表和自然资源资产负债表构成离任干部自然资源责任的定量审计,属于离任审计的重要部分,政府综合财务报告作为国家资产负债表和自然资源资产负债表的集大成者,必定成为离任干部自然资源责任审计的出发点和落脚点。

(三)创新性地将自然资源离任审计的两种审计方式融合,定性定量结合审计。一直以来,学术界对于离任干部资源责任审计的方式都是割裂开来看待的,或是出于当前现实情形所困而提出的权宜做法,或是出于理想化的标准理论探讨。但实际上两者的并不能割裂对立。本文的路径图创新性地将自然资源离任审计中资产负债表审计和经济责任审计这两种审计方式融合在一起,形成基于定性和定量的审计模式。一方面,这是当前实际情形形式所致,另一方面,脱离了定性的定量审计无法阐述宏观的绩效环境,脱离了定量的定性审计无法形成强有力的说服力。

二、建议

(一)加快推进政府综合财务报告研究和编制工作。本文探索基于政府综合财务报告对离任干部自然资源责任的审计虽然是大胆的假设,但是政府综合财务报告的编制是预期可实现的,同时本文的理论探索侧面说明了其编制的必要性。

(二)加快研制基于政府综合财务报告的离任审计指标体

系。仅仅依靠传统指标是无法客观地判断一个地区干部施政和治理的状况,如果企业能建立起一套以企业财务报表为基础的考核体系,反映企业高官的受托责任,那么,理论上也能建立起一套基于政府综合财务报告的考核指标体系。

(三)审计工作按照“试点先行,成熟优先”的原则开展。编制政府综合财务报告不是一蹴而就的,核算内容也不是同时满足核算标准的,就目前务实的做法而言,本文建议以“试点先行,成熟优先”的原则开展离任审计工作,试点先行指的是挑选审计试点的地方选择一定要是自然资源市场成熟的地区。成熟优先指的是能够准确核算的自然资源应当编制自然资源资产负债表,优先纳入离任审计范畴。之于那些市场不成熟,尚未达到核算要求的自然资源,应当在附注中详细列示,暂且按照传统的方式进行审计,比如大气资源按照污染天数考核等。

参考文献:

[1] 黄溶冰,赵谦. 自然资源资产负债表编制与审计的探讨[J]. 审计研究,2015,01:37-43+83.

- “4+N”教学模式在培育物理学科核心素养中的作用

- 类比动力学模型突破电磁学建模难点

- 相悖答案的产生与电势能概念的深层分析

- 中考物理试卷分析及启示

- 《圆锥曲线与方程》教学探究

- “弧度制”课堂教学反思与重构

- 初中数学开放性作业设计

- 数学课堂育人的探索与实践

- “立德树人”视角下高中数学新授课教学模式探究

- 基于“模型认知”的高三化学教学设计

- 微课在初中化学教学中的应用例析

- 高中化学支架式教学模式构建研究

- 基于化学学科核心素养的课堂教学研究

- 2020年高考全国卷理综物理实验题分析

- 例谈“对称法”求解几何光学问题

- 动漫电影片段用于初中物理教学的探讨

- 基于核心素养培养的初中物理教学设计

- 巧设工程科技情境 考查学生核心素养

- 剑桥IGCSE物理教材习题设置特征分析

- 激发学习天性 培养创新素养

- 基于马斯洛需要层次理论的中学物理教学

- 精设学习任务 优化教学策略 促进精准教学

- 中考概率考查的几个方向

- “邻边相等对角互补模型”的旋转解决方案

- 重视数学学科阅读 提高高考得分率

- uninternational

- uninterred

- uninterrogable

- uninterrogated

- uninterrogative

- uninterrogatively

- uninterruptability

- uninterruptable

- uninterrupted

- uninterruptedly

- uninterrupting

- uninterruption

- uninterruptive

- unintersected

- unintersecting

- uninterspersed

- unintervening

- unintimate

- unintimated

- unintimidated

- unintimidating

- unintoxicated

- unintricate

- unintricately

- unintricateness

- 一石亦醉,罔间州闾

- 一石几钟

- 一石数鸟法

- 一石激起千层浪

- 一石雄才

- 一码事

- 一码子事

- 一码对一码

- 一码新

- 一码是一码

- 一砸到底

- 一碌

- 一碗一碗全摆出来

- 一碗水已经泼到地上了

- 一碗水往平处端

- 一碗水往平处端。

- 一碗水泼在地上

- 一碗水端平

- 一碗水端平(打靶中靶心)——不偏不倚

- 一碗清水——看到底

- 一碗清水看到了底

- 一碗甜酒脸红润,十碗甜酒病缠身

- 一碗白开水

- 一碗米养个恩人,一石米养个仇人

- 一碗豆腐,豆腐一碗