杨晓宇

摘 要 本文运用月数据进行实证分析,得出结论,p2p网络借贷利率由宏微观因素共同影响,网贷利率和综合收益率之间存在长短期均衡关系,建立VAR模型进行脉冲响应检验和方差分解,进而做出分析。

关键词 P2P网络借贷 利率 宏微观影响因素 VAR

一、文献综述

钟国伟,从微观的角度研究了P2P市场的影响因素,短期利率的决定因素是风险溢价和短期资金周转的迫切程度,长期利率的决定因素是流动性溢价与投资收益。李金阳、朱钧,认为借入者的信用等级与借款金额对借款利率具有负向影响,历史流标次数对借款利率具有正向影响。陈宵等人,从宏观的角度研究了P2P市场利率波动,样本期间网贷市场利率的波动存在“逆周期性”,并且与Shibor之间存在单向溢出效应。

本文以历史数据为基础,将微观因素SHIBOR隔夜拆借利率、综合收益率和借款期限与宏观因素货币供应量环比增长率和CPI环比增长率相结合,对于P2P网络借贷利率的波动展开进一步的研究。

二、研究方法

(一)多元线性回归模型

定义:一个变量往往受到多个因变量的,表现在线性回归模型中为解释变量有多个,这样的模型被称为多元线性回归模型。一般表现形式为:

Y=B0+B1X(1i)+b2X(2i)+……+BkX(ki),其中,k是解释变量的数目。

(二)单位跟检验

本文采用的是单位检验中的左侧检验法,即如果统计量大于临界值(ADF检验的临界值一般是负的)则接受原假设,即序列服从单位跟过程,意味着所考察的序列式非平稳的。反之,则相反。

(三)协整理论、误差修正模型与格兰杰因果关系检验

经济意义:如果两变量之间具有协整关系,则就存在着一个长期稳定的比例关系。本文使用的是恩格尔-格兰杰检验法。我们用误差修正模型来描述短期内的失衡,将变量的短期行为与长期趋势联系起来。误差修正模型的一般形式为:Yt=β0+?1*Zt+?2*Z(t-1)+β3*Z(Y-1)+u。Granger因果关系检验的基本依据是:将来不能预测过去,如果Y的变化是由X引起的,则X的变化应该发生在Y的变化之前。

(四)VAR模型及其脉冲响应和方差分解

VAR模型采用多方程联立的形式,每一个方程中内生变量对模型的全部内生变量的滞后值进行回归,从而估计全部内生变量的动态关系。脉冲响应函数是在一个扰动项上加上一次性的一个冲击对内生变量的当前值和未来值所带来的影响。方差分解是把内生变量中的变化量分解为对VAR模型的分量冲击,进一步评价不同结构冲击的重要性。

三、数据及变量设计

(一)数据来源

利率数据均来源于中国经济网,Shibor隔夜拆借利率(X1)来自全国银行间隔夜拆借利率,CPI环比增长率(X2)和货币供应量环比增长率(X5)来自东方财富网,综合收益率(X3)和借款期限(X4)来自网贷之家官网所发布的年报。样本区间为2014年1月到2016年3月的月度数据,共27个样本。

(二)实证分析

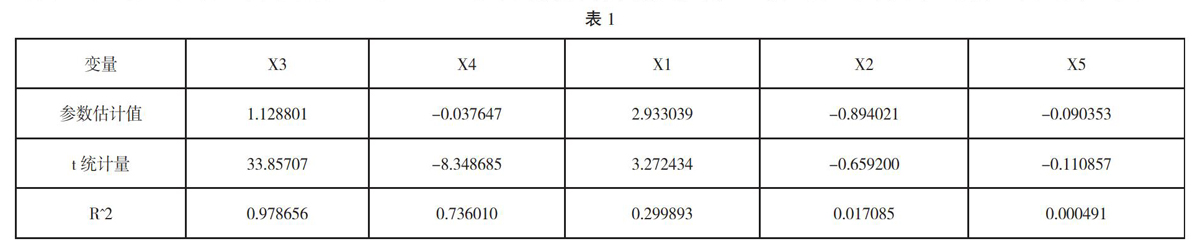

1.多元线性回归模型。用OLS法建立多元线性回归模型,结果发现R^2=0.989509,调整后R^2=0.989509,可决系数很高,F检验值491.4437,明显显著,X2 、X4 参数的t检验不显著,这表明很可能存在很严重的多重共线性。经由相关系数矩阵检验发现,确实存在多重共线性问题。

按照R^2的大小排序为X3、X4、X1、X2、X5。以X3为基础,顺次加入其他变量逐步回归。

最终方程为:Y=1.134406*X3-0.333608*

X5-0.021959

利用WHIET检验法对其进行检验,发现不存在异方差性。经过布罗斯-戈弗雷检验和DW检验,发现该方程存在一阶自相关性。选用科克伦-奥克特迭代法和普莱斯-温斯滕变换补充第一个观测值,最终消除一阶自相关。该多元线性回归方程为:Y=1.045666*X3-0.210104*X5-0.010081

X3:综合收益率;X5:货币供应量环比增长率在其他因素不变的情况下,当中国P2P网络借贷综合收益率X3增长1%时,网络借贷利率增长1.045666%,当货币供应量环比增长率增长1%时,网络借贷利率降低0.210104%。受到微观因素和宏观因素的共同影响。

(三)单位跟检验

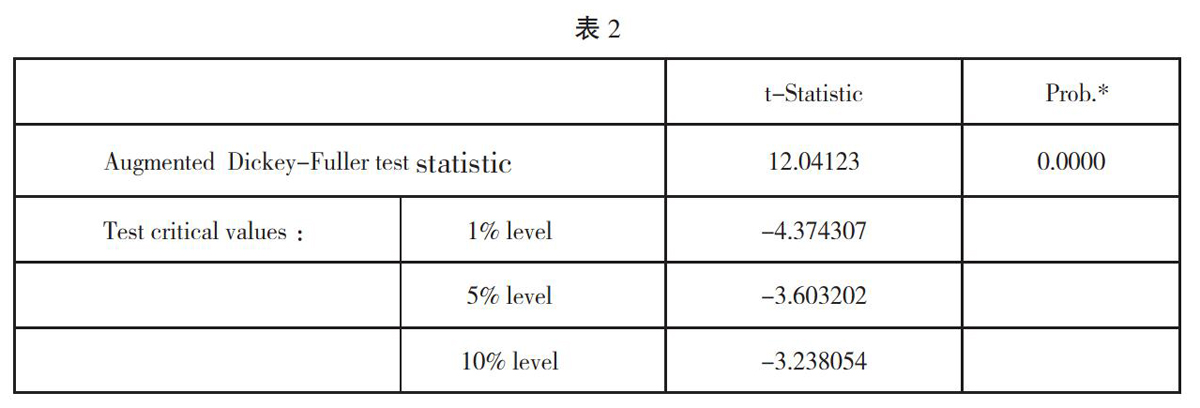

单位跟检验采用的是ADF检验。

从表2可以看出t统计量值,拒绝原假设,序列不存在单位跟,Y序列是一阶单整的。同理可得,X3序列是一阶单整的,X5是平稳的。只有当两个变量都是单整变量,并且他们的单整阶数相同时,才可能协整。所以,只有Y和X3序列能够进行协整。

(四)协整理论、误差修正模型与格兰杰因果关系检验

通过用OLS模型和单位跟检验发现:检验t统计量值是-3.722290,比显著性水平为1%的临界值还小,从检验结果来看残差序列不存在单位跟,是平稳序列,说明中国网贷P2P利率和综合收益率之间存在长期均衡关系。把协整回归式中的误差项看作均衡误差,通过建立误差修正模型把P2P网贷利率的短期行为与长期变化联系起来。最终得到误差修正模型的估计结果:

Dy=1.132866*Dx3-0.339267*U(-1)

根据模型的参数估计量,误差修正项U(-1)系数的大小反映了对长期均衡的调整力度,从系数估计值(-0.339267)看,调整的力度不是很大。通过格兰杰因果关系检验发现,Y和X3之间相互独立,不存在因果关系。

(五)VAR模型极其脉冲响应和方差分解

VAR模型建立的前提必须是平稳的时间序列,所以只能建立Y 和X3的VAR模型,如下所示:

Y=0.875398*Y(-1)-0.191773*Y(-2)-0.142143*X3(-1)+0.434425*X3(-2)-0.00288

X=0.021782*Y(-1)+0.054420*Y(-2)+0.990603*X3(-1)-0.137936*X3(-2)+0.007705

通过检验,表明AR多项式根的倒数都在单位圆内,表示VAR满足平稳性条件。

P2P网贷利率对其自身的一个标准差新息在第1期迅速上升,随着期数的增加逐步下降,直到第6期趋于平稳。综合收益率对于Y的一个标准差新息在第一期迅速上升,随着期数的增加,几乎无变化。同理可得,P2P网贷利率对综合收益率的一个标准差新息在第2期迅速上升,随着期数的增加而增加,直到第5期趋于平稳。综合收益率对于自身的一个标准差新息在第一期迅速上升,但是随着期数的增加,综合收益逐步下降,直到第6期趋于平稳。

在32期之后,方差分解结果基本稳定,来自第二个方程新息的影响占Y预测误差的57%,第三个方程占42%,第一个方程仅仅占了不到1%,说明二三个方程都很重要。同理可得,在19期之后,方差分解结果基本稳定,来自第二个方程新息的影响占Y预测误差的20%,第三个方程新息占了79%,而第一个方程新息仅仅占了不到1%,说明第三个方程对于X3预测误差最重要。

四、结论

由以上分析可以发现,在所选取的宏观因素和微观因素中,只有综合收益率和货币供应量环比增长率是有效的,并且网贷利率与前者呈现正比例关系,与后者呈现反比例关系。通过单位跟检验,只有Y和X3同阶单整。在后续的分析中,只保留Y和X3两个变量进行波动分析,二者之间存在长短期均衡关系,相互独立,不存在因果关系。二者建立的VAR模型相对平稳,在脉冲检验和方差分析中发现任意一个内生变量的一个标准差新息对自身和另一个变量都有影响,并且各个变量的新息对于模型内生变量的相对重要性也不一样。

(作者单位为合肥工业大学商学系经济学专业)

参考文献

[1] 钟伟国.我国P2P市场利率的特殊性及影响因素分析[J].

[2] 陈霄,叶德珠.中国P2P网络借贷利率波动研[J].

[3] 郭卫东,李颖.网络借贷平台P2P模式探索[J].

[4] 杜舒舒. P2P网络借贷平台的常见运营模式及平台法律风险简析[J].

- 小儿高热惊厥的急救及护理体会

- 护理干预对胃肠道恶性肿瘤患者化疗后毒副作用和生活质量的影响

- 综和护理干预对肿瘤患者心理健康的促进

- 无缝隙对接护理提升急诊消化内镜护理效果的观察

- 协同家属护理对肺癌患者希望水平和自我效能的影响探究

- 腹腔镜结肠癌根治术的手术室护理配合研究

- 舒适护理干预在老年慢性心衰护理中应用效果及生活质量评分影响观察

- 社区护理工作特点及在老年慢病管理中的价值

- 优质护理模式在肾内科护理管理中的应用探讨

- 甲状腺良性肿瘤手术患者应用快速康复外科理念结合临床护理路径模式的效果观察

- 临床护理路径在骨折患者护理中的应用效果

- 食道癌根治术后不置胃管及肠内营养管的护理观察及体会

- 整体护理对肺结核合并糖尿病患者的影响

- 呼吸机辅助治疗慢性阻塞性肺疾病并发呼吸衰竭患者中集束化护理的应用

- 心理护理在精神科中的应用

- 家庭护理对经皮冠状动脉介入术后恢复的研究进展

- 目标管理应用于临床护理管理中的价值及对护理质量的提升探讨

- 探讨精细化护理对新生儿呼吸窘迫综合征机械通气时间的影响

- 糖尿病性慢性肾功能衰竭患者血液透析中实施护理干预的效果

- 预见性护理对高危妊娠产妇产后并发症及婴儿结局的影响

- 对结肠癌患者护理环节实施针对性护理的应用效果

- 护理干预对小儿腺病毒肺炎的疗效观察

- 健康体检护理质量管理的探讨

- 老年慢性阻塞性肺炎患者实施人性化护理干预的效果探讨

- 集束护理对ICU中心静脉导管相关性血流感染的预防作用分析

- nonextraneousness

- nonextraneousnesses

- nonextrication

- nonextrications

- nonextrusive

- nonexuding

- none²

- none¹

- nonfacetious

- nonfacetiously

- nonfacetiousness

- nonfacetiousnesses

- nonfacilities

- nonfacility

- nonfact

- nonfactor

- nonfactors

- nonfacts

- nonfactual

- non-factual

- nonfactually

- nonfaculty

- nonfading

- nonfailure

- nonfailures

- 检查拆看

- 检查挑选

- 检查搜索

- 检查整饬

- 检查料理

- 检查方式

- 检查核实

- 检查核对

- 检查核对是否正确、妥当

- 检查核算

- 检查清楚

- 检查清点

- 检查的方面

- 检查的程度

- 检查监督

- 检查盘点

- 检查盘问

- 检查督促

- 检查研究

- 检查确定

- 检查禁止

- 检查纪律

- 检查缴获

- 检查考定

- 检查考核