赵遵恺 杨池

摘 要 《上海证券交易所融资租赁债权资产支持证券挂牌条件确认指南》已于2018年2月9日出台,其中就融资租赁资产证券化各方面细节均进行了详细规定。

关键词 资产证券化 ABS 增信 融资 现金流 资产出表 资产支持票据

一、引言

在我国加快推进供给侧结构性改革的宏观经济形势下,一方面,“三去一降一补”扎实有序推进;另一方面,各金融监管机构“强监管”政策频繁落地。因此,金融市场面对融资额度紧、成本高的挑战,资金价格上涨已从金融市场加速向实体企业传导,融资成本在上升通道中继续走高。为应对以上不利局面,各央企纷纷尝试发行资产证券化产品融资,拓宽融资渠道、盘活存量资产、优化财务结构,为可持续发展打下坚实的基础。

资产证券化(Asset Securitization)是指把缺乏流动性但具有未来现金收入的资产通过结构性重组,将其转变成可以在金融市场上出售和流通的證券,据以融通资金的过程。资产支持证券表面上以“资产”为支持,但实际上以资产所产生的“现金流”为支持,是对资产池现金流进行重新分配重组的技术。

二、入池资产

资产证券化产品发行时,要求入池资产在行业、地域等方面务必尽量分散,数量须在10笔以上,债务人相互之间不存在关联关系,单个债务人入池资产金额占比不超过50%且前五大债务人入池资产金额占比不超过70%。债务人之间存在关联关系的应当合并计算。若原始权益人资信状况良好,且专项计划设置担保、差额支付等有效增信措施的,可以免于上述关于债务人分散度的要求。另外,要求基础资产不属于《资产证券化业务基础资产负面清单指引》列示的负面清单范畴。

三、发行规模

发行资产证券化的规模尽量扩大。由于发行资产证券化业务过程中将产生一定的固定性费用(如法律顾问费、评级费、审计费等),较大的资产证券化发行规模可摊薄其固定性费用,有效降低融资成本。

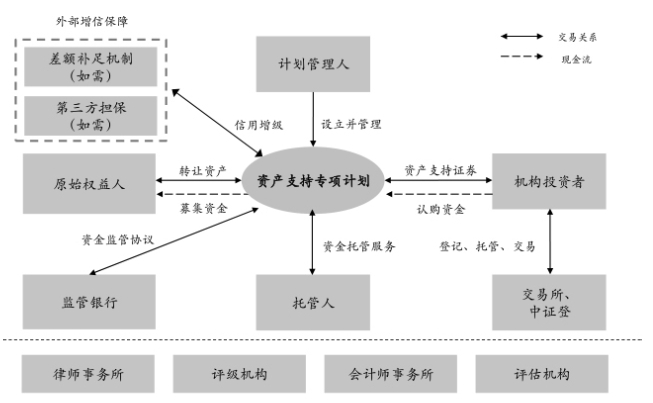

四、交易结构

企业资产证券化交易结构示意图:

五、参与主体

六、账户设置与现金流管理

(一)尽职调查

管理人应当根据不同基础资产的类别特性对基础资产现金流状况进行尽职调查,应当包括但不限于以下内容:基础资产质量状况;基础资产现金流的稳定性和历史记录;基础资产未来现金流的合理预测和分析。

(二)现金流预测与评估

与项计划法律文件中应当提供未来现金流预估及其依据。评级报告应当提供正常境况及压力境况下的各期覆盖倍数,说明压力情境的参数设置及其合理性。

(三)现金流归集机制

管理人应建立相对封闭、独立的基础资产现金流归集机制,切实防范与项计划资产和其他资产混同以及被侵占、挪用等风险。

七、增信措施

资产证券化的信用增级主要分为内部信用增级和外部信用增级两大部分。内部增信是从资产支持证券基础资产池的结构设计、产品的增信机制设计角度开展,主要包括优先级和次级的结构安排,利差支付制度、超额抵押设置、保证金和现金储备账户等。

外部增信则是在SPV(特殊目的实体)之外,由第三方机构对证券进行信用增级。一般在原始权益人自身信用水平不足,或是基础资产在内部增信后依然达不到相应评级时会采取外部增信措施,但外部增信会相应加大发行成本。我国资产证券化市场常见的增信措施包括第三方担保、差额支付承诺、回购承诺、收益权质押等且主要集中在企业资产证券化领域。

(赵遵恺单位为中石化集团国际石油勘探开发有限公司;杨池单位为中国石油国际勘探开发公司)

[作者简介:赵遵恺(1987—),男,山东东营人,硕士,毕业于美国爱荷华大学,中级经济师,研究方向:财务,并购。]

- 《中国商论》杂志约稿函

- 浅谈现代服务业如何建立多元化人才培养实践体系

- 学生创业团队组建管理中出现的问题及对策分析

- 我国高校创业教育与创新型人才培养研究

- 电子商务专业高素质技术技能型人才培养途径的探索

- 应用型本科院校经管类专业实践教学体系构建

- 就业导向视角下高职院校学生创新创业教育研究

- 探讨经济新常态下我国中小企业税收优惠政策

- 基于游戏化管理思维的新生代员工绩效创新模式应用研究

- 平衡计分卡在企业创新战略中的应用

- 互联网视角下企业文化建设研究

- 老龄化背景下以房养老的前景分析与对策建议

- 事业单位财务管理的强化与改善举措分析

- 论“正面管教”对新生代员工的赋能

- 基于高质量发展战略的湖南茶油产业质量与效益提升研究

- 美国城乡公共资源的制度建设研究及启示

- 舟山开放型经济发展水平评价及对策

- 江苏省休闲农业与乡村旅游业协调发展研究

- 当前我国注册会计师行业面临的问题及建议

- 大数据背景下会计信息化对企业内控的影响研究

- “互联网+”背景下企业会计内部控制的思考

- 浅谈企业会计信息化建设中的问题及完善方法

- 浅谈国有企业会计委派制的财务监管模式

- 新会计准则下的企业财务管理问题研究

- 滚动预算在企业资金预算管理中的应用研究

- be to your liking

- betray

- betrayal

- betrayals

- betrayed

- betrayer

- betrayers

- betraying

- betrayment

- betrays

- be tricked/deceived

- be tried

- be true

- be true to

- bet's

- bets

- betted

- better

- better days

- bettered

- betterer

- bettering

- better late than never

- betterness

- better off

- 电裂长空

- 电褥子

- 电视

- 电视专题文艺节目

- 电视中专

- 电视中学

- 电视主持人节目

- 电视人

- 电视人口

- 电视会议

- 电视传媒业

- 电视分镜头剧本

- 电视制导

- 电视剧

- 电视剧剧本

- 电视剧剧本的创作

- 电视单本剧

- 电视县

- 电视台

- 电视台的法制宣传节目

- 电视商场

- 电视圈

- 电视城

- 电视塔

- 电视墙