肖冠宇

摘 要 本文结合中国的高速公路发展现状,对高速公路生产经营过程中面临的自然灾害、意外事故、人为责任等多种风险进行概括,研究对运营高速公路实施主动的风险管理的主要形式与潜在效益。

关键词 高速公路 运营 风险管理

一、中国高速公路发展现状

2019年末,中国高速公路的总里程已达15万公里,居世界第一。中国高速公路通过20年的时间逐渐追赶上发达国家60年的高速公路建设总里程,取得辉煌成就。根据《国家公路网规划(2013-2030年)》,今后10年,中国将投入4.7万亿元,到2030年建成总规模约40万公里的国家公路网。其中,普通国道总规模约26.5万公里;高速公路约11.8万公里,增加3.3万公里。

高速公路具有行车速度快、通行能力大、交通构成单一等特点,道路基础设施和道路安全设施相对完善,承担了巨大的客、货运输量,是道路交通运输的主动脉。[1]

二、运营高速公路的主要风险

近年来,我国高速公路总体规模虽然一直保持增长趋势,但仍然承担自然灾害、意外事故等风险造成的各种损失。主要风險有:

(一)自然风险源

自然风险源是指自然中不可抗拒的因素,如地貌、气象、地质、水文等因素。

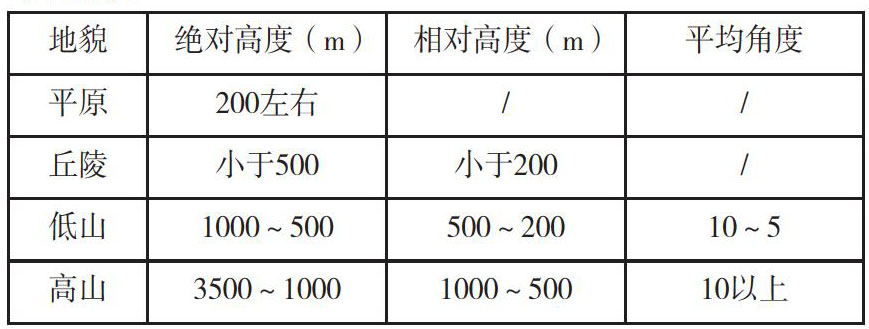

1.地貌因素。一般来说,相对海拔越高的公路,运营风险就越大,发生滑坡、泥石流等自然灾害的概率越高。

2.气象因素。气象因素是判断风险的一个非常重要的因素,往往也是导致地质灾害的最直接原因。在丘陵和平原地区,气象异常导致的暴雨、洪水对公路造成的灾害是非常大的。

除边坡的剥落、滑溜、崩塌、滑坡外,在路堑的边坡还会发生土石混杂的堆积层和松软破碎的岩层发生位移和坍落的现象。这些事故会使坡体失稳,破坏力较强,这些事故一旦发生,后果严重。

“润物细无声”,长时间的暴雨深入路基,可能引起较大的地质灾害,如路基边坡滑坍、坍方、崩坍;路堑上方山体滑坡;路基沉陷、滑移;泥石流对路基的毁灭性破坏。而洪水也有可能引起边坡防护设施坍塌、滑移、破坏,及附属导流设施、排水设施的破坏。

以上自然风险源都会对高速公路产生破坏性影响,使运营高速的利益遭受损失。

(二)责任风险源

近年来,全国各地相继发生多起颇具代表性的涉路诉讼案件。无论是高速公路障碍物清理不及时还是行人上路,无论是天桥落石还是养护作业标志不规范,无论是一条狗还是行人上路等等,只要发生“相关联”的事故,对高速公路经营管理者而言,都有甩不掉的“责任”。这不仅是因为高速公路收费而产生的“合同责任”,更是因为高速公路作为公共性基础设施,其经营者和管理者向公众提供的是一种公共产品(高速公路)和公共服务(高速公路通行),其本身肩负着来自国家和社会的公共责任。姑且不去讨论这种责任和义务的公平与否,因为提供公共产品或服务的评价主动权从来就不在高速公路一方,而是在高速公路使用者所代表的社会公众及舆论一方,所以,作为高速公路经营管理者,应该用一种平和的心态看待这种评判,用一种积极和有责任的心态去认真探索如何防范、控制和消除这种责任风险。

(三)人为风险源

运营高速公路的人为风险源主要来自外部风险,如碰撞(逃逸),主要表现为路面及附属设施遭受车辆碰撞损失,沿途通信、监控、报警等机电设施遭碰撞损失,收费设施在车辆恶意闯关时发生损失等。

盗窃主要表现为由于公路的附属设施多为金属材质制造,单位价值集中;规格统一,通用性强,盗窃吸引力大。所以,相对于高速公路的其他出险原因,盗窃遭受的损失无论是数量还是金额都是最高的;盗窃案件在全路段均有可能发生,路段经过区域分属多个派出所管辖,周围分布着众多自然村落,村落内经营各种废品回收业务的企业很多。

三、典型风险案例

地震、水毁、滑坡、泥石流、冰雪时刻威胁着基础设施的安全和正常运行,特别是处于山区、地震威胁区的运营高速,一直经受各种灾害和意外事故的考验。最典型的是位于四川境内的都汶高速,据不完全统计,2013—2019年因自然灾害造成损失1200余万元,从而造成的通行费损失高达8000余万元,不仅造成了巨大的财产损失,也引发了公众高度关注。

四、风险管理措施

数不胜数的灾害和意外促使我们考虑如何有效防范和转移风险,最大限度降低损失、节约成本,最大限度提升综合效益。

(一)风险管理策略选择

保险作为企业经营的“稳定器”和“助推器”,能对运营高速公路主动控制成本、有效防范损失起到很好的作用。因此,购买商业保险或保险互助是风险规避和转移的常见措施,也是一种被社会普遍接受的风险管理措施,尤其对于运营高速公路这类重资产行业,通过购买企财险来转移风险是国内很多运营高速通用的做法。

(二)风险管理的措施

风险管理的最终目标是以最小的成本获得最大的安全保障。高速公路风险管理一般分为建设期和营运期两个阶段。

1.建设期风险管理。建设期主要是通过投保建筑工程一切险及第三者责任险减少风险损失。保险责任为因自然灾害或意外事故造成工程项目的物质损失,以及因施工原因对第三者造成的人身伤害或财产损失。该险种保险责任范围广,覆盖全面,为高速公路建设期提供了较充分的保险保障。

2.营运期风险管理。随着高速公路营运过程中自然灾害以及偷盗、抛洒物引发意外事故而引起纠纷等事件增多,出于风险管控的需要,越来越多的运营高速选择通过投保商业保险。主要投保的险种有财产一切险、利润损失险、公众责任险、雇主责任险及现金保险等。

高速公路财产一切险是以高速公路财产为保险标的,主要承保因自然灾害、意外事故和人为(如偷窃、疏忽、非被保险人的恶意行为)造成的直接物质损失或灭失。高速公路财产不但包括高速公路的主体工程和附属设施,也包括被保险人的办公器具以及其他由被保险人拥有或保管的财物等。[2]

利润损失险也称营业中断险,主要承保高速公路因财产一切险主险条款所承保的风险,造成营业所使用的物质财产遭受损失,导致高速公路营运受到干扰或中断,由此产生的赔偿期间内的毛利润损失,保险公司按照保险合同的约定负责赔偿。

公众责任险主要承保高速公路营运过程中造成的第三者人身伤亡及财产损失。

雇主责任险主要承保雇员在其雇佣期间遭受意外事故或患与工作有关的国家规定的职业性疾病所致伤残或死亡。

现金保险主要承保高速公路营运公司的现金安全。

相对于建设期保险保障,我国高速公路营运期风险管理手段仍未成熟,通过保险分散转移风险的理念尚未普遍应用,绝大部分高速公路营运公司仍然是自行承担营运期间的风险事故造成的损失。

五、风险管理效益

若都汶高速投保财产一切险、营业中断保险,当地质灾害发生时可获得保险公司较高的赔付金额,受损导致的直接和间接经济损失可以得到很大程度的化解。

六、结语

通过保险来转移营运期高速公路风险是非常有必要的,完全契合国有资产保值增值的总体要求,能够以可控的成本防范不可预知的风险。但若能统筹营运高速公路一揽子保险,能够更好地实现营运高速公路资产的保值增值,对营运高速公路主动控制成本、有效防范损失将起到更好的作用。

(作者单位为四川交投诚泰保险经纪有限公司)

参考文献

[1] 高岩,董宪元,田飞.高速公路交通安全现状分析及管理对策[J].中国安全生产科学技术,2015,11(10):110-115.

[2] 林绍芝.高速公路路产保险索赔管理[J].中国西部科技,2008,7(4):57-58+62.

- 二次开发数字化教学资源在初中信息技术教学中的应用—以教之初系统开发为例

- 学校管理工作的区块链程序设计

- 试论电子信息技术在建筑工程中的运用

- 基于地铁工程施工现场管理方法及优化控制分析

- 地铁土建工程施工安全管理浅析

- 加强市政施工管理提高市政工程质量

- EPC总承包模式下勘察设计企业安全管控分析

- 城市规划中的电气专项规划探讨

- 浅谈电气工程施工过程中的问题与对策

- 土建工程造价管理与优化控制策略

- 基于基础设施建设的城市通信工程规划研究

- 建设工程招投标阶段造价控制浅析

- Java编程语言在计算机软件开发中的应用

- 5G网络配套前传光缆建设思路探讨

- 计算机软件开发中JAVA编程语言及其实际应用

- 通信工程项目管理中难点问题及有效措施研究

- 计算机信息管理在通讯工程规划中的应用探讨

- “云计算”环境中的计算机网络安全分析

- GPON技术在宽带网络接入应用的研究

- 物联网技术在智能交通中的应用分析

- 5G移动通信技术优势与应用

- 关于民法总则中绿色原则的探讨

- 大数据时代下计算机网络信息安全问题研究

- 浅谈广播电视技术的现代化管理

- 全业务形势下接入管道资源利用率提升方法项目研讨

- postverbal

- post-victorian

- postviral

- post-war

- post war

- postweaning

- postworkshop

- post²

- post¹

- posy

- pot

- potabilities

- potability, potableness

- potable

- potablenesses

- potables

- potassium

- potassiums

- potato

- potato chip

- potato-chips'

- potato chips

- potato crisp

- potato-crisps'

- potato crisps

- 高雅的诗作

- 高雅的诗文

- 高雅的诗篇

- 高雅的谈吐

- 高雅的谈吐,文雅的举止

- 高雅的酒令

- 高雅的音乐

- 高雅的韵致

- 高雅的韵调

- 高雅的风度

- 高雅的风范

- 高雅秀丽

- 高雅美丽的花

- 高雅美好的文辞

- 高雅贞洁的风度、品格

- 高雅质朴

- 高雅闲淡

- 高雅飘逸的情怀

- 高雅,有才情

- 高雷片

- 高霄慵隔,去天三尺。

- 高霭

- 高静

- 高音

- 高音c之王