范忠伟

摘 要 当前燃煤市场逐步趋向市场化,锅炉多煤种掺烧技术普遍采用,热值差异的各煤种之间的价格差异比较明显,现行燃煤成本核算办法已无法适应新形势下成本核算管理的标准化、精细化发展方向。采用分煤种核算能够更好地满足企业精细化管理的需要。本文结合企业的实际情况,将分煤种核算方法在工作实践中加以总结和应用。

关键词 火力发电企业 分煤种核算 核算

为响应国家能源政策的调整、适应煤价形成机制的变化,多数发电企业采用多煤种燃煤结构、降本增效。多煤种混合的核算方法已经不能如实反映企业各煤种燃煤的“购、耗、存”的实际情况,成本核算精细化要求对热值差异的煤种进行明细核算,分煤种核算成为解决这些问题的有效途径。

一、采用分煤种核算对企业的影响

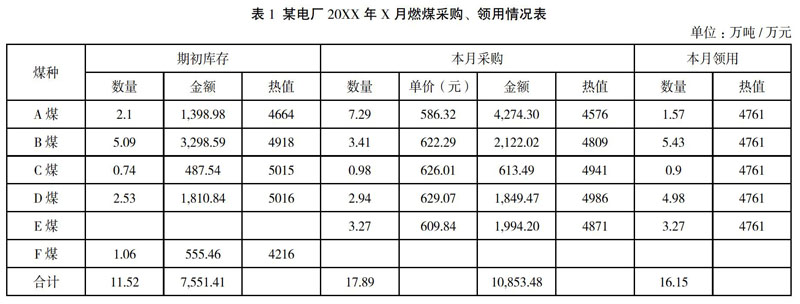

采用分煤种核算有利于实现燃煤精细化管理。下面以某电厂的某一个月燃煤采购、领用、结存情况为例,分别采用多煤种混合按月一次加权平均法和分煤种按月一次加权平均法两种方法进行核算,对比不同方法对财务报告信息和标煤单价的影响。

该电厂的基本情况:2台320MW机组,处于正常生产运营期,锅炉采用多煤种掺烧技术,2012年开始采用分煤种核算方法。

数据混合核算与分煤种核算两种方法下领用燃煤成本比较,具体数据如下:

混合核算方法下燃煤综合平均单价625.8元/吨,

平均标煤单价920.1元/吨,本月领用燃煤成本=625.8*

16.15=10106.67万元。

采用分煤种核算方法核算A、B、C、D、E各煤种燃煤综合平均单价分别是604.18元/吨、637.72元/吨、640.13元/吨、669.16元/吨、609.85元/吨,对应领用成本分别为948.57万元、3462.81万元、576.12万元、3332.42万元、1994.2万元,领用成本合计10314.12万元,领用成本差异207.39万元,平均标煤单价938.99差异18.89元/噸。

通过上面两种方式核算期末库存燃煤数量及成本数据如下:混合核算方法核算期末库存燃煤数量为13.26万吨,金额8298.16万元。

采用分煤种核算方法核算期末库存燃煤数量为13.26万吨,金额8090.77万元,期末库存金额差异为207.39万元。

(一)对企业财务报告的影响

1.对利润表的影响。多煤种混合的核算方法比分煤种的核算方法本期领用燃煤成本减少207.39万元,产生差异的主要原因是在多煤种混合核算燃煤的领用成本时,低热值的A煤当月领用较少、F煤没有领用,却参与了当月燃煤领用成本的核算,造成当月燃煤实际领用成本偏低,虚增了企业当月利润;影响利润表的营业成本、营业利润、利润总额和净利润,营业成本虚减207.39万元,营业利润、利润总额和净利润虚增207.39万元。同理,如果未领用或领用较少的高热值燃煤参与当月燃煤领用成本核算,会造成当月燃煤实际领用成本虚高,降低企业当月利润。

2.对资产负债表的影响。直接影响到资产负债表中存货的账面价值和所有者权益。本例中多煤种混合的核算方法比分煤种的核算方法的期末库存燃煤价值增加207.39万元。产生差异的主要原因是当月燃煤实际领用成本偏低,虚增了库存燃煤的价值。从而导致本期末存货、流动资产和资产总额虚增207.39万元;在所有者权益方面,导致本期末未分配利润虚增207.39万元。长期累积下来,实际库存的劣质煤越来越多,财务账面库存燃煤价值虚高,从而影响公司生产经营决策。

3.对现金流量表附表的影响。对现金流量表的影响,导致现金流量表附表中净利润项目虚增207.39万元,因期末存货金额虚增207.39万元,导致“存货的减少”虚减207.39万元。导致现金流量表附表间接核算方法的上述披露项目的金额有误,影响财务报告信息使用者的判断和决策。

4.对所有者权益变动表的影响。直接影响所有者权益变动表的未分配利润项目,从而导致未分配利润项目中的本期增减变动额中净利润项目和本期期末余额虚增207.39万元,影响股东权益和对本期利润分配。

(二)对发电标煤单价、成本因素分析法的影响

本例中多煤种混合的核算方法比分煤种的核算方法的标煤单价减少了18.89元/吨。产生差异的主要原因是低热值的A煤和F煤领用较少或未被领用,造成发电标煤单价的偏低,未能真实反映企业当月燃煤实际情况。

在实际工作中,通常采用成本因素分析法来对燃煤成本进行分析,上网电量、供电煤耗和发电标煤单价是燃煤成本分析的3个因素。在多煤种混合核算燃煤成本时,标煤单价的变动波动性很强,不利于对标煤单价的分析,也影响了其他指标分析的准确性。而在采用分煤种核算方法时,标煤单价与燃煤市场煤价变动能够保持同步变动趋势,有利于完善成本因素分析,提升企业的经营决算能力。

发电企业的燃煤包括烟煤、无烟煤等多个煤种,不同煤种的燃煤指标和价格差异很大。采用分煤种核算,各个煤种的热值、水分等指标清晰明确,便于分析入厂煤、分炉煤热值损耗和水分差,针对不同煤种提出不同的应对措施,有利于实现燃煤精细化管理。

二、应用分煤种核算的要点分析

(一)分煤种核算之前的准备工作

1.强化煤场的管理和设备管理。燃煤入厂后,根据现场情况结合取煤原则,对现有的来煤严格按煤种堆放;在进行倒烧煤的同时,将热值高的与热值低的分开,以便于煤的掺烧;不断提高盘煤精确度;针对煤炭到货计划,根据不同煤种、煤质,确定储存垛位,建立翔实的库存台账;严格按照掺烧方案开展相关的组织和协调工作,确保有序上煤。相关部门要加强设备的维护、保养和调试工作。

2.抓好燃煤“采、制、化”人员业务培训。提高人员素质,根据生产实际、煤种特性,确定采样方式,增强样品的代表性。确保化验设备的精度,减少化验误差。

3.水分差计算方法的确定。这是决定分煤种核算是否准确的关键问题。在燃煤管理中,水分差主要反映在3个环节:一是在入厂煤验收环节,矿发水分与入厂煤验收水分的差值;二是在入炉煤计量环节,入炉煤水分与入厂煤验收水分的差值;三是在库存煤盘点环节,煤场存煤密度水分与入厂煤验收水分的差值。其中,入炉煤计量环节最为关键,水分差计算的实质就是将入炉煤的数量最终还原成入厂煤的数量,它是准确计算锅炉耗煤量的基础,直接影响到发电、供电煤耗的计算。

分煤种核算中计算水分差的难度很大。在对入炉煤进行采样,取得热值、水分等指标的数据时,各煤种的煤已经混合在一起,无法区分各煤种的热值和水分。分煤种计算水分差难度非常大,这也是分煤种核算准备工作中最大的难点。

(二)分煤種核算在购、耗、存的具体应用

1.燃料的“购”环节。这一环节是对燃煤购入成本的核算。购入成本是企业购入的燃煤到储存场所(煤场)所发生的可归属于燃煤的费用(未含可抵扣的税金)。为了实现分煤种核算,燃料部门要分煤种做好燃煤台账,及时、完整地收集各煤种矿发数量、入厂验收数量、运损、亏吨、超水扣吨量、扣矸(杂物)量、质量、价格等原始记录,编制相关报表,及时提交给财务部门,财务部门按入厂煤的实际验收数量登记入账。目前,该企业采用的是以买方过衡验收净重数量入账,矿发水分与电厂入厂煤验收水分差为零。

2.燃料的“耗”环节。这一环节是对燃煤领用成本的核算。企业应按有关规定规范入炉煤计量和采制化操作,确保入炉煤数量、热值等数据真实可靠。本环节涉及热值差的计算,要根据采样取得的入炉煤的加权平均热值和加权平均水分,将入炉煤热值还原到与入厂煤全水分下的热值,并不调整入炉煤数量。

3.燃料的“存”环节。这一环节涉及水分差的计算。电厂每月定期盘点燃煤库存,并按规定形成煤场盘点报告,计算入炉煤和入厂煤水分差,财务处理上只调整数量,不调整金额,以计算水分差后调整库存量作为盘点的账面库存数。

月底结存数量=月初结存数量+入厂煤验收数量-入炉煤耗用数量±入厂煤与入炉煤水分差调整吨位-贮存损耗

入厂煤与入炉煤水分差调整吨位=入炉煤量×[1-(100-单煤种入炉煤实际水分)/(100-入炉煤对应入厂煤水分加权值)],按此公式计算,如出现正值,则调加账面存煤量;如出现负值,则调减账面存煤量。

单煤种入炉煤实际水分=月度单煤种入炉煤对应入厂煤水分-月度入炉/入厂煤水分差值

下面以该电厂某月入炉煤情况为例,计算入炉煤水分差及调整吨数。

20XX年X月入炉煤主要有A、B、C、D、E这5种煤,对应的入炉煤数量分别为47300吨、5591吨、3418吨、15282吨、17082吨,合计88673吨,入炉煤水分加权值11.28,入厂煤水分加权值分别为8.89、8.58、8.78、23.2、9.2,平均值为11.392131,水分差值0.112131。

未分煤种计算出的水分差调整吨位=88673× [1-(100-11.28)/(100-11.392131)]=-112.21吨

月度单煤种入炉煤实际水分的确定:单煤种入炉煤实际水分=月度单煤种入炉煤对应入厂煤水分-0.112131,根据上例中各煤种入厂煤水分加权值-0.112131,可得出各煤种入炉煤实际水分分别为8.777868、8.467868、8.667868、23.087868、9.087868,并分别计算出水分差调整吨数为-58.21、-6.86、-4.2、-22.31、-21.09吨,合计-112.68吨。这种方法计算出的水分差调整账面存煤量为-112.68吨,与未分煤种的计算方法误差率仅为0.42%,所以这种计算水分差的方法可行。

三、结语

在实际工作中,分煤种核算的难度很大,这就需要发电企业结合本企业的实际情况,经过充分的调查研究和分析论证,依据成本效益原则,探索出适合本企业的分煤种核算办法。

(作者单位为广西投资集团北海发电有限公司)

参考文献

[1] 杨祖伟.煤炭企业“分采区分煤种成本核算”管理模式构建[J].技术与市场,2013(12):226-227

[2] 郑永泉.加强煤矿成本管理的新途径——分采区分煤种成本核算和管理[J].会计之友,2010(9):84-85.

- 浅谈鄂州市成果大转化工程与科技型小微企业发展

- 全域旅游的发展对广西北海邮轮旅游产业的影响

- 跨行政区域不良环境影响建设项目的环评研究

- 基于多元回归分析的我国GDP影响因素实证分析

- 以乡村发展新思维助推乡村振兴新跨越

- 浅淡自动化加工中机床夹具设计

- 新时期企业财务管理的创新分析

- 简述医院经济管理中全成本精细化管理的应用

- 关于“六盒模型”在企业组织诊断中的应用

- 试论不动产测绘档案整合利用

- 浅析市政桥梁和公路桥梁工程造价的区别与联系

- 稀土萃取分离过程组分含量区间控制方法探析

- 浅谈电子政务与政府行政管理变革

- 当前铁路计算机网络安全建设措施

- 新经济时代环境下知识经济管理的发展研究

- 劳动合同短期化对员工创新行为的影响

- 探究图书馆保存本书库的管理与改革

- 包络线测量技术在检测发动机轴瓦和连杆瓦故障上的应用

- G220陶庄至平阴东平界段改建项目评价

- 自动化技术在制药设备中的应用探究

- 对优化科研管理 提升自主创新能力的探讨

- 镰刀湾油藏井筒综合治理研究

- 建筑工程造价的控制与管理

- 浅谈中鼎物流园智能化系统安全风险及应对措施

- 配网调度的主要危险点分析及管控措施

- snores

- snoring

- snorkel

- snorkeled

- snorkelers

- snorkeling

- snorkelled

- snorkel(l)er

- snorkelling

- snorkels

- snorkel²

- snorkel¹

- snort

- snorted

- snorting

- snortingly

- snorts

- snot

- snots

- snottier

- snottiest

- snottily

- snottiness

- snottinesses

- snotty

- 表示对某种情况姑且承认

- 表示对死者的沉痛悼念

- 表示对离职官吏的眷恋

- 表示对肮脏、发臭之物的厌恶

- 表示对良吏的眷恋

- 表示对远方亲人或情人的思念

- 表示对远离家乡的亲人的思念

- 表示对重大恩惠的感激

- 表示对青春年华的感叹和惋惜

- 表示将书印行

- 表示将信将疑,不能肯定

- 表示尊敬

- 表示尊敬、祝颂、哀悼之类的各种惯角形式

- 表示尊敬或畏服的礼式

- 表示尊贤

- 表示尊重

- 表示小事一桩,不值一提

- 表示少

- 表示少量的不定数

- 表示就绪、完成

- 表示居于同等地位

- 表示屈服

- 表示已有很长时间

- 表示已经完成

- 表示已经有了结果