高一点

【摘 ?要】现如今,人们的生活水平不断提高,对于投资理财的关注度也越来越高,人们都希望通过理财实现收入的保值与增值。论文通过传统理财和互联网理财的对比研究,基于对投资者的调查,分析了互联网理财的特点以及投资者对其顾虑所在,最终总结出互联网理财的优点及未来发展方向。

【Abstract】Nowadays, people's living standards continue to improve, and people pay more and more attention to investment and wealth management. People all hope to realize the preservation and appreciation of income through wealth management. Through the comparative research of traditional wealth management and internet wealth management, based on the survey of investors, this paper analyzes the characteristics of internet wealth management and the investors' concerns about it, and finally summarizes the advantages and future development direction of internet wealth management.

【关键词】传统理财;互联网理财;风险;收益;流动性

【Keywords】traditional wealth management; internet wealth management; risks; profit; liquidity

【中图分类号】F724.6;F832.2 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文献标志码】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章编号】1673-1069(2020)07-0145-03

1 引言

1.1 研究背景

随着中国经济的不断发展,城镇居民的人均可支配收入从2004年到2014年有所上升,在这十年间,由9421元增长到28834元,增幅已达到3倍。通过什么样的理财方式来实现收入的保值、增值,逐步成为每个人关注的焦点。

银行储蓄是最常见的理财方式,即传统理财。据统计,在中国,70%的家庭从来不采用银行储蓄之外的理财方式。这种传统理财方式,虽在保值方面可圈可点,但同时也具有门槛较高、流动性较差等缺点。鉴于传统理财的弊端,一种借助互联网和移动终端,通过互联网账户来进行的包括基金、证券、股票和保险等方面的新型金融产品,即互联网理财应运而生。其充分利用互联网的交易灵便、入网门槛低等特点,让小额理财成为可能,充分满足了中下收入阶层群体的理财需求,为全民提供了新的理財方向,提供了更多可供选择的理财方式。

如何评估、权衡互联网理财的收益性、风险性、流动性,以达到理想的财富保值与增值目标,成为全民关注的焦点。

1.2 国内外文献综述

从搜集的资料中可以看到,国内外已有很多学者对于互联网理财进行了深入的研究分析,并取得了一定的研究成果。

张迎新、李存刚、李焰(2019)在对互联网理财进行界定与特征分析、梳理其发展现状的基础上,对互联网理财面临的风险进行研究;并对互联网理财风险管理提出政策建议,以促进其健康发展,使其成为投资者的重要投资渠道[1]。

史蕴玉、白冰、唐庆玲、刘祥春(2018)以互联网理财的代表产品余额宝为例,通过研究其营运方式,分析总结了互联网理财产品的特点,从余额宝的优势中找到了其能够引领互联网理财产品潮流的深层原因和互联网理财产品的未来发展趋势[2]。

José Ramón Zagalaz Jiménez、Inmaculada Aguiar Díaz(2019)在4300个家庭财务调查数据的基础上,分析获知:高学历、高收入者不太青睐互联网理财,这一群体更倾向于更加个性化、更加复杂的金融产品[3]。

2 理财研究分析

2.1 传统理财研究分析

在传统理财的各种方式中,经常被选择的有银行储蓄、保险、股票、基金等。以银行储蓄为例,人们把钱存入银行,让银行保管,银行给付利息,资金收益有保障、安全性高,成为人们最常用的资金投资理财方法。

但是,传统理财的收益比较低。例如,银行储蓄中的定期存款,1年期年利率最高2%,3年期年利率最高4%。相比较目前的2%通货膨胀率,传统理财的收益能赶上通货膨胀并实现保值已属不易,更不可妄言增值了。

传统理财的资金流动性差。仍以银行储蓄为例,存期越长,利息越高,投资者的出资期限也就越长,1年、3年、5年不等。在这期间,如果提早支取,就会形成较大的利益丢失(由定期利息变为活期利息)。

传统理财的出资门槛高。除了银行储蓄,传统理财产品通常都划定了一定金额的投资门槛。对于一些普通老百姓来说,尤其是大学生、刚参加工作的白领,只能错失投资理财的机会。

传统理财的操作烦琐。有些理财业务,需要投资者本人携带身份证去银行柜台办理,难免会受到投资者时间、银行营业时间、银行网点数量与分布的限制。有些理财业务,如支取数额较大的款项时,需提早告知银行,约好支取日期和金额后才能到柜台支取。

2.2 互联网理财研究分析

目前,互联网理财一般包括四类运营模式:互联网基金销售、一站式综合理财、消费场景式理财、智能投顾。

相比较而言,互联网理财的收益高、流动性好。以大家熟知的余额宝为例,它是支付宝打造的余额增值服务,客户把支付宝账户的余额(1元起)转入余额宝,也就是购买了天弘基金提供的余额宝货币基金,可获得七日年化近3%的收益,同时,余额宝账户内的资金还能随时用于网购支付,灵活提现。这种基于互联网支付平台销售的货币市场基金,实现了客户、支付宝、基金公司的多方共赢,客户通过余额宝进行碎片化理财,并且不影响客户资金的流动性。

与传统理财相比,互联网理财极为方便、快捷,一站式综合理财是最好的体现,客户可以从一个入口来满足不同的理财需求。例如,打开微信上的理财通,在这一个手机软件上随时随地就可以买到货币基金、股票、债券、保险等多种理财产品,也可以随时进行理财产品的更换与提现。一个理财平台,满足了投资者全方位、多品种、跨市场的理财需求,投资者不需要再分别跑到银行、保险公司、证券公司来办理相关的理财业务了。

同时,余额宝和理财通不约而同地展示出:互联网理财大大降低了投资门槛,最低1元起的投资金额,使更多的大众可以参与投资,使更多的社会闲散资金可以聚集起来,物尽其用。

在互联网理财的各种模式中,智能投顾是最能体现互联网大数据和智能化优势的。其突破传统的“一对一”人工投资顾问形式,改为基于大数据和人工智能的“一对多”标准化人机服务形式,在大大节约人力成本、管理费用的同时,将数字化服务深入投资决策的每一个环节,在一定程度上消除人工投资顾问的非理性因素,或因投资经验不足及失误引发的问题。

以平安一賬通为例,首先请投资者填写投资问卷(选择投资目标如退休储蓄、教育医疗支出等,提供对理财产品如股票、债券的理解水平),收集客户对投资风险和收益的偏好信息,利用大数据识别、分析客户对投资风险的承受能力、对资金流动性的需求以及对投资收益的期望值,最后基于大数据对市场趋势的研判,为投资者资金提供投资建议。

3 实证研究

3.1 数据的搜集

本文通过“问卷星”设计并发布了一份关于互联网理财的调查问卷,收到了69份有效答卷。从地域来看,受访人群多来自陕西省(67%)和湖南省(12%)。从年收入来看,35%的受访者年收入在10~20万元,29%的受访者在5~10万元,28%的受访者在5万元以下。

3.2 数据的分析

调查数据显示,64%的受访者的投资理财产品金额在其年收入中所占比例低于15%。同时发现,42%的受访者没有投资互联网理财产品,33.33%的受访者的投资互联网理财产品金额占投资资产的比例低于10%,只有25%的受访者的这一投资占比高于10%。不难看出,尽管社会在发展,但人们对于理财,尤其是互联网理财,还是持有非常谨慎的态度。互联网理财还有很大的发展空间,进一步研究互联网理财是十分必要的。

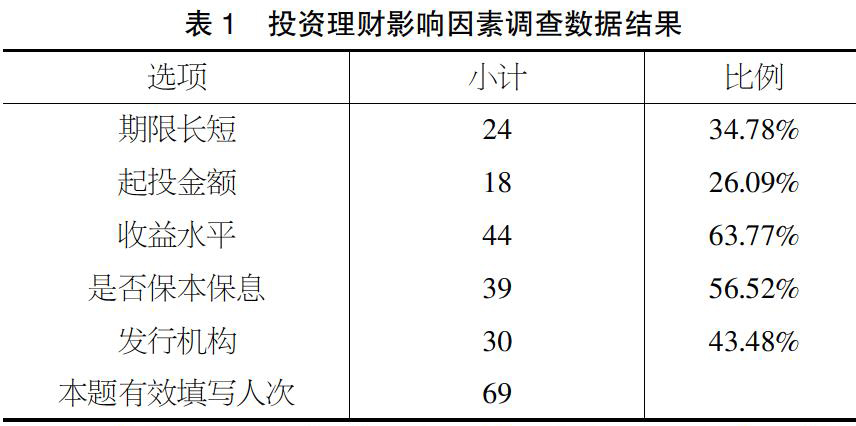

3.2.1 投资理财的影响因素调查

从收到的69份调查问卷中可以看到,在投资理财产品中,除了传统理财产品,互联网理财产品也占据了投资者21%的投资渠道,互联网理财增加了投资理财的多样性,为更多资金提供了保值的机会、升值的空间。

调查数据显示,人们在选择投资渠道时,考虑的主要因素如表1所示。其中,首先看重的是投资风险(是否保本保息和发行机构都是对风险方面的考量),其次是投资收益(63.77%),相比较这二者而言,资金流动性(期限长短)和投资门槛(起投金额)的重要性略低。

占比较高的两项符合投资理财的规律,众所周知,投资有风险,投资需谨慎,风险是无法完全规避的。当今社会,通货膨胀的现实存在,投资的初衷就是保值、增值,追求投资的收益也是必然。风险越高,收益越大,两者不可兼得,最理想的状态是在能够承受的风险范围内获得更高的收益。因此,投资的风险和收益,是选择投资渠道时两个最重要的考虑因素。从调查数据中可知,权衡风险后,60%的投资者可以接受的最低年利率为3.1%~5%,30%的投资者可以接受的最低年利率为5.1%~10%。

期限长短和起投金额的重要性降低,说明:增加了互联网理财产品后,相比较传统理财而言,其已大大增加了投资资金的流动性(如余额宝的灵活取现),降低了投资的资金门槛(如低至1元起的起投金额),从而使得投资者无须再过多地关注于投资资金的流动性和投资门槛,不再将这两点列为选择投资渠道的重要条件。从调查数据中可知,43%的受访者倾向于6个月以下的投资期限,33.33%的受访者倾向于6~12个月的投资期限,还有20%的受访者接受1~3年的投资期限。

3.2.2 选择互联网理财的原因调查

就投资者选择互联网理财产品的原因进行调查,收到的69份调查问卷数据如表2所示。

从表2可知,首先方便灵活和操作简单是比例最高的两项,分别为52.17%和47.83%。这两项恰恰说明了互联网理财产品的最大优势——方便快捷,避免了传统理财的理财网点受限、投资者时间受限、流程烦琐等弊端,使得大量社会闲置资金得以流通与充分利用,可以在一定程度上降低国家货币的发行量,在不加大通货膨胀的情况下活跃经济。

其次收益稳定是42.03%的受访者选择互联网理财的原因,在享受方便快捷的同时,相比较于传统理财的活期利率,在不失资金流动性的同等条件下,可实现灵活提现的余额宝和微信理财通的短期收益率还是比较稳定的,这充分体现了互联网理财产品的另一优势。

紧随其后的是安全性,传统理财中的凭证多以纸质实物出现,如存折、债券等,一旦遗失,账户中的资金安全性就会受到威胁,挂失、补办也会耗费投资者精力。相比较而言,互联网理财没有这方面的烦忧,只要账号和密码不外泄,其安全性还是有保障的。

接下来毋庸置疑的就是互联网理财的低门槛优势,低至1元起的投资门槛令传统理财产品望尘莫及,也是28.99%的受访者青睐互联网理财的原因之一。

从表2可知,有近12%的受访者看中了互联网理财的大数据精准推荐,尽管所占比例不大,但其在一定程度上反映了互联网理财的利用互联网和大数据的优势,也反映了智能投顾受到投资者青睐的未来趋势。

4 结论与展望

综上所述,相比较传统理财而言,互联网理财具有方便快捷、收益稳定、低门槛的优点,提升了投资理财的多样性,为人们提供了一种新兴的投资理财方式,提高了中下收入阶层人群的投资参与度,提升了社会闲置资金的利用率和流通性,活跃了经济。互联网理财充分利用了互联网和大数据的先天优势,还能为投资者提供理性的精准投资建议。

当然,从上述研究过程中也能看到,随着互联网理财的发展,还需要通过互联网、银行内推广和朋友介绍这三个获知理财产品的途径,加大智能投顾类产品的推广力度。同时,邀请更多的实力雄厚机构作为担保,增强投资者在收回投资本金方面的信心。

【参考文献】

【1】张迎新,李存刚,李焰.互联网理财的风险管理研究[J].中国物价,2019(03):45-47.

【2】史蕴玉,白冰,唐庆玲,等.互联网金融理财产品现状分析——以余额宝为例[J].中国商论,2018(05):24-26.

【3】José Ramón Zagalaz Jiménez,Inmaculada Aguiar Díaz.Educational level and Internet banking[J].Journal of Behavioral and Experimental Finance,2019,22(6):31-40.

- 完善林业企业财务全面预算管理的研究

- 大数据时代管理会计的机遇、挑战及对策

- 共享单车会计核算的问题与账务处理

- 基于因子分析法的科学研究和技术服务行业上市公司财务分析

- 企业避税、货币政策与经营业绩

- 新零售背景下国产保健品突破市场困境的营销策略研究

- “武夷山”矿泉水品牌发展策略研究

- 完善广电企业内控管理制度的措施

- 市场经济背景下企业经济管理模式的改革研究

- 大数据时代会计师事务所质量控制机制研究

- Z物流园发展存在的问题和对策研究

- 乌鲁木齐市共同配送信息平台的构建

- 基于个人客户的“互联网+”零担业务模式研究

- 新时代区域商贸物流影响因素与发展方向研究

- 物流管理信息化建设面临的机遇及发展策略研究

- 基于模糊综合评价法的崇左物流园区选址评价分析

- 鲜活农产品电子商务绿色冷链智慧物流体系发展策略研究

- 高校毕业生自愿性失业问题研究

- “互联网+”对高职院校《初级财务会计》课程教学模式的影响

- 从当代大学生的消费选择看国民消费心态

- 电子商务沙盘助推互动体验式教学发展

- “教练式团队学习教学法”在中国商业文化课程中的应用与研究

- “双十一”大学生冲动性购买行为影响因素研究

- 翻转课堂在审计教学中的应用探析

- 四年制高等职业教育会计专业混合式双语教学改革

- monstrousness

- monstrousnesses

- month

- monther

- monthlier

- monthlies

- monthliest

- monthly

- monthonmonth

- month-on-month

- months

- monument

- monumental

- monumentalisms

- monumentalities

- monumentality

- monumentally

- monumented

- monumenting

- monumentless

- monuments

- moo

- mooch off

- mood

- moodier

- 易地做官

- 易地皆然

- 易地而处

- 易地采访

- 易堂九子

- 易墓

- 易大传

- 易夺

- 易如反手

- 易如反掌

- 易如拾芥

- 易如拾遗

- 易如破竹

- 易如翻掌

- 易如覆手

- 易如覆掌

- 易如转圜

- 易如转规

- 易姓

- 易子以食

- 易子析骸

- 易子而食

- 易子食易子而食

- 易字

- 易定