自2005年起,我国股票市场出现了股价跌破公司每股净资产的现象,且累计三次达到“破净”规模高点。自此,“破净股”形成的原因、造成的影响及与其投资价值相关的后续变化也就成了学术界、实务界较为关注的话题之一。本文以2011年底沪、深两市出现的大规模“破净”现象为线索,从“破净”公司的行业、会计信息等方面入手,结合宏观环境特征和行业因素,对这些股票价格跌破每股净资产的原因进行了探讨。以此为基础,本文还对时至2012年第一季度末的股价变化进行了追踪,以探究破净股后续变化的相关因素,从而得出有关结论。

一、引言

2010年5月5日,安阳钢铁的收盘价为4.34元,低于其每股净资产4.38元,成了新一轮的首支破净股。紧随其后,沪、深两市的破净大军再次纷然而至,截至2011年12月20日,又有112家上市公司股票价格跌破其每股净资产。在此次破净中,不少钢铁、电力、家电等蓝筹股和龙头上市公司也现身其中,对我国股市又是一场较大的震撼。

破净,是指股票价格跌破其每股净资产值。破净被证券界的同事所关注的原因是,每股净资产一般被视为股价的底限,如若这一底限被打破,则表明股票已经失去其投资价值。然而,继2008年大规模出现破净股后,2011年破净股的再度大幅涌现确实使投资者心灰意冷。但是,我们静下心来,仔细分析此次破净股大规模出现及其后续变化的过程也可初步看到:破净股出现的规模大小与宏观经济形势和股市变化的周期密不可分;进一步,我们亦应看到,处于不同行业、不同经营状况的破净股在后续期间的变化会有不同的发展去向,这也是需要我们关注的重要事项。为了探索这一迷局可能存在的规律性,本文对这样的问题进行了有深度的分析。

二、研究背景

我国股票市场曾出现的大规模破净,分别是在2005年、2008年以及2011年。2005年6月上证指数处于998点的大底时,沪深两市共176只股票破净。2008年11月,剔除净资产为负的ST公司等,沪深两市共有215只股票破净。2011年底再次出现大规模破净,公司数也高达一百多家。本文正是基于此现象而进行深入研究。

张云、张永英在《对由公允价值计量属性的应用引起的“破净”现象研究—基于南京高科的典型案例分析》一文中对2008年4月第一支破净股(南京高科)进行了详细分析。他们认为:从表面上看,该股票价格跌破每股净资产是由于房地产受宏观调控影响及限售股解禁的较大压力导致的,但根本原因则是新会计准则允许采用的公允价值计量属性,是由于该公司数额巨大的可供出售金融资产公允价值的降低减少了其每股净资产,从而促使其股价下跌。

赵迪在《抄底“破净股”》文中陈述到,从历史规律观察,市场平均市净率与指数点位之间存在较强的相关性,尤其是在顶部和底部的位置,吻合概率较大。他由此总结出,当破净股大规模出现时,往往预示着市场底部的到来。

面对我国破净股较大范围出现的事实,有的机构、单位对决定股票是否破净的关键指标(市净率)与股票指数之间的关系进行过较为深入、全面的探索。综合各方的看法为:企业的每股净资产值一般是相对稳定的,但是股票价格则是随着宏观经济形势的变化而上下波动的,股价指数(如上证指数、深成指)是股价走势的重要表现;也正是由于剧烈变动的股价与相对稳定的每股净资产之间的结合,形成了企业市净率的高低波动,而当这一情况严重时,就会出现其中的极端值,亦即破净股。持这种观点的学者们一般将破净股的大规模出现视作股市底部的重要标志。

上述各种看法虽对我们研究破净股问题有较大启发,但还有一个重要的问题尚未被认真探讨,即破净股会具有什么样的特征?或者是说,什么样的股票的价格最容易被降低,以至于成为股票价格下跌时的“先锋”?抑或相反,破净股是否具有投资价值?即破净股究竟是真正失去了投资价值,还是其价值只是暂时被低估?因此,我们认为,本文需要深入地研究破净现象产生的原因,追踪破净股的后续发展,以力争解释其可能存在的内在规律,说明在这个方面可能存在的问题。同时由于2011年底的破净潮具有一些前几次大规模破净尚未显现的特殊之处,所以,本文以这最新的变化情况为基础展开我们的研究。

三、破净股的状况及原因分析

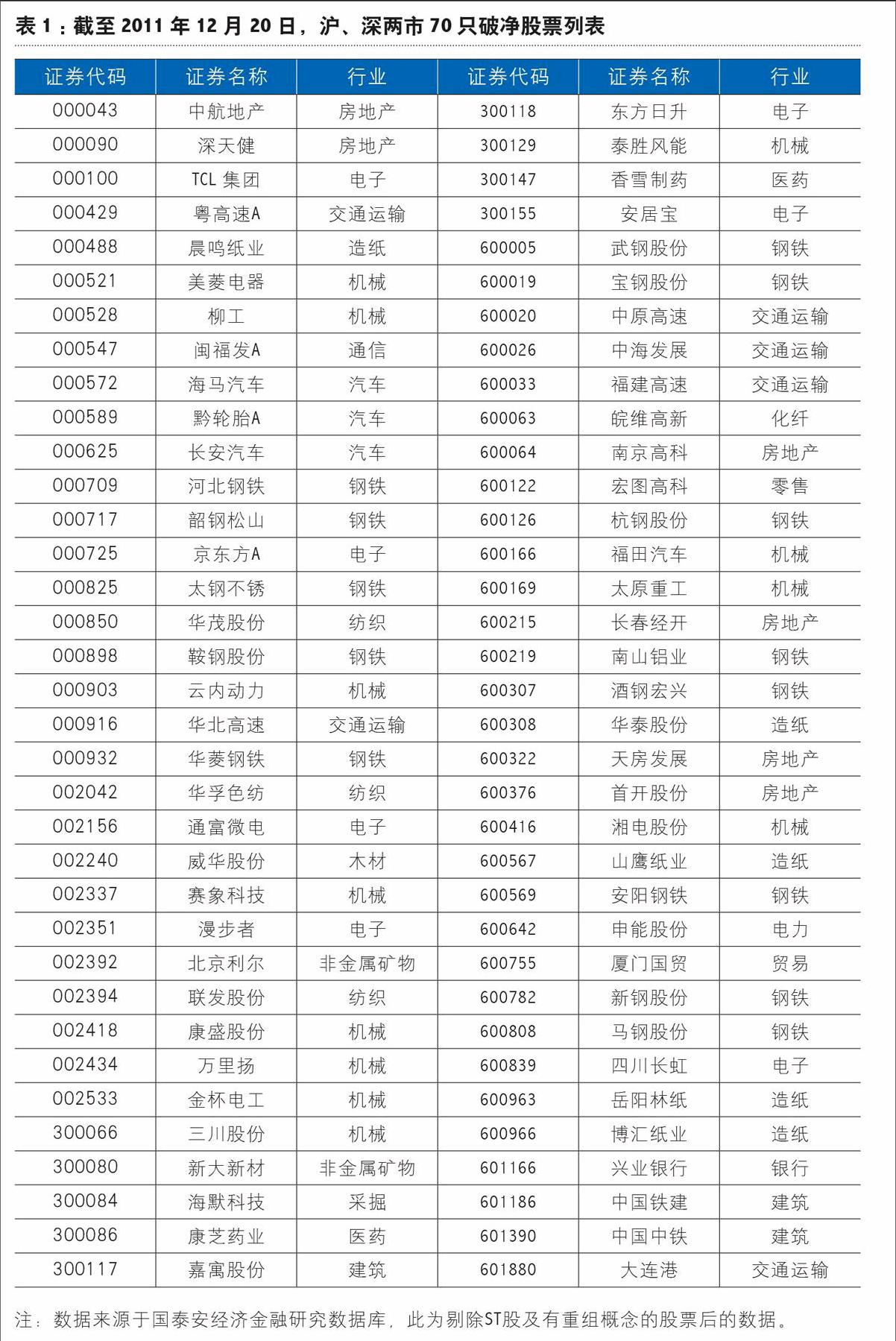

纵观股票市场的整体情况,截至2011年12月20日,沪、深两市共有112家公司股价跌破每股净资产。为了研究问题方便,我们剔除ST股及有重组概念股,得到以下70只市净率小于1的股票,见表1。

我们对这些股票进行了初步统计,结果表明,在70只破净股中,从属于钢铁行业的股票共15只,占比21.43%;从属于机械行业的股票共12只,占比17.14%;从属于电子行业的股票共7只,占比10%;从属于房地产行业的股票共6只,占比8.57%;从属于交通运输行业的股票共6只,占比8.57%;从属于造纸行业的股票共5只,占比7.14%。该六类行业共计51只,总占比72.86%。显然,本次的破净潮有着很强烈的行业特征。从具体的行业构成来看,钢铁行业无疑在破净大军中占据主要地位,其次分别为机械、电子、房地产、交通运输以及造纸。我们针对这种情况对几个有代表意义的行业进行探讨:

首先,就钢铁行业而言,由于2011年度下半年铁矿石价格上涨,推动了产品成本上涨,从而使得大部分钢企利润出现下滑。表2为2012年第一季度钢铁行业破净各股的净利润增长率。从中不难发现,15只股票中,仅5只股票的净利润增长率为正,在10只净利润增长率为负的破净股中,其平均值已低至-755.83%,而总体的平均值为-450.02%。除了成本上涨的原因之外,房地产调控以及高铁建设放缓的双重政策性挤压也对钢铁行业造成重大影响。当投资者面临这样的数字时,无疑信心大跌,从而使得钢铁板块进入低估值区间。其结果是,无论企业盈利与否,股价一律下降,致使该行业成了投资价值看低的重灾区。

与钢铁行业相似,造纸行业也形成了较大数量的破净股。具体来说,主要原因有两个,一是纸浆原材料价格上升,二是排污问题的推动。

另一方面,房地产行业可谓是受宏观环境影响的典型代表。自2011年以来,国内的货币政策和经济政策出现了十分明显的变化,在通胀调控和房地产调控的影响下,房地产行业的景气度大幅下滑。这使得大多数房地产企业效益下降,成交量萎缩。在销售收入和盈利水平下滑的同时,许多房地产企业还面临资金链紧张的情形。截至2011年12月20日,破净的6只房地产股票平均资产负债率达到61.73%,远高于总体50%的市场平均资产负债率水平。由此以来,房地产行业上市公司的股票较大比例破净,也就在意料之中了。

这样,由于公司业绩下降,或者是与宏观经济因素相关的业绩下降使市场信心溃退,使较多机构投资者做出了远离此类股票的选择,加之非理性投资者的盲目跟风,导致股票破净现象愈演愈烈,致使处于此行业中效益较高的企业也难独善其身。

四、破净股后续变化的初步分析

探究破净股票的投资价值是本文的中心所在。本文在此首先回顾一下历史上股票破净后的后续发展情况。一般看来,破净股的去向可以分为以下两类:(1)短时间内,由于宏观经济环境的回暖,使其股票价格上升至每股净资产以上,有的还会在此期间形成快速增长;(2)由于公司自身经营存在问题,在股票价格跌破每股净资产之后,随净资产快速收缩而解除其破净状态,但实际上使投资者遭受了损失。

本文追踪了列示的70只破净股票直至2012年3月30日的收盘价格,结果表明其平均价格相比2011年12月20日上涨9.8%。在这些股票中尚有6只股票价格增长率为负,其中东方日升价格变化率为-6.59%;64只股票价格增长率为正,其中中航地产的价格变化率为116.99%。历经三个月的时间,为何一些股票成为高收益股票,而另一些则仍为低收益股票?其原因何在?我们认为,影响破净股价格变化的因素可归为以下三方面:宏观环境,行业环境和公司经营情况。下面分别进行讨论:

(一)宏观环境

在股市探底之后,随着宏观经济形势的回暖,大部分公司经营情况也随之好转;与此同时,大盘也逐渐走强,投资者信心增强;所有这些,均会对破净股票价格变化产生正面影响。我们应注意的是,2011年12月20日,沪综指为2215.93点,至2012年3月30日,沪综指上升至2376.84点,上升了7.26%;而相应的70只破净股平均日收盘价也从2011年12月20日的6.01元上升至2012年3月30日的6.60元,上升了9.8%;破净股的平均变化指数高于大盘。

(二)行业状况

我们将宏观经济环境的变化情况进一步延伸至各行业又可清晰地看到,不同行业的破净股票在三个月后的去向差异巨大。前文已述,在70只破净股中行业集中度最高的6个行业分别为钢铁行业、机械行业、电子行业、房地产行业、交通运输行业和造纸行业,我们在此计算了每个行业破净股自2011年12月20日至2012年3月30日平均价格变化率、平均每股收益及平均净利润增长率,结果如表3所示。

根据表3看出,房地产行业破净股价格变化幅度最大,为28.79%;交通运输行业破净股价格变化幅度最小,仅为2.60%;二者的差距达到26.19%。此外,房地产行业破净股的每股收益平均值也大大高于其他几个行业,为0.70元/股,而钢铁行业破净股的每股收益平均值仅为0.14元/股。更为直观的数据是该六大行业破净股的净利润增长率平均值:钢铁行业以-387.70%极高的负增长率“遥遥领先”,而仅有电子行业以及房地产行业破净股的净利润增长率平均值为正。由此可知,2011年12月20日股价跌破每股净资产的股票在下一季度的经营情况并不乐观。换句话说,股价的变化好像是并不依赖于破净公司的经营效益。那么,究竟是什么因素导致了不同行业的破净股票有着不同的发展去向呢?限于文章篇幅,我们仅对处于底部和顶部的两个行业进行分析:

1.交通运输行业。交通运输行业中破净的6只股票平均价格增长率为2.60%,平均每股收益为0.19元/股,平均净利润增长率为-23.33%。我们观察这一期间的相关情况:高速公路暴利问题已经引发公众关注、降低收费的呼声不断上涨,这样,虽然该行业能够以高速公路收费维持其利润,但市场预期已经充分反映在其股票价格之上。具体表现为,三个月的时间几乎没有对该行业的情况产生任何影响,该行业的股票价格变化状况甚至低于大盘。

2.钢铁行业。钢铁行业中破净的15只股票平均价格增长率为5.23%,平均每股收益为0.14元/股,平均净利润增长率为-387.70%。由于困扰钢铁行业利润水平的因素仍然存在,其中个别股票诸如韶钢松山、鞍钢股份已在继续亏损。这样,即使是破净的现象随着大盘的回升而得到一定的“纠正”,但总体状况没有改变。

3.造纸行业。造纸行业中破净的5只股票平均价格增长率为19.55%,平均每股收益为0.19元/股,平均净利润增长率为-22.73%。造纸行业股票价格上涨的主要原因是国家加快淘汰落后造纸产能、纸品价格上涨以及人民币加速升值等,即企业利润和宏观政策。

4.房地产行业。房地产行业中破净的6只股票平均价格增长率为28.79%,平均每股收益为0.70元/股,平均净利润增长率为26.12%。房地产行业价格大幅回升的主要原因可能来自于2011年12月下旬,由于投资者对于房地产行业过于悲观的预期,导致当时股价急剧下跌。经过3个月的时间,由于房地产行业本身盈利能力尚佳,股价又慢慢回升。

(三)公司经营情况

除了宏观环境、行业环境影响之外,个别公司的经营情况无疑对于其股票价格变化也有很大的影响。众所周知,公司经营情况可通过部分财务指标予以体现,包括公司的每股收益、资产负债率、总资产利润率及净利润增长率等。由此我们可以想到,按照一般的规律,业绩好的公司即使是陷入了破净之门,也会依其业绩而迅速脱身,甚至在这样的环境中有绝佳表现。但实际情况是这样的吗?我们在下面将进行以此为核心的数据分析。

五、破净股后续变化的实证检验

(一)研究假设

有业绩支撑的破净股是否真的更具有投资价值,这是一个饶有兴趣的问题。为了对此进行探讨,本文将作为样本的70只破净股票直至2012年3月底的价格变化率作为因变量,选取该70家破净上市公司2011年第三季度报告与2012年第一季度报告中分别披露的净资产报酬率、每股收益及每股经营现金流量三项财务指标,将三项指标在这一时间范围内的变化率作为自变量,用于衡量公司的经营业绩自2011年第三季度至2012年第一季度的变化。通过回归方程验证破净股票价格变化与各项财务指标变化率的相关关系,从而探究破净股票后续价格变化的可能原因。

具体来说,我们选择净资产报酬率、每股收益和每股经营现金流量三个综合反映公司经营状况指标的季度间变化为自变量,以破净股票价格增长率为因变量,以尝试着探讨破净股价格变化与上述三个指标间的关系。这样做的理论依据是,如果破净股票的投资价值与公司的经营业绩相关,那么代表破净股票投资价值的价格增长率与代表公司经营业绩的三项财务指标具有相关性。

此外,由于股价跌破每股净资产的公司所处行业对破净股票价格变化的影响明显,我们在此也将公司行业作为虚拟自变量,在回归的过程中同时寻找其与破净股票投资价值的关系。即,我们在进行分析时,也选取6个虚拟变量,分别为造纸行业、电子行业、房地产行业、钢铁行业、机械行业与交通运输行业。

(二)假设的检验

在检验上述假设时,分析的样本数n=70,为消除回归过程中的异方差,我们采用稳健回归(robust regress)[1]的分析方式。回归结果见表4[2]。

以上述计算为基础,我们再采用t检验对回归系数进行显著性检验,结果见表5。

表5中的计算结果显示为:在10%的显著性水平下,净资产报酬率、每股经营现金流量对公司股票价格增长率有显著影响[3],前者为负相关,后者为正相关;没有证据表明上市公司的每股收益对于公司股票价格增长率有显著影响。此外,钢铁行业及交通运输行业的行业特征对于破净公司价格增长率有影响显著;但电子行业、房地产行业、造纸行业及机械行业对于破净公司价格增长率来说,行业特征并不明显,即无法通过检验。

我们进而再计算了净资产报酬率、每股经营现金流量、钢铁行业、交通运输行业与公司股票价格增长率的相关系数,见表6。

表6中的计算结果表明,在10%的显著性水平下,净资产报酬率、每股经营现金流量、钢铁行业、交通运输行业与公司股票价格增长率显著相关[4]。由此,表4的回归结果可以得到肯定。我们因此确定最终的回归模型:

股票价格增长率=-0.07×净资产报酬率+0.10每股经营现金流量-4.35钢铁行业[5]-6.66交通运输行业+8.31

这样的回归结果表明:在其他情况不变时,破净股公司净资产报酬率每增加1%,股票价格增长率下降0.07个百分点;每股经营现金流量每增加1%,股票价格增长率上升0.10个百分点;属于钢铁行业的破净股票比不属于钢铁行业的破净股票价格增长率减少4.35个百分点;属于交通运输行业的破净股票比不属于交通运输行业的破净股票价格增长率减少6.66个百分点。

(三)对检验结果的说明

通过多元线性回归检验及统计分析,我们可以得到的结论之一是:股价跌破每股净资产的公司股票价格增长率与其净资产报酬率及每股经营现金流量存在相关关系;回归结果则进一步表明,股票价格增长率与公司净资产报酬率的相关系数为负,而与每股经营现金流量的相关系数为正;也就是说,净资产报酬率增加,股票价格增长率更小。其具体原因何在呢?经过分析看到,在公司的净利润没有显著增加,反而出现持平、减少(但不至于亏损)时,常会伴随性出现净资产数额减少,从而形成净资产收益率的相对增长,其对股价变化确实是不利因素;但是,每股经营现金流量的变化有着“春江水暖鸭先知”的效果,因此成了股价上升的利好因素。我们通过多元线性回归检验及统计分析得出的另一结论是:股价跌破每股净资产的公司股票价格增长率与其行业存在相关关系,这证明了关于“破净股票的投资价值与公司的行业分类存在一定的相关关系”的假设。其中,交通运输行业以及钢铁行业的行业特征显著。

此外,在回归结果中,反映解释程度的R2仅达到22.64%,也就是说主要的财务指标及行业信息只解释了破净股投资价值的22.64%。这是因为除了投资者看重其财务指标及行业信息这个因素,还有部分宏观因素影响不容忽视。而这样的内容仍需要我们深入分析,以探寻其原因。

六、结论与研究局限

本文针对2011年12月20日沪、深两市出现的大规模破净现象,探讨了破净股票产生的原因、破净现象的意义,并对破净股票投资价值与上市公司财务指标及行业的相关性进行了论证。本文认为:破净股产生的原因是由于个别公司经营不佳、行业状况不佳、宏观环境不佳以及由此而形成的市场信心溃退;再就是,股价跌破每股净资产公司股票的投资价值与公司的经营业绩、行业类型存在相关关系。

本文的局限及不足主要表现在分析破净股票投资价值与公司财务指标、行业类型之间的相关关系方面。具体来说:在回归结果中,反映解释程度的R2仅达到22.64%,也就是说主要的财务指标及行业信息只解释了破净股投资价值的一小部分内容,可能存在其他影响破净股票投资价值的财务指标未被挖掘;再就是,由于剔除ST股及有重组概念的股票后,数据分析样本仅有70只股票,虽然符合数据检验中对于大样本的要求范围,但相对于能够得出准确结论的样本数量仍有一定差距。

作者单位:中国人民大学

注:

[1] 此处对异常值十分敏感的经典最小二乘回归中的目标函数进行修改,以消除异方差性。

[2] 回归过程采用stata统计软件。

[3] 在10%的显著性水平下,P<0.1,回归系数可通过检验。

[4] 在10%的显著性水平下,|z|=相关系数× >临界值 ,相关系数可通过检验。

[5] 我们定义属于交通运输行业时,交通运输行业取值为1;不属于交通运输行业时,交通运输行业取值为0,其他行业同理。

- 幼儿园美术活动中自然材料的巧妙利用研究

- 建立家庭劳动档案 培养幼儿劳动习惯

- 幼儿园游戏教学的实施策略

- 浅谈幼儿教育中如何做到有意义教学

- 以儿童为本的幼儿园课程探究

- 浅议高中地理教学中人地协调观的教育

- 农村初中地理复习课常见的低效模式及教学建议

- 浅谈初中地理学科核心素养的培养

- 基于学科核心素养的高中生物课堂教学研究

- 初中生学习化学的障碍成因及解决策略

- 农村初中生化学学科核心素养的培养策略

- 地方民族民间音乐在中小学教育中的传承与保护

- 浅谈小学美术课堂中应用版画教学的现实意义

- 小学生美术风格意识的激发策略

- 浅谈在信息技术教学中计算思维的培养策略

- 核心素养视角下小学英语绘本阅读教学研究

- 创设有效英语情境 提高口语教学效益

- 基于情境创设的小学语文教学初探

- 小学语文识字教学中学生识字能力的培养

- 初中数学探究活动相关分析

- 浅谈课外阅读提高学生读写能力的策略

- 结合学生实际,科学制定课后服务计划

- 创设真实语境 提升交际能力

- 核心素养背景下的小学语文读写共生教学策略

- 探讨数形结合思想在初中数学教学中的应用

- paraglide

- paraglided

- paraglides

- paragliding

- paraglidings

- paragliding's

- paraglossa

- paragnath

- paragneiss

- paragnosis

- paragnost

- paragon

- paragoned

- paragoning

- paragonless

- paragons'

- paragons

- paragrammatic

- paragrammatical

- paragraph

- paragraphed

- paragraphism

- paragraphisms

- paragraphistical

- paragraphs

- 雕零

- 雕靡

- 雕面

- 雕鞍

- 雕題

- 雕题

- 雕题之士,镂身之卒

- 雕风镂月

- 雕饰

- 雕饰云状的斗木共

- 雕饰华丽、结构精巧的楼台

- 雕饰华丽的辞采

- 雕饰华美的灯

- 雕鸡

- 雕鸢

- 雕鸢墨

- 雕鸮

- 雕鸷

- 雕鹗

- 雕鹗鹰鹞

- 雕鹰飞人鸡儿场,永远没有好心肠

- 雕龙

- 雕龙手

- 雕龙炙

- 雕龙炙輠