摘要:当前阶段,我国政治经济体制出现了明显的转变,而事业单位传统的管理体制已经无法满足当前社会经济的发展,对此国家努力推动事业单位的改革,其中转企改制是一项重要内容。事业实行转企改制,必然会对自身财务管理工作形成较大的影响,为了更好的应对改革问题,事业单位必须积极的转变财务管理思路,加快改革步伐。本文以企业和传统事业单位财务管理的差异为切入点,深入的探讨了转企改制之后,事业单位财务内控管理工作存在的问题,继而就相关问题提出了各项应对措施,希望能够为相关人士提供些许参考。

关键词:事业单位;转企改制;财务内控管理;改革思路

事业单位在转企改制当中,必然面临诸多现實问题,比如土地处理、收益分配、资产处置、社会保障等,其中首要的问题财务管理问题,而如何加强财务内控管理,处理各项财务内控问题,是事业单位在转变过程中面临的重大考验。面对新的市场环境,改革单位以往的管理模式各种不足必然会暴露,如果不能及时的采取有效的措施予以应对,必然会对转企改制工作造成恶劣的影响。

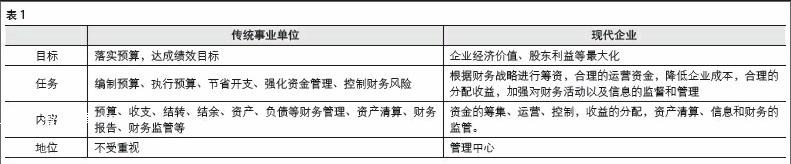

一、事业单位和现代企业财务管理的差异

(见表1)

二、转企改制事业单位财务内控管理工作的不足

(一)财务内控管理思想欠缺

虽然很多事业单位已经在进行转企改制,但是部分单位内部从领导到基层由于长时间受到事业单位管理思想的影响,工作人员普遍较强的财务内控管理思想,对于财务内控管理的认识较为表面。由于思想观念的落后从而对财务内控管理的改革造成一定的程度的影响,阻碍了改革活动的顺利推行。对此,该单位必须积极加强财务内控的宣传教育活动,普及财务内控管理知识,引起单位内部各方面的重视,从而更好的推动财务内控改革工作的有序开展。

(二)财务内控制度有待进一步的完善

根据前面图表的分析对比,我们了解到事业单位转企改制之后,财务内控存在较大的差异,很多改制后的企业单位自身财务内控制度存在一定的漏洞,需要进一步的优化和完善。比如财务内部控制岗位设置不合理、财务人员权职不明确、财务内控流程较为简单、财务内部控制管理方法不科学、财务处理制度不全面。财务制度存在缺陷无法对财务内控进行合理的指导,导致财务内控管理改革难以有效推进,财务内控工作效率偏低,对单位自身的财务管理制度以及资产的安全形成一定的威胁,最终也对企业有序的运行造成一定的影响。对此我们必须结合其他企业的成功经验,根据自身的实际情况,积极的完善自身财务内控制度,稳步推进单位的转企改制进程,确保单位高效运行。

(三)财务内控执行力度不足

事业单位运行过程中,其资金来源过于单一,通常来自于财政拨款,由此单位对于资金效益重视程度不足,财务内控更多是节省单位开支,防止出现预算超支现象。事业单位资金使用和管理较为欠缺,资金浪费情况较为普遍,接待费等管理非常过高。而对于企业来说,资金是其血液,其发展的基础,所以企业对于资金的管理非常重视,积极的进行财务内控工作,降低经营成本,争取最大化的资金效益。要想保障财务内部控制工作的有序开展,必须切实加强对财务内控的监督。但是由于对财务内控的重视程度不足,其相应的监督工作也较为欠缺,内部审计部门自身的作用没有得到有效的发挥,甚至部分单位没有设置专门的审计部门,只是在其他部门中设置了相应的工作岗位,内部审计工作独立不足,监督管理不到位,这导致财务内控得到有力的监管。

三、事业单位转企改制财务内控管理改革思路

(一)提高财务内控管理观念

正确观念和思想的树立可以对行为进行正确的引导。在财务内控管理改革过程中,各个单位必须积极的树立正确的财务内控思想,提高财务内控风险意识,通过正确的思想意识指导财务内控工作的开展。在此过程中,相关企业单位可以从下面两点着手做起:首先,单位高层领导积极的进行内部控制,尤其是财务内控方面的学习,充分了解财务内控工作,认识到在企业的运行过程中财务内控所发挥的积极作用。同时高层人员发挥自身的模范带头作用,引导其他基层工作人员学习和认识财务内控,进而投身于财务内控工作中去。在此基础上企业高层领导人员切实推动财务内控改革的实行,由此提高企业财务内控管理效率,保障企业资金使用效率的提升。其次,提高单位基层人员尤其是财务部门人员的财务内控意识。单位相关人员可以在内部积极的进行财务内控宣传,使得企业的所有工作人员认识到财务内控的重要性,并积极的参与财务内控工作。

(二)完善财务内控制度

改制之后,企业需要结合其他单位成熟的管理经验,根据自身的实际情况积极的完善财务内控制度,由此通过科学系统的财务内控制度指导财务内控工作的开展。完善财务内控制度,建立明确的责任制度,一旦发现财务问题及时的追求相关人员的责任,保障财务工作质量;确定会计人员工作权职,由此企业的会计人员可以更好的从事自身的工作,提高财会工作效率;按照岗位设置原则安排企业内部各项财务岗位,保障不相容职业相分离,确保岗位之间相互制约。结合企业经营活动内容以及自身特点,选择科学合理的财务内控管理办法,加强对企业固定资产、现金、货币资金等管理,确保企业财务安全,提高企业经营过程中资金使用效率。建立完善的账务处理制度,保障财务工作可以有序的进行,提高财务信息的准确性和可靠性。

(三)提高财务内控的执行力度

事业单位改企转制之后,企业的资金来源得到进一步拓展,事业单位不再依靠国家的财政拨款继续运行。在此情况下,企业在经营过程中更加重视资金效益,进而必须着力加强财务内控活动,提高企业资金的使用效率,为企业赢得更高的利益。由此企业需要加强对财务内控的监督,提高财务内控执行力度,实现企业经营成本的降低,资金效益的显著提升。为了确保财务内控的有效实施,企业可以强化对财务内控的监督,提高内部审计部门独立性,发挥其强有力的监督作用。财务信息的准确性对企业的决策乃至企业的运行都具有极强的影响,对此各个单位必须提高财务信息的质量。此外,改制之后单位需要根据自身的经营情况,对单位的财务内控体系进行完善,全面涵盖单位的各个部门以及各项业务,实行岗位责任制,确保责任得以落实。积极的提升单位财务人员素质,树立风险意识,明确单位资金流向,对资金进行有效的控制。有效执行会计内控制度,不但需要积极创新内容,同时也应当切实落实各项财务工作,由此可以保障会计制度更加有效。

四、结束语

综上,现阶段,社会政治经济体制发生了转变,在此背景下国家要求事业单位进行相应的改革。转企改制的企业需要切实转变自身管理活动,尤其是财务内控管理,由此可以更好的适应社会市场经济发展需求,获得更加稳定的发展,从而继续为社会提供更好的服务。

参考文献:

[1]孙红梅.浅析文化事业单位转企改制后的财务管理改革思路[J].会计师,2014,07:68-69.

[2]曾芳.探析事业单位转企改制财务管理改革的思路[J].企业导报,2013,14:30-31.

[3]张宁.事业单位转企改制中加强会计监督[J].中外企业家,2015,10:119-120.

[4]罗重谱.非时政类报刊出版单位转企改制态势及其取向[J].重庆社会科学,2011,12:5-12.

(作者单位:山东省建筑科学研究院)

- 论被告人认罪与律师的独立思维

- 改革开放40年来中国法治现代化的经验与启示

- 试论民商法中诚实信用原则的内涵及其完善路径

- 浅论国家经济主权原则

- 大陆法系国家平衡检察一体与独立的方式研究

- 公益诉讼制度框架下的行政违法行为的检察监督

- 环境行政公益诉讼制度的建设与思考

- 浅析我国家事审判制度的法治化构建

- 民事调解检察监督制度的思考

- 对附条件不起诉制度的思考

- 《税收征管法》修订中滞纳金制度的完善

- 论地方文献研究中著作权制度的运用

- 我国公司法对双重股权制度的确立

- 基于民商法视域的商事信用法律制度构建

- 孤儿作品行政许可制度及其司法救济

- 中日实用新型专利制度比较研究

- 高职院校学生就业心理问题研究及对策

- 高职院校法治教育有效开展探究

- 我国高职院校法学教育的现状与发展策略研究

- 现代思想政治教育视域下大学生消费观问题探析

- 基于“恋爱保险”解读当代大学生的爱情观

- 分层式创新创业法律教育融入高校思政课的路径探索

- 大学生共产主义理想信念教育问题探讨

- 长征精神对新时代大学生思想政治教育的价值意蕴

- 新时代背景下高校教师职业道德建设探析

- more stone faced

- more stony faced

- more strong minded

- more strong willed

- more stuck up

- more sun dried

- more tailor made

- more tax free

- more than anyone

- more than enough

- more than you bargained for

- more than you had bargained for

- more than you (had) bargained for

- more than your job's worth (to do sth)

- more third rate

- more three dimensional

- more time consuming

- more to come

- more tone deaf

- more tongue tied

- more top heavy

- more topsy turvy

- more trade union

- more traffic jammed

- more true life

- 蹲聚

- 蹲脚

- 蹲腿

- 蹲节推逊

- 蹲苗

- 蹲衔

- 蹲足

- 蹲跕

- 蹲跕不定

- 蹲距

- 蹲跠

- 蹲跳

- 蹲踞

- 蹲踞不动而气势雄伟

- 蹲蹬

- 蹲蹲

- 蹲身

- 蹲身纵步

- 蹲身而坐

- 蹲门雕

- 蹲鸱

- 蹲鹗

- 蹴

- 蹴击

- 蹴尖