摘要:在医院管理会计实务中,财务状况是医院管理者十分关注的首要问题。借鉴国内外有关研究成果,结合公立医院的经营特点,以现行《医院会计制度》和《医院财务制度》为基础,对公立医院财务状况分析与评价方法进行探讨。

关键词:管理会计;公立医院;财务状况

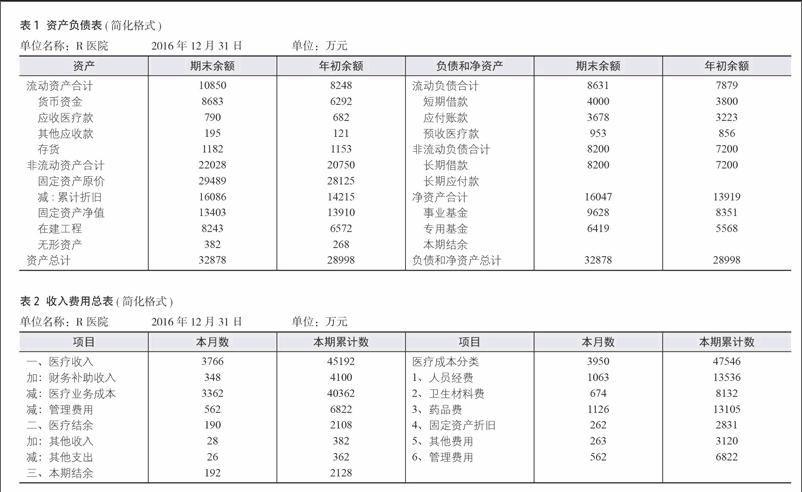

管理会计是一门将现代化管理技术与会计融为一体的边缘科学,是在财务会计基础上建立和发展起来的一门新兴会计技术[1]。它的特点:(1)以单位内部管理需要为目标,只负责对内提供会计信息;(2)管理会计的分析控制方法是现代管理方法的综合应用,具有很大程度的灵活性;(3)管理会计所披露的会计信息绝大部分涉及本单位商业秘密,不得泄漏。因而,它的指标内容和技术方法的设计也不需公开[2]。在医院会计实务中,任何一个会计要素的增减变动,都会引起与之有关的会计要素变化。某一方面的变化多次重复产生,会引起整个医院财务状况的重大变动,直至医院整体改变面貌。财务状况分析与评价的目的,是通过对医院资产、负债、资本、成本、损益增减变化情况的研究,揭示它们之间的相互关系和运动规律,为经营管理提供科学依据。现以R医院《资产负债表》(表1)和《收入费用总表》(表2)为例,对公立医院财务状况分析与评价方法进行探讨。

一、发展能力与预算执行情况分析

(一) 总资产增长率

从资产总量方面反映医院的发展能力。计算公式:

总资产增长率=(期末总资产-期初总资产)÷期初总资产×100%=(32878-28998)÷28998×100%=13.38%

(二)净资产增长率

反映医院净资产的增值情况和发展潜力。计算公式:

净资产增长率=(期末净资产-期初净资产)÷期初净资产×100%=(16047-13919)÷13919×100%=15.29%

(三) 固定资产净值率

反映医院固定资产的新旧程度。计算公式:

固定资产净值率=固定资产净值÷固定资产原价×100%=13403÷29489× 100%=45.45%

(四) 预算执行率

反映医院预算管理水平的指标,包括预算收入执行率和预算支出执行率2项指标。计算公式:

预算收入执行率=本期实际收入总额÷本期预算收入总额×100%=49674÷ 47200×100%=105.25

预算支出执行率=本期实际支出总额÷本期預算支出总额×100%=47546÷ 47200×100%=100.74%

二、结余和风险分析

(一)业务收支结余率

反映医院来源于财政项目收支和科教项目收支之外的收支结余水平,能够体现医院财务状况、医院医疗支出节约程度以及医院管理水平的指标[3]。计算公式:

业务收支结余率=业务收支结余÷(医疗收入+财政基本支出补助收入+其他收入)×100%=2128÷(45192+4100+382)×100%=4.29%

(二) 资产负债率

反映医院的资产中借债筹资的比重。计算公式:

资产负债率=负债总额÷资产总额×100%=16831÷32878×100%=51.2%

(三)流动比率

反映医院的短期偿债能力。计算公式:

流动比率=流动资产÷流动负债×100%=10850÷8631×100%=125.71%

三、成本分析

(一)每门诊人次收入

反映医院每门诊人次收入水平。计算公式:

每门诊人次收入=门诊收入÷门诊人次=13108÷62=211.42元/人次

(二)每住院人次收入

反映医院每住院人次收入水平。计算公式:

每住院人次收入=住院收入÷住院人次=32084÷2.1=15278元/人次

(三)百元收入药品、卫生材料消耗

反映医院药品、卫生材料消耗程度以及医院药品、卫生材料的管理水平。计算公式:

百元收入药品、卫生材料消耗=药品、卫生材料消耗÷(医疗收入+其他收入)×100%=21237÷(45192+382)× 100% =46.6%

四、收支结构分析

(一)人员经费支出比率

反映医院人员配备的合理性和薪酬水平高低。计算公式:

人员经费支出比率=人员经费÷(医疗支出+管理费用+其他支出)×100%=13536÷(40362+6822+362)×100%=28.47%

(二) 管理费用率

反映医院管理效率。计算公式:

管理费用率=管理费用÷(医疗支出+管理费用+其他支出)×100%=6822÷(40362+6822+362)×100%=14.35%

(三) 药品、卫生材料支出率

反映医院药品、卫生材料在医疗业务活动中的耗费。计算公式:

药品、卫生材料支出率=(药品支出+卫生材料支出)÷(医疗支出+管理费用+其他支出)×100%=(13105+8132)÷(40362+6822+362)×100%=44.67%

(四) 药品收入占医疗收入比重

反映医院药品收入占医疗的比重。计算公式:

药品收入占医疗收入比重=药品收入÷医疗收入×100%=15070÷45192× 100% =33.35%

五、资产运营效率分析

(一)总资产周转率

反映医院运营能力。周转次数越多,表明医院的运营能力越强;反之,说明医院的运营能力较差。计算公式:

总资产周转率=(医疗收入+其他收入)÷平均总资产=(45192+382)÷30938 =1.48

(二) 应收账款周转天数

反映医院应收账款流动速度。计算公式:

应收帐款周转天数=平均应收账款余额×365÷医疗收入=894×365÷45192=7.22(天)

(三)存货周转率

反映医院向病人提供的药品、卫生材料、其他材料等的流动速度以及存货资金占用是否合理。计算公式:

存货周转率=医疗支出中的药品、卫生材料和其他材料支出÷平均存货×100%=22936÷1167.5×100%=1964.54%

六、财务状况评价

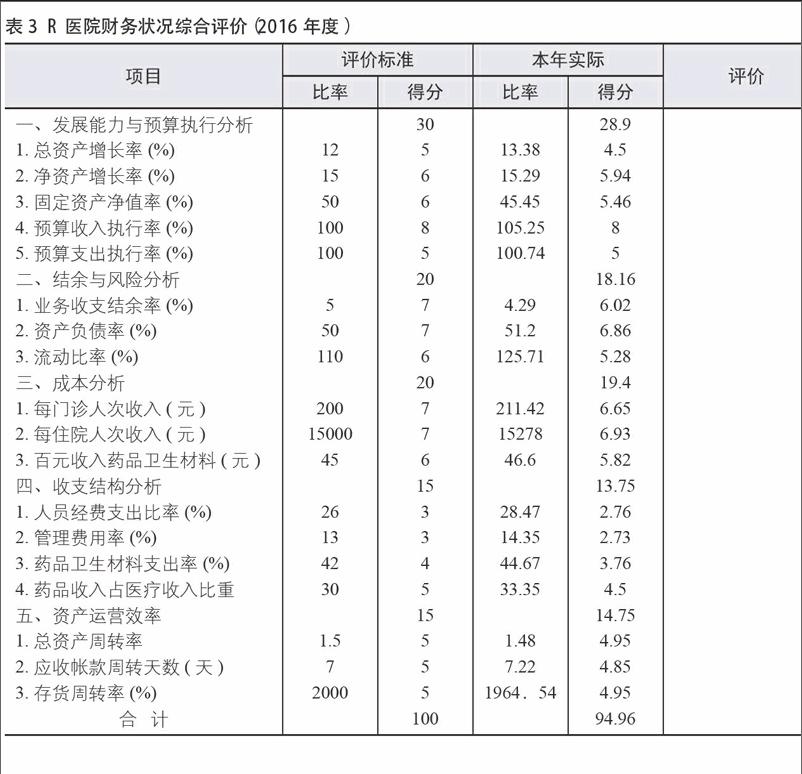

通过对财务状况分析,计算出各项指标的不同数据,这些数据究竟是优是差,还需要从整体上进行综合评价。我们可以设想由卫生计生主管部门按地区及医院等级制定财务状况评价指标体系和评价标准,采取逐项计分办法进行评价。具体方法如表3。

参考文献:

[1] 许萍.管理会计[M].厦门大学出版社,2010:26.

[2] 刘俊贵.关于在事业单位推进管理会计的思考与建议[J].财政监督,2016,01:88-89.

[3] 贾秀芹.如何运用财务报表分析医院的经营状况[J].北京:企业改革与管理,2015,20.

(作者单位:桂林市人民医院)

- 完善职业教育人才培养模式,扩充就业渠道

- 案例教学法在.NET课程中教学模式的改革

- 32mπ型站台梁现浇支架体系设计与受力分析

- 连续梁桥体外预应力加固体系的力学分析理论

- 虚拟机技术在网络安全教学中的应用

- 探讨安全管理在机械加工过程中的作用

- 关于平面超长超大钢筋混凝土结构的探讨

- 余热锅炉入口烟气导流板约束装置的结构优化研究

- 装配钳工操作基本技能及其要领浅谈

- 防水材料在建筑漏水工程中的应用

- 浅议建筑工程中钢筋工程的质量控制

- 如何加强桥梁大体积混凝土施工质量控制措施

- 浅谈构建和谐基层队的几点认识

- 虚拟海浪环境中船舶起重机的自动稳钩研究

- 浅谈企业和谐、文明、协调工作环境的创建

- 机械电气系统设计和常见故障分析的方法浅析

- 论建筑生态环境与节能效果综合评价

- 长钢轨车中一车星角降压启动电路系统改造

- 推进屋顶绿化所面临的问题及对策初探

- 基于三维点云数据的整车车身蒙皮扫描误差分析

- 新能源为未来汽车提供绿色动力

- 环氧聚酯型粉末涂层附着力影响因素研究

- 英语定语从句翻译方法的研究

- 12Cr1MoVG钢在高温条件下的组织变化研究

- 谈家长在儿童美术教育中的误区

- creaks

- creaky

- cream

- cream cheese

- cream-cheeses

- cream cheeses

- creamed

- creamer

- creamers

- creamers'

- creamest

- creamier

- creamiest

- creamily

- creaminess

- creaminesses

- creaming

- creamlike

- cream-of-the-crop

- creams

- cream sb/sth off

- creamy

- cream²

- cream¹

- crease

- 艳诗

- 艳语

- 艳象

- 艳质

- 艳质浓妆

- 艳质芳姿

- 艳逸

- 艳遇

- 艳采

- 艳闻

- 艳阳

- 艳阳天

- 艳阳年

- 艳阳日

- 艳阳节

- 艳阳高照

- 艳雪

- 艳靓

- 艳靡

- 艳韵

- 艳饰

- 艳骨

- 艳魄

- 艳鲜

- 艳黠