摘要:R&D是企业核心竞争力的来源,对企业的长期发展至关重要,本文以中国上市公司为样本,对管理层持股与企业R&D投资之间的关系进行实证分析研究,以探求如何提高企业R&D投资,进而提升企业竞争力。研究结果发现:管理层持股比例与企业R&D投资强度正相关,即管理层持股对企业R&D投资具有积极的正向影响。本文研究发现对提高企业R&D投资水平具有较强的实践指导意义。

关键词:管理层持股;R&D投资;公司绩效

在当今经济社会,管理层作为企业的实际经营者,追求的是自身利益的最大化,而不是企业股东作为所有者追求的是企业价值最大化和股东利益的最大化。出于自身利益最大化的考虑,管理层的投资行为自然也不是以企业价值最大化为目的,他们会更加青睐风险较小,收益较稳定的投资方式。企业R&D投资强度代表着企业对R&D投资活动的注重程度,虽然R&D投资是提高企业核心竞争力的关键,但是管理层出于规避风险的考虑,往往会追求个人利益的最大化,从而阻碍了企业的R&D投资活动。

代理理论认为,当经营者本身就是所有者,他们拥有企业剩余资源的索取权,这时,他们会努力地追求企业价值最大化。因此,本文认为通过使管理层持股能够激励其站在股东的角度进行投资决策,从而加大企业R&D投资,有利于提高企业核心竞争力。

一、研究假设

西方研究中,学者们较多的是从公司治理角度出发研究企业R&D投资的影响因素。Fama(1980)认为,管理者比股东更厌恶风险,经理人职业生涯的安全是直接取决于公司业绩的。因此,Jensen等(1990)认为,从代理的角度来看,一个鼓励高管冒险行为的方法是通过授予他们股票期权使他们的个人利益与股东的利益联系起来。

从我国的研究情况来看,较多的学者集中于探讨R&D投资费用的会计处理及R&D投资对企业绩效的影响。近年来,学者们逐渐将有关企业R&D投资的研究深入到微观层面。劉振、宋献中(2010)剖析了激励CEO投资偏好的根源,认为通过合理设计CEO薪酬契约则能够有效矫正其投资行为。任海云(2011)认为,由于R&D投资活动具有严重的信息不对称性和高度的专业性,使得对其监督的难度相对较大,通过给经理人一定的股权使之成为股东,用激励机制解决R&D投资中的代理问题可能效果会更好。因此,通过给予公司管理层一定的股份,使之成为公司的股东,他们就能像股东一样思考,作出对股东有利的管理决策。因此,本文认为管理层持股比例越高,越能促进企业加大R&D投资强度。

基于上述分析,本研究作出假设:管理层持股比例与企业R&D投资强度正相关。

二、变量与数据来源

本文以企业R&D投资强度(企业当年R&D投资额与主营业务收入之比)作为因变量,以探究管理层持股对企业R&D投资强度的影响。由于我国并没有强制要求上市公司在年报中披露企业R&D投资的信息,这使得企业R&D投资的数据难以直接获得,本文数据全部手工直接从上市公司年度报告中收集。企业R&D投资费用主要在“研发支出”、“支付的其他与经营活动有关的现金流量”、“管理费用”、“长期待摊费用”、“预提费用”等项目中披露,也有少数公司在存货的明细项目中对研发成本进行披露。此外,控制变量中管理层持股、总股本、负债总额、资产总额、主营业务收入、第一大股东持股数、营业利润、现金流等数据则直接来源于公司年度报告。

三、实证结果与分析

(一)描述性统计

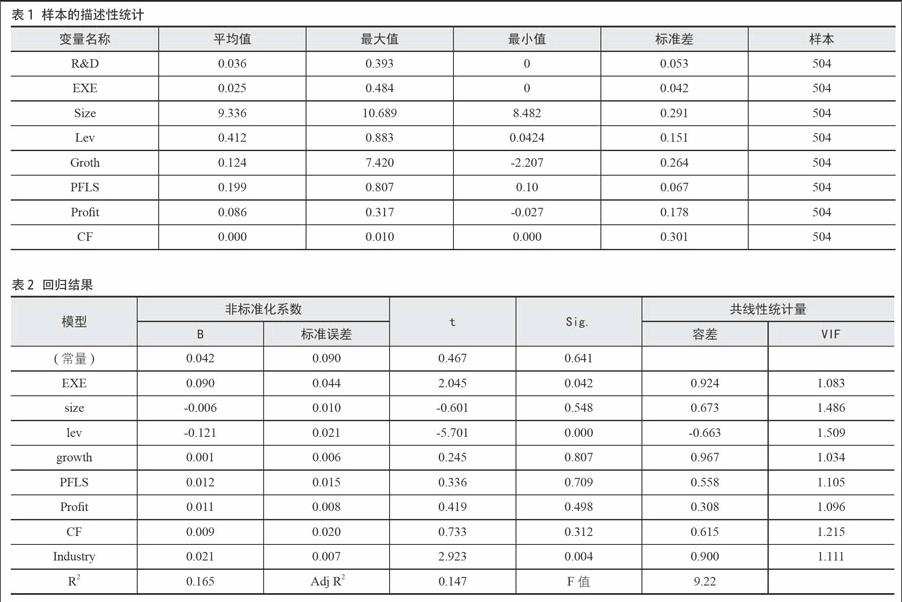

表1为2009-2014年各样本公司被解释变量、解释变量及控制变量的描述性统计,由表1可以看出:(1)就本研究的样本公司而言,研发支出的水平较低(每100元的主营业务收入中仅有约3.70元用于企业R&D投资。其中最大值约为0.394,而最小值为0,由此说明我国上市公司的企业R&D投资水平差异比较大。(2)管理层持股比例的平均值为0.02599,与发达国家相比水平偏低,且最大值0.48441与最小值0差异很大,这势必会影响管理层对企业R&D投资的积极性。(3)企业规模属于中等偏小企业;负债水平在不同行业、不同公司中差异很大;公司的成长性较好;第一大股东持股比例相对较高;不同企业的营业利润水平差异较大;现金流量在不同企业之间的差异也较大。(见表1)

(二)回归结果

表2的样本回归结果表明,在控制其他变量情况下,管理层持股与企业R&D投资强度存在显著的正相关关系,这与预期一致,二者在5%的显著水平下正相关,从而有力证明了本文的假设。管理层持股比例越高,越有利于加大企业R&D投资强度。这表明管理层持股的薪酬激励方式确实具有长期的激励作用,能够促使持股的管理层更可能站在股东的角度从公司的长期利益出发进行R&D投资。(见表2)

此外,企业规模负向影响着企业R&D投资强度,即表明企业规模越小越倾向于进行R&D投资,与任海云(2015)的实证结论一致。企业负债水平约束着企业R&D投资强度,主要原因是受债权人保护性条款的限制及资产流动性方面的限制。属于高新技术行业的企业相对于非高新技术行业企业来说更加注重企业R&D投资。第一大股东持股、营业利润和现金流也均能正向影响企业R&D投资强度。

(三)稳健性检验

为了验证以上结论的可靠性,本研究变换对被解释变量的定义——采用企业R&D投资额与企业资产总额之比,来作稳健性检验,重新进行回归,研究结果基本保持不变。

四、结论与建议

本文通过对84家2009-2014年披露了R&D投资费用的上市公司的实证研究,得出结论:也即管理层持股有利于提高企业R&D投资水平。通过以上研究,本文提出建议如下:

(一)根据本研究的实证结论,管理层持股的薪酬激励方式显著有利于增加企业R&D投资,利用我国上市公司正在进行的管理层股票期权激励的薪酬制度研究,抓紧实施此制度,将有利于我国上市公司增加R&D投资,从而增强我国上市公司的自主创新能力。

(二)管理层持股有利于提高企业R&D投资水平,特别是在高新技术行业,其影响效果更加显著,因此,政府应该给予高科技企业更多的优惠政策,加强对高科技企业的扶持力度,这将有利于提高企业的R&D投入和企业自主创新能力。

参考文献:

[1]韩鹏.高管变更影响研发投资吗?[J].财经问题研究,2013(11):128-133.

[2]任海云.企业R&D投入影响因素——基于企业生命周期视角的实证检验[J].工业技术经济,2015(8):40-49.

[3]周仁俊,高开娟.大股东控制权对股权激励效果的影响[J].会计研究2012(5): 50-59.

(作者单位:浙江工商大学财务与会计学院)

- 经桡动脉路径治疗复杂冠脉病变时 应用Guidezilla延长导管的初步探索

- 关于岳池县失能老人情感支持现状的调查

- 心力衰竭患者血清NT-proBN P和sST2水平变化及临床意义

- 常规疗法与布地奈德雾化吸入法治疗小儿肺炎的价值对比分析

- 脑卒中患者的康复治疗及其应用

- 盐酸氨溴索加盐酸丙卡特罗开展小儿肺炎治疗效果探究

- 对比分析间歇性蓝光照射、连续性蓝光照射 治疗新生儿黄疸的疗效、安全性

- 心肺复苏质量指数对复苏患者预后的评估价值

- 酒石酸美托洛尔对心脏瓣膜病伴心力衰竭患者 治疗价值及对心功能的影响分析

- 腹腔镜疝修补术中如何预防浆液肿的发生

- 慢性心力衰竭患者中心静脉血氧饱和度监测的临床意义

- 医院药剂科药学服务满意度调查分析

- 草酸艾司西酞普兰在双相情感障碍治疗中的应用探析

- 探讨经皮冠状动脉介入术前 联合阿托伐他汀强化治疗对冠心病患者预后的效果

- 治疗性宫颈环扎术及相关因素对妊娠结局的影响

- 显微手术治疗颅内动脉瘤的临床疗效观察

- 社区骨伤科常用方法在治疗神经根型颈椎病的疗效观察

- 心血管病急症的社区综合防治效果分析

- 分析多巴胺与硝普钠联合用于治疗心梗后的左心衰的临床效果

- 单肺通气麻醉在胸科手术中应用的临床与实验探究

- 神经内科头痛症状的临床观察探析

- 基于全膝关节置换术中 应用氨甲环酸减少术后出血的可行性分析

- 蛇胆川贝液联合红霉素治疗儿童类百日咳综合征疗效观察

- 不同类型脑出血患者血清PCT水平的差异与临床意义

- 急性肠梗阻患者不同手术治疗时机对疗效及预后的影响分析

- carders

- cardholder

- cardholders

- cardiac

- cardiacal

- cardiac arrest

- cardiacs

- cardigan

- cardigans

- cardigan-sweater

- cardigan sweater

- cardinal

- cardinalatial

- cardinalism

- cardinalist

- cardinalitial

- cardinalize

- cardinally

- cardinal number

- cardinal point

- cardinal points

- cardinals

- cardinalship

- cardinalships

- cardinal²

- 忻悦

- 忻慕

- 忻慰

- 忻戚

- 忻抃

- 忻望

- 忻欢

- 忻欢鼓舞

- 忻然

- 忻畅

- 忻羡

- 忻翘

- 忻舞

- 忻艳

- 忻豫

- 忻跃

- 忻适

- 忼

- 忼忼

- 忼慨

- 忽

- 忽上忽下

- 忽上忽下停不住

- 忽上忽下地来回飞

- 忽似