摘要:在我国试行营改增后,我国的很多行业都开始大力推行PPP项目管理的模式。但是,PPP项目模式存在交易的资金大和结构复杂等特点,这就决定了这种项目需要签订一份正式的合同,同时,合同体系中的很多涉税条款也应该制定。因此,如何拟定一份有效的PPP项目合同涉税条款对于促进整个项目工作的完成非常重要。

关键词:营改增;PPP合同;项目体系;涉税条款

近年来,在我国开始推行营改增试点,从而促进了PPP项目模式在我国很多行业都得到了广泛的应用。但是,针对PPP项目的特点,如何拟定一份项目合同体系,才能确保这份合同能够契合营改增的要求,并且能够推动整个项目的实施和完成,这方面的问题还很难解决。基于此,笔者希望通过分析营改增后PPP项目合同体系中涉及到的税务重点,促进相关合同条款的拟定。

一、营改增后,PPP项目合同体系中合同种类的划分

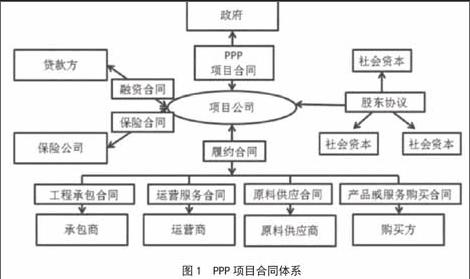

营改增后,PPP项目涉及到的参与方更多,这也说明PPP项目包含的合同体系会很多。它不仅包括一份项目合同,针对项目公司的承包方、融资方和原材料供应方等参与方,都会围绕PPP项目合同制定各个参与方的权利和义务,当然每项权利和义务的规定都会制定一份合同,这些合同共同构成了PPP项目的合同体系。这说明,PPP项目合同体系包含的合同文件会很多,其复杂程度也是不言而喻的。PPP项目合同体系如图1所示。

二、营改增后,PPP项目合同体系中的重要涉税条款

(一)合同当事人条款

在营改增相关的法律条款实施后,我们可以明确的知道,它将纳税人分为一般纳税人和小规模纳税人。其区分标准是,年纳税额超过一定金额的成为一般纳税人,未超过这一标准的就称为小规模纳税人。对于PPP项目的合同当事人来说,由于整个项目合同涉及到的人数很多,因而这种项目中的当事人就包括了一般纳税人和小规模纳税人两种。

(二)合同标的条款

我们都知道,在一份合同中,合同标的不同,其增值税的税率也不同,而且相差还会很大。在营改增纳税条例实施后,其明确规定,当纳税人发生应税行为后,其税率起点为6%。当然,涉及到有形动产租赁服务的,其纳税起点一般较高,其税率高达17%。所以,针对不同的项目,其项目涉税条款存在很大的差距。

(三)合同价款条款

在一份大型的PPP项目合同中,包含增值税和营业税是很常见的。但是,增值税和营业税存在很大的不同,其最大的差别是,营业税属于价内税,而增值税属于价外税。对于PPP项目合同条款,以前是按照价内税的方式约定合同的条款,在营改增实施之后,就必须更改为按照价外税的方式约定合同的条款。这一重要的变化,在营改增后,PPP项目合同体系的拟定过程中尤其应该重视。

三、营改增后,拟定PPP项目合同体系中重點涉税条款的方法

(一)拟定PPP项目合同体系中合同当事人条款

通过我们上述的介绍,我们已经知道,一份PPP项目合同,涉及到的合同当事人会很多,这主要是由于PPP项目合同的复杂程度决定的。所以,在拟定PPP项目合同体系时,首先应该重视合同当事人条款的拟定,必须确保所谓的“三流合一”。第一,纳税人销售了货物,就应该提供增值税服务。第二,收取货物的纳税人,在收到货物后,就应该提供货款证明。第三,增值税发票应该是纳税人的合法取得,并且应该符合交易的实际情形,以此缴纳税额。所以,在PPP项目合同体系中,首先应该明确合同当事人的名称,确保发票的名称与合同当事人的名称一致。当然,如果参与PPP项目的是以公司的名义,其合同的拟定方式就不一样了。第三,PPP项目中的合同当事人信息必须真实全面,首先,拟定合同的人必须要明确合同当事人是一般纳税人还是小规模纳税人,提前详细了解到这方面的信息很重要,才能确保拟定合同工作人员属于哪类纳税人。其次,对于合同当事人提供的税号、账号、开户行和地址等信息,在拟制合同时,都需要包含在内,最终这些信息都是开票的关键信息。当然,合同当事人在要求开发票之前,一定要提供该公司的营业执照和税务登记证等证明,而且不能简写,所有发票上的信息必须与这些证明执照中的信息完全一致。

(二)拟定PPP项目合同体系中合同标的条款

营改增后,我们在拟定PPP项目合同体系中合同标的条款时,需要注意以下几个方面,第一,对于不同种类和不同范围的应税行为,应该约定不同的税率。根据营改增增值税的相关规定,增值税的税率存在很大的差距,所以在约定税率时,我们是有相关法律依据的,绝对不能依据个人的愿意进行。第二,对于税务风险,PPP项目合同当事人应该提前分析其风险的高低,尤其是对于高征税的项目,其风险也是更高。根据营改增相关法律的规定,不同销售额的交易资金,其税率肯定是不一样的。因此,对于不同合同标的,其税率应该给予不同形式的约定,这个条款在PPP合同体系中进行明确的规定。对于这种大型的项目,一般是需要分包的,但是分包合同绝对不能偏离总包合同的相关约定。

(三)拟定PPP项目合同体系中合同价款条款

营改增后,在拟定PPP项目合同体系中的合同价款条款时,有以下几点是需要注意的,第一,对于不同的应税行为,在合同中应该约定不同的价款。我们习惯上认为,比如建设项目工程,其合同应该涉及勘察和设计等费用,但是这些分项目的费用都会包含在工程总价款中。但是,营改增后,PPP项目合同中的价款明显不同,其最大的区别是那些分项目的费用不用区分交税,只需结合PPP项目的总金额,一次性规定其税率和税款。第二,在PPP合同项目体系中,针对价款的约定,降低了税务风险的不合理性。传统的合同涉税条款中,经常会存在一些明显的低价合同或者明显的高价合同,这些不合理的合同均会面临不合理的税务风险。然而,在PPP项目合同体系中,由于我们会考虑到资产最终会无偿转交给政府,这说明这种无偿转交是免税的。

四、结语

综上所述,营改增是我国在税务事情方面的一项重大改革,PPP项目合同也是一种新型的项目模式。目前我们将这两种新鲜事物结合在一起,所形成的产物,既符合营改增相关法律法规的要求,也满足PPP项目开展的需要。在这种背景下,PPP项目合同体系中的涉税条款与传统的项目涉税条款肯定会不同,这也是我们拟定合同条款工作人员需要注意的方面。营改增后,PPP项目合同条款被划分的更细,其合同种类也包含多种形式,但是其涉税条款有几点是是需要注意的。因此,现阶段研究如何拟定营改增PPP项目合同体系涉税条款,对于促进项目的顺利完成具有非常重大的现实意义。

参考文献:

[1]李金升.营改增后PPP项目合同体系中的涉税条款如何拟定[J].中国勘察设计,2016,19(6):34-36.

[2]周宇龙.浅析营增后EPC项目税务管理[J].西部财会,2016,31(12):122-123.

[3]曾章伟.刍议建设合同施工合同之涉税条款[J].特区经济,2014,17(04):41-42.

[4]李海涛.如何约定合同涉税内容——论“营改增”后,对企业税负承担和税款缴纳影响[J].工程技术:引文版,2016.

[5]郭安清.营改增后工程总承包合同所涉税收问题的探讨[J].宁波化工,2015.

(作者单位:中交四公局第二工程有限公司)

- 试论如何在高中地理教学中进行环境教育

- 初中思想政治教育中如何进行情感融入教学

- 初中科学实验教学中存在的问题与解决策略

- 基于情境教学视角的小学影视德育实践探究

- 优秀传统文化在高中语文教学中的开发与利用分析

- 新课改下高中语文古代诗歌教学有效性策略探究

- 核心素养视域下语文教学中美育素养的渗透

- 初中语文教学中学生思维能力的培养探讨

- 运用教材插图 提升语文素养

- 价值引领,让语文专题研究走向深入

- 引导探索,诱发学生深阅读

- 基于生活化的小学数学教学策略研究

- 提升核心素养的高中校本课程开发与实施研究

- 提高小学语文作文教学质量的几点建议

- 物理教具创新中提升学生创造力的研究反思

- 由高考作文引发的几点思考

- 以儿童乐见的方式亲近文字

- 师导之有效 生悟之有道

- 新课程改革背景下高中历史情境教学法的应用分析

- 以语境为中心实施初中英语阅读教学

- 试论如何提高小学英语教学效率

- 浅议小学阅读教学与作文教学的有效整合

- 浅谈教材的文本解读策略

- 小学语文教学中个性化阅读模式的探索

- 浅析小学高年级语文教学生活化的实施策略

- incorporate sth (in/into/within sth)

- incorporating

- incorporation

- incorporations

- incorporation's

- incorporative

- incorporators

- incorrect

- incorrectitude

- incorrectly

- incorrectness

- incorrectnesses

- incorrigibilities

- incorrigibility ,incorrigibleness

- incorrigible

- incorrigiblenesses

- incorrigibles

- incorrigibly

- incorruptibilities

- incorruptibility

- incorruptibility ,incorruptibleness

- incorruptible

- incorruptiblenesses

- incorruptibles

- incorruptibly

- 束修

- 束修自好

- 束兵秣马

- 束刍

- 束制

- 束厄

- 束发

- 束发为髻

- 束发冠

- 束发封帛

- 束发嵌宝紫金冠

- 束发成顶心髻

- 束发的头巾

- 束发银冠

- 束囊

- 束在高屋

- 束在高阁

- 束头

- 束如牛腰

- 束尾

- 束帛

- 束帛加璧

- 束帛赎马

- 束带

- 束带立朝