摘要:发行公司债券是企业筹集长期资金的重要方式。公司债券能否顺利发行与债券的发行价格有很大关系,发行价格主要取决于债券票面利率和市场利率的关系。一般的《财务管理》教材通常是直接给出结论,即:当债券票面利率等于市场利率时平价发行;当票面利率低于市场利率时折价发行;当票面利率高于市场利率时溢价发行。至于产生这三种发行价格的原因,大都没有作出详尽的解释。本文从债券内在价值的定义出发,探讨债券平价、溢价和折价发行的根源,以加深学生对债券发行价格知识点的理解。

关键词:公司债券;利率;平价发行;溢价发行;折价发行

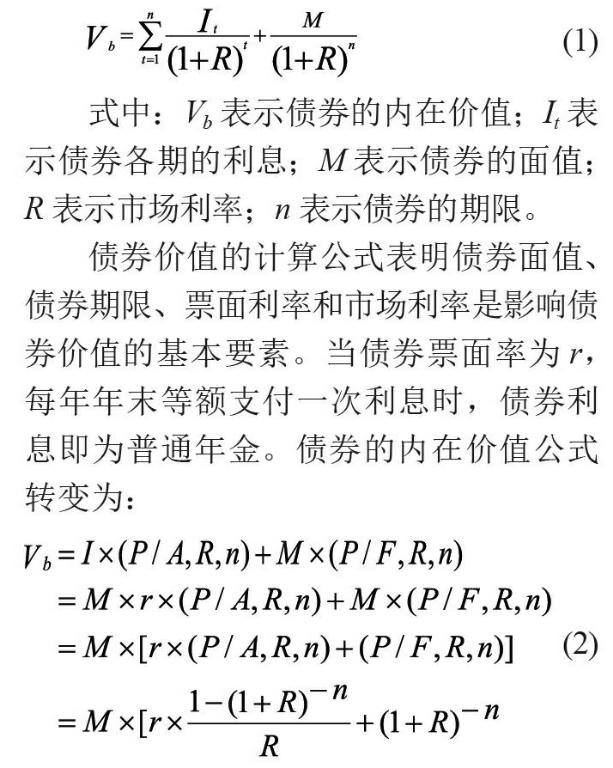

一、债券的价值及其影响因素

投资者购买公司债券的目的是为了获取收益,公司债券的内在价值是投资者做出购买决策的依据。债券的内在价值是指投资者未来收取的利息以及到期收回本金的现值。对于票面利率固定、每期支付利息、到期归还本金的债券,其内在价值用公式表示为:

二、债券的发行价格

債券的发行价格是指投资者认购新发行债券时实际支付的价格,它与债券的面值可能一致也可能不一致。理论上,债券发行价格与债券的内在价值是一致的。但在实践中,债券票面利率的确定和债券发行上市存在时间差,票面利率与市场利率背离的情况在所难免。如果债券印制或发布上市公告之后市场利率发生变动,发行人可以通过调整债券的发行价格(溢价或折价),达到既要保证债券投资人期望的最低报酬率、又能控制债券发行成本的目的。

三、结论

公司债券票面利率和市场利率的对比关系,决定发行价格的种类。当票面利率等于市场利率时,投资者将获得市场收益率,债券按平价发行;当票面利率大于市场利率时,投资者将获得高于市场收益率的回报,发行人通过溢价发行予以调整,事先补偿其以后各期多付的利息;当票面利率小于市场利率时,投资者的收益率将低于市场收益率,发行人通过折价发行预先补偿投资者以后各期少得的利息。溢价或折价不是发行人的收益或损失,它只是在债券存续期间对利息费用的一种调整。

参考文献:

[1]中国注册会计师协会.财务成本管理[M].北京:中国财政经济出版社,2016.

[2]刘淑莲.财务管理学[M].北京:中国人民大学出版社,2016.

[3](美)范霍恩.现代企业财务管理[M].北京:经济科学出版社,2002.

[4]肖斌,欧阳昌永.企业债券发行价格计算新探[J].财务与会计,1996(2).

(作者单位:广州工商学院)

- 浅谈汉唐典型乐舞风格比较及传承

- 寻找舞蹈创作中的“新”思维

- 试论演员的二度创作在舞蹈作品中的重要性

- 菩提本无树明镜亦非台

- 吐蕃乐舞与藏戏之渊源探究

- 基于城市与生态美学理论的“城市入侵”现象探析

- 具象化设计下的新中式儿童官帽椅

- 京剧脸谱元素在食品包装设计中的创新运用

- 公共艺术的价值取向与公共空间的相互关系

- 达达艺术的发展过程与表现形式

- 日本东京都立川城市公共艺术研究

- 评析艺术家查国钧《白日梦》作品的艺术性

- 基于儿童空间认知的幼儿园环境设计探究

- 新闻摄影中应运用摄影技巧与艺术手法

- 基于符号学探究环境艺术设计的象征性

- 阿瑟·丹托艺术思想对当代美术创作价值取向的影响

- 基于视觉传达视域的新中国宣传画选题及特点研究

- 秦淮灯彩技艺传承装置设计研究

- 南京明城墙的文创设计方法

- 公共空间下特色小镇导视系统设计

- 李调元戏曲创作虚实观初探

- 第五届“华师科技园杯”(2019年9月)优秀学术论文评选结果

- 浅谈灵璧石文化发展史上的三次采石高峰

- 电视播音主持副语言创作功能与规律

- 浅谈如何提升群文活动质量

- presubject

- presubjected

- presubjecting

- presubjects

- presubmission

- presubmissions

- presubmit

- presubmited

- presubmiting

- presubmits

- presubmitted

- presubmitting

- presubordinate

- presubordinated

- presubordinates

- presubordinating

- presubscribe

- presubscribed

- presubscriber

- presubscribers

- presubscribes

- presubscribing

- presubscription

- presubscriptions

- presubsist

- 监引

- 监御

- 监总

- 监戎

- 监戒

- 监战

- 监房

- 监抄

- 监抚

- 监护

- 监护人

- 监护军队

- 监护渡河

- 监押

- 监择

- 监控

- 监搜

- 监摄

- 监撰

- 监收

- 监斩

- 监服

- 监本

- 监检

- 监榷