摘要:标准成本系统的最后一步骤是期末成本差异的账务处理。成本差异的账务处理分为成本发生时的账务处理和期末账务处理两个方面。本文仅就期末成本差异的账务处理做一详细的阐述。

关键词:标准成本法;成本差异;账务处理

俗话说得好:编筐窝篓,全在收口。标准成本系统的最后一步即期末存货的账务处理就显得尤为重要。期末成本差异的账务处理有三种方法,现分别阐释如下:

一、结转本期损益法

按照这种方法,在会计期末将所有差异转入"本年利润"账户,或者先将差异转入"主营业务成本"账户,再随同已销产品的标准成本一起转至"本年利润"账户,也称为“直接处理法”。

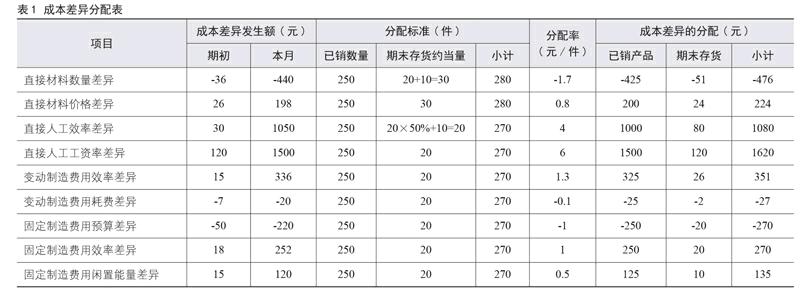

[例1]假设月初的成本差异均为零,本月成本差异发生额见表1的第二列数据。要求:用结转本期损益法将有关成本差异账户。

借:主营业务成本/本年利润2776

直接材料数量差异440

变动制造费用耗费差异20

固定制造费用预算差异220

贷:直接材料价格差异198

直接人工效率差异1050

直接人工工资率差异1500

变动制造费用效率差异336

固定制造费用效率差异252

固定制造费用闲置能量差异

120

借:本年利润2776

贷:主营业务成本2776

二、调整销货成本与存货法

这种方法也称为递延法,按照这种方法,在会计期末将成本差异按标准成本的比例在已销产品成本和期末存货成本之间进行分配;也可以将成本差异先按标准成本的比例在完工产品与月末在产品之间进行分配,然后再将完工产品的成本差异按标准成本的比例在已销产成品和期末库存产成品之间分配。

如果材料是在开始生产时一次投入的,单位产成品和单位在产品包含的直接材料的标准成本是相同的,分配直接材料成本差异时,标准成本的比例就可以简化为数量比例;其他项目的成本差異也可以简化为产成品数量和在产品的约当产量的比例。

[例2]月初在产品存货10件,本月投产220件,本月完工210件并转入产成品库;期初产成品存货50件,本期完工入库210件,本期销售250件。材料是在生产开始时一次投入的。期初的成本差异和本月发生的成本差异见下表的第一列和第二列数据。

要求:用调整销货成本与存货法结转成本差异。(见表1)

三、稳健法

成本差异的处理方法选择要考虑许多因素,包括差异的类型(材料、人工,或制造费用)、差异的大小、差异的原因、差异的时间(如季节性变动引起的非常性差异)等。因此,可以对各种成本差异采用不同的处理方法,如材料价格差异多采用调整销货成本与存货法,闲置能量差异多采用结转本期损益法,其它差异则可因企业具体情况而定,这种成本差异的处理方法就是稳健法,它又被称为折中法。

[例3]期末对材料价格差异采用“递延法”进行处理,将材料价格差异按照数量比例分配至已销产品成本和存货成本,对其他标准成本差异采用“直接处理法”进行处理。假设直接材料价格差异先在本期完工产品和期末在产品之间分配,完工的产成品入产成品库,连同期初产成品的成本差异,在已销产品和期末库存产成品之间分配。月初在产品存货10件,本月投产220件,本月完工210件并转入产成品库;月初产成品存货50件,本月销售250件。月初在产品存货应负担的材料价格差异为7元,月初产成品存货应负担的材料价格差异为19元,其它项目的月初成本差异均为零。本期发生的成本差异见表1的第二列。要求:作出结转相关成本差异的会计分录。

参考文献:

[1]翟文慧.浅谈成本差异的账务处理方法[J].现代商业,2011(17).

[2]荣树新.标准成本法下成本差异账务处理探析[J].财会通讯(综合版),2008(01).

(作者单位:辽宁职业学院)

- 教师应是服务者

- 浅议高中田径类教学内容的改革

- 针对薄弱环节入手 促进初中语文教学成效提高

- 提升初中英语阅读教学质量的策略研究

- 如何开展数学课前准备性活动

- 情境教学在初中历史教学中的应用

- 多元智能理论在高中历史教学中的应用

- 高中化学实验教学的改革与创新

- 如何提高初中数学教学的有效性

- 初中生物探究性学习问题情境创设初探

- 班级管理小组化 营造学校德育特色

- 浅谈中考数学复习之夯实基础

- 初中历史教学中社会责任感培养研究

- 让民工子女在爱的阳光下成长

- 初中化学酸碱盐教学策略有效性的研究

- 参与 合作 探索 创新

- 高中历史“异步”教学法研究

- 初中思想品德课中的情感教育

- 新课程背景下中学数学有效教学的思考

- 浅谈初中数学课的导入方法

- 让错误开出智慧之花

- 高中历史贯彻“以人为本”思想的途径研究

- 成也审题 败也审题

- 学习着 研究着 实践着

- 透视常跃强“淡淡的深情”的蕴意

- not in your right mind

- notion

- notional

- notionalities

- notionality

- notionally

- notionless

- notions

- not joking

- not know

- not know anything/know nothing

- not know how to do sth

- not know/not realize/have no idea

- not know where you are

- not-least

- not let/not allow

- not lift a finger

- not-lift-a-finger

- not like

- not likely

- not like the look/sound of

- not listen

- not listen to

- not live sth down

- not live up to expectations

- 雨泣

- 雨泣云愁

- 雨泪

- 雨泪等落下

- 雨泽

- 雨派

- 雨消云散

- 雨涕

- 雨涝

- 雨涝不误浇园子

- 雨润

- 雨润云凝

- 雨润云温

- 雨淋

- 雨淋头

- 雨淋子

- 雨淋日晒

- 雨淋淋

- 雨淋铃

- 雨淹中庭麦

- 雨渍

- 雨湿

- 雨湿泥烂

- 雨滴

- 雨滴着水泛起的泡