摘要:在当前经济转型的关键时刻,建筑行业面临着历史与时代的双重挑战,因此如何在当前微利时代合理评价其业绩及提升企业价值尤为重要。本文简要介绍了EVA与BSC的概念,然后对当前建筑业绩效评价存在的问题进行分析,并基于建筑行业特性,融合EVA价值管理理念与战略管理思想,构建相应的业绩评价体系,以期提升建筑行业业绩管理水平。

关键词:建筑行业;业绩评价;EVA;BSC

随着社会主义市场经济体制的不断完善及经济全球化的不断冲击,我国企业的绩效评价体系正面临着深刻且快速的变革。建筑行业如何在新的目标下,全面动态的深入建筑项目进行科学合理的绩效评价,对其战略目标的实现显得格外重要。目前,EVA(经济增加值)和BSC(平衡记分卡)作为绩效评价的两大主流方法,对我国企业的绩效评价体系的影响较大。2010年来,国资委开始对央企推行EVA考核,探索企业价值创造的运行模式,并基于战略层面实现价值驱动因素与生产经营的业务活动链接,从而提升企业竞争力。但EVA仅是对企业过去时间经营成果的评价,未能充分考虑非财务信息的影响。因此,平衡记分卡应运而生,它综合权衡了企业长短期目标,融合了内外部业务流程,将企业战略目标与业绩驱动因素相融合,恰如其分的弥补了EVA的缺陷。本文通过对建筑行业的发展现状及绩效评价体系存在的问题进行分析,并构建了基于建筑行业的绩效评价体系,以期为建筑行业绩效评价提供相应参考。

一、EVA与BSC的绩效评价的相关概念

(一)经济增加值(EVA)

经济增加值简称EVA,是指企业经过调整后的营业利润减去其为获得利润而进行投资的资本成本的差额。其具体计算公式为:经济增加值=税后净营业利润-资本成本。税后净营业利润是将损益表中的净利润经过系列重新调整后的,更能准确合理地评价企业价值。

(二)平衡记分卡(BSC)

平衡计分卡是哈佛大学教授卡普兰和诺顿提出的将企业发展战略逐步分解为财务、客户、内部流程、学习与成长等四个维度的绩效评价体系。BSC做一种为战略执行和监控的管理工具,通过将难以具像化的战略目标分解为实实在在的指标体系,为企业战略实施和绩效评价提供了依据。

二、建筑业绩效评价存在的问题

近年来,随着我国经济下行压力加大,加之政府的宏观调控以及行业特性,建筑行业长期以来一直处于激烈竞争之中,具体表现在工程招投标价格不断下降,而施工费用不断攀升,工期和质量要求越发严格,高产值低效益的矛盾越发尖锐。加之我国建筑行业对绩效评价认识仍不够深入,建筑项目的绩效评价在理解和操作上仍存在以下问题。

(一)评价指标与企业战略脱节

我国建筑业施工项目人员大多数没有项目管理经验,对建筑项目管控认识不深刻,且缺乏经验的总结和积累,使得建筑企业项目绩效评价难以深入融合企业的战略目标之中。另外,建筑业绩效评价指标局限与建筑项目本身,管理层业在制定指标时,容易忽视指标与企业战略的呼应,指标是指标,战略是战略。因而该绩效评价体系难以促进企业整体战略的落地,反而会使导致资源浪费和人工成本的增加。

(二)重财务指标,轻非财务指标

建筑企业属于资金密集型企业,动工初期采取垫付资金方式,对现金流格外关注。其绩效评价指标通常以财务指标为主,忽视企业生产的经营活动过程;另外,有些评价体系考虑到了施工质量、周期、安全生产等内部运营问题,未能很好的诠释顾客维度和学习成长维度。如此虽对企业财務状况的评价起到一定作用,但这种短期利益行为无异于捡了芝麻丢了西瓜,不利于企业整体资源的合理分配,不能全面合理的平衡企业价值创造的诸多重要因素。

(三)绩效评价实施过程不到位

企业绩效管理水平的提升离不开对管理层对绩效评价的重视。目前我国执行现代绩效评价体系的时间相对比较短,而且绩效评价的执行需要耗费较大的人力资源成本、时间成本等,使得绩效评价的实施过程中总会出现诸多情况,严重影响了绩效评价指标对管理层的使用价值。而且多数企业缺乏良好的监督和激励机制,执行积极性不高,导致项目绩效评价过程的某些环节未按科学合理流程来办理,绩效评价流于形式,无法发挥实质性作用。

三、建筑行业绩效评价体系的构建

(一)总体思路

企业价值的提升与企业战略管理生生相息,战略的制定是企业业绩评价体系应用的前提,企业业绩评价系统应当服务于企业的战略目标。一个有效的业绩评价指标体系,应能确实反应企业的战略,并促进企业价值创造。绩效评价体系的主体应是管理者希望下属部门所完成的任务,将绩效目标逐一分解并传递至下级,并逐级将评价指标作为本级业务活动的向导,并以企业战略目标为出发点制定各层级的绩效目标。

企业的成长和发展离不开好的战略支持,建筑企业也是如此。而无论战略具体表现为什么、如何实施,其目标指向都是企业价值最大化,这与EVA价值管理的理念不谋而合;而BSC将企业的目光从短期利润类指标投放至生产运营管理的日常业务活动中去,有效引导管理者立足长远,注重企业价值创造过程。因此在制定战略时,需要用EVA的创造来统领所有目标,并借助BSC的四个维度作为业绩评价框架,将战略目标在企业的业务活动中逐层分解,落实到具体指标,并以EVA指标为重要评价依据,以BSC体系的其他指标作为辅助评价,共同实现企业价值提升。具体如下所示。在该体系中,我们以EVA价值管理为指导,制定企业战略目标,并通过找寻企业价值驱动因素,借助BSC的四个维度来促进战略目标的实施。但用EVA进行业绩评价不可避免地使经营者出现的投资项目短期化,而借助BSC指标体系能很好的兼顾了学习与成长和顾客层面,体现了企业的战略和未来;且BSC的核心在于如何将战略转换成工作方案,能够将企业的目标和战略有机结合。因此二者各取其长补对方之短,为企业价值创造共同构成了一个较为全面、完善的业绩评价系统。(见图1)

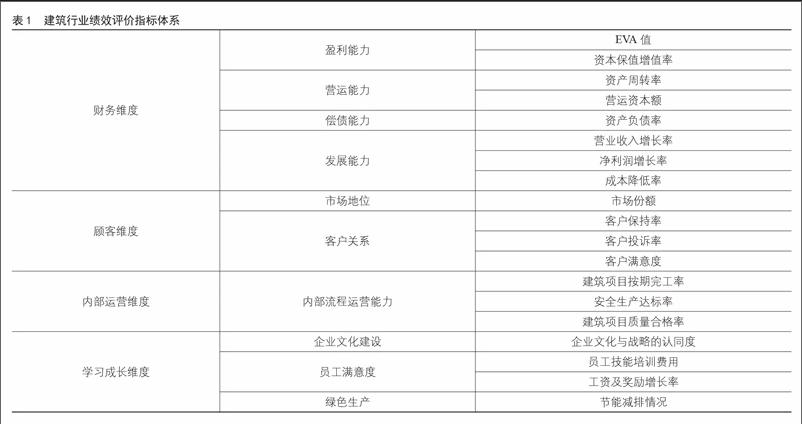

(二)業绩评价体系构建

财务指标作为企业的绩效评价核心,客户是关键,内部运营是基础,员工学习与成长是支撑,维度互为因果、共同促进,为企业战略的实施和业绩评价提供依据。要实现建筑企业价值提升,并使得客户满意,从而达成财务目标;建筑企业需要不断进行技术提升和管理创新,并增强企业内部运营能力,关注员工学习与成长。基于此,我们初步建立起企业绩效评价考核的指标体系,使企业在追求财务成果同时,不失对企业未来价值增长的考虑。在财务维度以EVA为核心,并结合杜邦分析法的相应指标以期更全面的评价企业财务状况,内部运营维度充分考虑了建筑行业项目的质量和安全性,学习与成长维度特别将绿色生产纳入范畴,并辅以企业战略与文化的认同。具体如表1所示。

四、结论

绩效评价作为企业管理的重要环节,对于企业未来发展的意义不言而喻。建筑行业由于自身管理水平及行业特性等因素,仍然存在绩效考评体系执行不到位、监管不严密等诸多问题。本文粗略分析了建筑行业绩效管理中存在的问题,在融合价值管理与战略管理的思想上,建立了基于EVA-BSC的绩效管理评价体系。但该体系仍然存在不足,需要在后续过程中结合具体的案例并借助层次分析法进行指标权重的设计,并在应用过程中不断调整改进,从而适应经济形势及市场环境的变化,提升建筑企业绩效管理水平。

参考文献:

[1]刘运国,陈国菲. BSC与EVA相结合的企业绩效评价研究——基于GP企业集团的案例分析[J].会计研究,2007(9):50-59.

[2]张妍. EVA与BSC相融合的企业战略业绩评价研究[J].会计之友,2013 (22):13-15.

[3]张虓烽.BSC与EVA结合在企业绩效评价体系构建中的应用[J].中国管理信息化,2016,19(3):30-31.

[4]孙倩,吴丹丹.中央企业推进EVA价值管理的实施路径研究——以HBDL公司为例[J].财会通讯,2016,No.720(28):5-9.

[5]李芸达,温素彬.管理会计工具及应用案例——BSC在项目绩效评价中的应用[J].会计之友,2016(23):130-133.

(作者单位:湖南商学院)

- 如何利用童话教学提高小学语文的教学质量

- 浅谈如何有效开展小学聋哑学生的语文教学

- 论小学语文阅读教学中口语交际能力的培养

- 基于语音学理论浅析小学拼音教学中存在的普遍问题

- 关于小学语文个性化作文教学的问题分析及对策探讨

- 任务型教学模式应用于会计英语词汇教学的有效性研究

- 《论语》中的“君子”与“小人”溯源——再读《论语》

- “以愚启智”开启学生智慧之窗

- 感悟冯友兰的人生四境界

- 立德树人 德育为首

- 放飞心灵

- 裸仿、精仿、拓仿:作文教学三重境界

- 用语言丰富趣味,用鼓励温暖童心

- 以课外阅读促进小学生阅读能力的提升

- 第一学段语文阅读教学能力培养琐谈

- 谈如何提高小学语文习作教学的有效性

- 为孩子插上“隐形的翅膀”

- 浅谈语文综合性学习中作文资源的开发利用

- “一写一评”两课时快速作文教学模式初探

- 刍议幼儿阅读能力的影响因素和提升对策

- 阅读教学的几点思考

- 谈小学语文中年段阅读教学中的“文道统一”

- 小学语文阅读教学现状、存在问题及对策分析

- 如何借助阅读期待来提高阅读质量

- 生活化作文教学的初步构想

- underdepreciates

- underdepreciating

- underdesign

- underdesigned

- underdesigning

- underdesigns

- underdeveloped

- underdevelopment

- underdevelopments

- underdevil

- under-devil

- underdevils

- underdialogue

- underdialogues

- underdifferentiation

- underdip

- underdish

- underdishes

- underdispersed

- underdispersion

- underdistinction

- underdistinctions

- underdistributor

- underdistributors

- underdive

- 预先施行

- 预先显示不祥

- 预先显露出的迹象

- 预先期待

- 预先构思

- 预先构思、草拟

- 预先构思好,然后才动笔

- 预先测定

- 预先消灭

- 预先的设想

- 预先知道

- 预先确定

- 预先祝贺

- 预先筑好待葬的墓室

- 预先答应

- 预先筹划或安排

- 预先约定相会;预先约定的会晤

- 预先练习使熟悉

- 预先结交

- 预先肯定

- 预先行赏

- 预先观察到

- 预先规定

- 预先计算

- 预先计谋