摘要:对如何选择偿还贷款方案及使用,大部分企业都是处于不关心的态度,不管采取何种方式进行还贷结果都是一样。更多的企业完全不了解其中的窍门,还贷方式与经济效果存在一定的关系,甚至有的还贷款方式会获取更高的经济利益。

关键词:长期还贷方案的选择与运用;不同方案偿还本息对比

现实中,企业为了获得更好的经济效益,不断扩大生产规模,通常会采取贷款方式实现生产经营,一般情况下都是长期大额度贷款。但是,企业完全不了解偿还贷款方式与经济效果之间的关系,通过会随意采取一种方式进行偿还贷款。

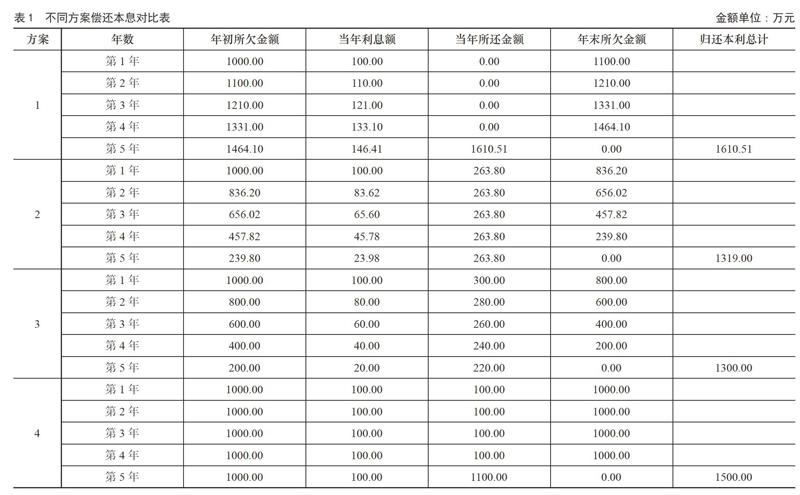

为了更好详细的说明企业还贷方式的选用,特别举一个例子进行详细说明。假如某名企为了尽快向社会提供新产品,特意从大型金融机构进行贷款,贷款金额为1000万元,每年的利率为10%,贷款期限5年。接下來分别列举四条偿还贷款方案,详细内容如下:

方案1:在贷款期限第五年末采取一次性还清本金加利息。

方案2:采取等额偿还本金加利息的方式。首先要确认资金回收系数,然后每年等额偿还。

方案3:分5年平均偿还本金200万元和当期的利息,在第五年末偿还所有贷款。

方案4:支付方式按照每年等额利息支付,每年100万元,然后在最后一期末还清所有金额。

根据表1相关内容可以看出不同方案偿还本息,有不同的结果。本金加利息总额排序:方案1(1610.51万元)>方案4(1500万元)>方案2(1319万元)>方案3(1300万元)。所以偿还方式不同,所需要偿还贷款本息的金额也不同,如果选取方案一,那么相对于方案三来说,就多支付给银行310.51万元,而这310.51万元对于企业来说,可以进行下一个产品研发和生产。所以方案三偿还贷款方式对企业有利。

但是,方案三有特定的条件限制,就是假设企业在贷款的5年内,不会发生税后收益率大于10%的投资情况,如果限制条件发生变化,就是企业在贷款的5年内,有税后净收益大于10%的投资机会,此时就可不急于还贷,可将原来各年准备用于还贷的资金用来投资,可以让企业获得更多的经济效益。面对这种情况,偿还债务方式和经济效益就会发生变化,方案1就变成了最佳方案。详细内容如表2,(表2仍以上述企业为例,其税后收益率假设为16%,1.8106、1.5609等为各年的终值系数)。

根据表2详细内容可以看出,需要注意两点问题:第一,企业把还贷资金用于二次投资,投资后的收益率肯定大于第一次贷款时的利率,投资后的收益率越大越好,最好的经济效益方式,是把方案3前4年的所有用于还款后的金额进行投资获取一定的经济效果。这种情况下,方案1才是最佳方案。第二,企业在贷款时间内,如果不发生或找不到税后收益率大于当初贷款利率的投资机会,选择方案三最佳,在每年末安排资金还贷,从而使偿还的本息最少。

综上所述,企业在还贷方案的选择和运用上有明显的差异,如果企业没有选择还贷方式的权利,那么一定要选择方案1或方案4进行还贷,这种情况下企业没有二次投资机会,也不存在二次投资。通过表1可以看出,如果企业按照方案1或者是方案4进行还款,那么要比按方案3多付出310.51万元或200万元的利息。面对这样的损失,企业最好选择其他还贷方案,最大可能建设不必要的损失。

- 语文教学中合作学习策略的应用

- 用微视频再塑语文课堂

- 让阅读为学生的未来奠基

- 专题探究,和学生“共读一本书”

- 教学是师生交往、互动、发展的过程

- 浅谈农村高中语文教研组的现状及对策

- 让语文教学的节奏慢一些

- 简约语文教学的本色追求

- 关于普通中学语文教师专业成长的断想

- 圆梦的乌龟

- 初中文言文教学的现状与出路

- 浅析现当代文学作品阅读教学

- 古典名著思辨性阅读指导策略

- 散文阅读教学的审美困境与突破

- 让现代诗歌在高中语文课堂上重放异彩

- 试论高中语文教材中鲁迅作品的教学

- 文感培养

- 小说自主阅读教学课例分析

- 阅读教学如何提升学生的语文素养

- 比较阅读的教学策略

- 以《项脊轩志》为例谈语文课堂的“语文味”

- 提高文言文教学实效性的方法

- 浅谈阅读思维的发展条件

- 文本细读在阅读教学中的运用

- 情境教学在古诗词教学中的运用策略

- lankinesses

- lanky

- lans

- lan's

- lantern

- lanterns

- lap

- lapel

- lapel(l)ed

- lapelless

- lapels

- lapfuls

- lap/lap up

- lapped

- lapper

- lappers

- lapping

- laps

- lap's

- lapsable, lapsible

- lapse

- lapsed

- lapse into

- lapse into sth

- lapser

- 考质

- 考较

- 考辨研究

- 考迪罗

- 考述

- 考迹

- 考送

- 考选

- 考选文武官吏的制度

- 考释

- 考量

- 考量年龄

- 考锻

- 考问

- 考阅

- 考降

- 考难

- 考鞫

- 考题

- 考风

- 考驳

- 考验

- 考验人的心地

- 考验和锻炼

- 耄