摘要:文章选取2015-2017年沪市A股国有上市公司披露的环境会计信息作为研究对象,建立模型实证分析股权集中的程度对其影响程度。实证研究结果表明,股权集中度越高,国有上市公司披露的环境会计信息水平越高。

关键词:环境会计信息披露;国有上市公司;股权集中度

由环境衍生的污染、防治和生态保护等问题日益受到社会的关注,学术界关于环境会计的研究愈加丰富。“坚持绿水青山就是青山银山”这句话从经济学的角度也说明环境影响企业的价值高低。我国国有上市公司实际控制人即为公司第一大股东,在公司治理角度反映为股权集中度较集中。因此,本文选取2015-2017年沪市A股国有上市公司披露的环境会计信息作为研究对象,建立模型实證分析股权集中度对其影响程度。一、文献回顾

结合国内现有结论,存在部分文献着眼于分析公司治理对环境会计信息披露质量的影响。陈洪涛(2017)将公司的治理结构与财务特征结合起来分析其对环境信息披露的影响,实证结果表明环境会计信息质量受到股权集中程度的影响,但是该影响在国有控股企业中呈正向作用,民营企业中表现为反向作用。余怒涛(2017)选取中国化工行业上市公司的企业环境绩效作为分析重点,发现股权集中程度对其有正向的影响。二、研究假设

现代公司制度发展到成熟的阶段,产生了两类代理冲突问题,分别源于管理层与股东间和大小股东之间的利益存在分歧。

国有上市公司中存在股东担任公司管理层的情况,因此本文研究的是源于大小股东利益不同而形成的问题。股东行使权利的有效性受到拥有该公司股份多少的影响。当股权分布较分散时,可以忽略大小股东利益存在的分歧。当公司股权分布集中时,股权利益集中于大股东手中,国企上市公司的大股东多为掌握着国家命脉的大型中央企业,其行为受到社会和政府的关注,为了树立良好的形象,主动地对外公开环境会计信息。据此,提出假设1:

H1:在同等条件下,国有上市公司披露的环境会计信息质量与股权集中度呈正相关。三、研究设计

(一)样本选取

本文选取2015-2017年沪市A股国有上市公司披露的环境会计信息作为研究对象,建立模型实证分析股权集中度对其影响程度。

按照下列条件的要求,对样本公司进行处理:

1.剔除 ST、PT 公司

2.剔除金融行业和资本市场服务业的公司

3.剔除数据缺失的公司

按以上标准处理后获得463家国有上市公司作为样本,共1386个有效数据。其中环境会计信息披露质量数据通过对企业年报、社会责任报告和可持续发展报告手工搜集得出,财务数据来源于CSMAR数据库和CCER数据库。

(二)变量设计

1.环境会计信息披露质量

国有上市公司披露的环境会计信息主要分为环境会计要素和环境绩效两大部分。其中环境会计要素包括环境资产、环境负债、环境成本和费用、环境收益。国内文献研究证明,环境绩效与战略呈正比。因此,根据环境战略的披露情况来衡量企业环境绩效。环境战略包括理念、管理、守法情况和其他管理信息。

文中采用内容分析法来衡量环境会计信息的水平。如果定性披露,则为1,定量披露,则为2,否则为0。其计算公式如下:

EDIi =∑133edi(j)

2.解释变量和控制变量

其他变量的定义见表1。

(三)模型构建

构建模型(1),分别用于验证假设1。

EDIt=α0+α1HER5t+α2ROEt+α3ICRt+

α4GROWTHt+α5SIZEt+α6IDt+ε(1)四、实证分析

(一)描述性分析

表2是描述性分析的结果。从环境会计信息披露质量的平均数和中位数得知,环境会计信息披露质量平均分布在8左右,水平较低,其极差为35,这说明其在国企上市公司之间存在一定的差异。股权集中度平均数为21.1%,中位数为19.1%,表明前五位股东拥有股份的比重差距较大,股权分布过于集中。

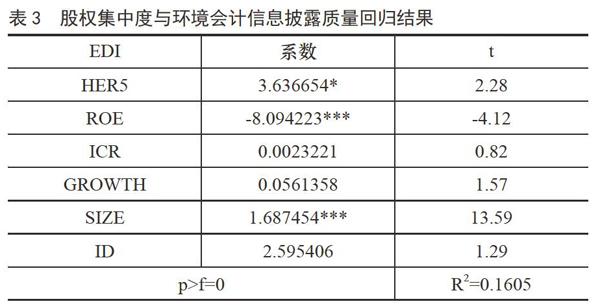

(二)线性回归结果

表3的回归结果,显示股权集中度与环境会计信息披露质量在10%上存在明显的正向关系,与假设1一致,表明当其他影响因素保持一致时,企业环境会计信息披露质量随着股权集中度的集中而提高。

(三)稳健性检验

为了进一步检验模型的稳健性,采用前十大股东持股比例的平方和(HER10),回归结果与假设1,即股权集中度越高,国有上市公司披露的环境会计信息水平越高。五、结论、启示和局限

结论:环境会计信息披露质量与股权集中的程度呈现相同趋势变化。

启示:环境会计信息披露质量受到公司股权集中度的影响,要保证控股股东的权利。

局限性:本文仅从股权集中度出发,忽股权结构的其他影响因素股权制衡度、监事会规模、董事会规模等的影响,今后还需进一步研究和扩展。

参考文献:

[1]侯日敬.基于社会责任的企业环境信息披露探析[J].商业现代化,2010 (19):161-163.

[2]黄珺,周春娜.股权结构、管理层行为对环境信息披露影响的实证研究——来自沪市重污染行业的经验证据[J].中国软科学,2012 (1):133-143.

[3]陈洪涛,束雯,王双英.公司治理、财务特征对环境信息披露影响的实证研究[J].南京航空航天大学学报,2017 (19):1-8.

- 全面二孩政策下女性权利的法律保护

- 城中村流动人口的社会经济地位与社会关系研究

- 场所文化建设研究

- 民间技艺类非物质文化遗产保护探究

- 解决最后一公里问题

- 未成年人的法律自我保护意识分析

- 读《论法的精神》有感

- 命令理论的价值

- 浅谈我国不动产善意取得制度

- 民事诉讼法司法解释证据制度的不足

- 论民事执行和解制度存在的问题及完善

- 检察环节认罪认罚从宽处理制度研究

- 认罪认罚从宽下的刑事和解制度

- 我国移动互联网环境下版权保护机制的完善

- 论我国债务承担制的完善

- 论约定夫妻财产制

- 完善我国公共设施致害赔偿制度的理论探讨与现实路径

- 行政程序违法法律责任制度的域外借鉴及困境分析

- 德国产品责任制度新释

- 网络环境下初中思想政治教师的新思考

- 浅析招录制度背景下公安院校学生实战能力的提升

- 试论高校师生的阅读与创新

- 侦查学主干课程考核方式评析和展望

- 基于微课的翻转课堂在刑法学中的教学模式设计

- 基于翻转课堂的边防部队任职教育混合教学模式探析

- pull sb's leg

- pull sb/sth out

- pull (sb/sth) out (of sth)

- pull sb up

- pulls off

- pull somebody/something out (of something)

- pull somebody/somethingover

- pull somebody through

- pull somebody through something

- pull somebody up

- pull somethingoff

- pulls out

- pulls over

- pull sth/a rabbit out of the hat

- pull sth down

- pull sth in

- pull sth in/down

- pull sth off

- pull sth out

- pulls through

- pull sth tight

- pull sth ↔ apart

- pull sth ↔ down

- pullstrategy

- pull strategy

- 布鞋底的原坯

- 布颂

- 布鲁塞尔

- 布鲁斯

- 布鲁斯女王

- 布鲁斯皇后

- 布鲁诺

- 布鼓

- 布鼓过雷门

- 布鼓雷门

- 帅

- 帅不离帐

- 帅使

- 帅呆

- 帅呆了

- 帅哥

- 帅天

- 帅夫子

- 帅导

- 帅小伙儿

- 帅才

- 帅提

- 帅旗

- 帅服

- 帅气