王赛月 王洁

摘要:自2019年1月1日起,改革后的个人所得税纳税办法正式实施,作为惠及广大纳税人根本利益的政策法规,我国旨在通过全面、系统化的税制改革工作,一方面在于提升全国广大劳动人员的经济收入和当下的物价相匹配,另外一个方面,调动广大人员工作的积极性并推动我国经济的持续高速发展。就科学事业单位而言,为了积极配合国家税务税收制度的落实,要全面结合本单位的实际情况,深入基层,做好相应个人所得税代扣、代缴工作。在实际开展税务筹划的工作时,首先要统筹兼顾,站在单位以及个人的角度上分析单位当下的形式,要通过详细的研究讨论工作,切实提高整个纳税筹划实际使用过程中的可行性。

关键词:税务筹划;科研事业单位;个人所得税

随着我国经济的高速发展,我国近年来对科研事业的投入也越来越大,为了能充分调动广大科研人员的积极性,中共中央办公厅、国务院办公厅印发《关于进一步完善中央财政科研项目资金管理等政策的若干意见》中办发[2016]50号中提高了间接费用的比例,项目承担单位可以在核定的间接费用比例范围内统筹安排绩效支出,并与科研人员在项目工作中的实际贡献挂钩,以加大对科研人员激励力度。中发[2015]8号《中共中央国务院关于深化体制机制改革加快实施创新驱动发展战略的若干意见》第五条中提到完善成果转化激励政策,提高科研人员成果转化收益比例。2018年5月29日财政部、税务总局和科技部联合印发了《关于科技人员取得职务科技成果转化现金奖励有关个人所得税政策的通知》(财税[2018]58号中规定依法批准设立的非营利性研究开发机构和高等学校(以下简称非营利性科研机构和高校)根据《中华人民共和国促进科技成果转化法》规定,从职务科技成果转化收入中给予科技人员的现金奖励,可减按50%计入科技人员当月“工资、薪金所得”,依法缴纳个人所得税。上述一系列政策的出台,无疑是有利于提高科研人员的薪酬待遇水平,激发科研人员创新性。在如此利好的条件下,对于单位的财务人员而言,在新的个税体系下,如何科学,合理对科学事业单位广大科研人员的薪酬所得进行个人所得税筹划,合理避税,从而切实提高广大科研人员收入水平,使广大科研人员更加踏实地潜心于科研。

一、科学事业单位现状分析

(一)科学事业单位内部人员状况

作为一个省级科学事业单位,单位在职职工人数上千人,而且由不同的专业研究所和职能部门组成,各部门之间的业务又有交叉合作,人员也会有相互的调动,而各个研究所和职能部门又是相对独立的财务核算单位,在实际纳税筹划工作开展的过程中,如果没有一套切实可行纳税筹划方案,就会直接导致单位内部分员工产生相应的消极心理,从而不利于单位的发展。

(二)科学事业单位职工的工资、薪酬结构

科学事业单位在实施事业单位工资结构改革后,事业单位在职人员的工资主要是由基本工资和绩效工资构成,基本工资是由岗位工资与薪级工资组成,绩效工资是由基础性绩效工资与奖励性绩效工资组成;基本工资与基础性绩效工资在人员没有职务或职称变化的情况下,在一个年度内是相对固定的标准;而奖励性绩效工资主要是体现在工作业绩与贡献来考量并发放,主要由按纵向科研项目到位金额按一定比例配套的奖励、科研项目合同规定的绩效激励、四技服务收入年终按单位自身制定的有关政策分配计提的绩效工资、科技成果转化现金奖励、获得国家级及省部级奖励和发表高水平论文等业绩而给予的单位内部配套奖励等。奖励性绩效工资由于其金额及时间的不确定性,也成为个人所得税纳税筹划的重点。

二、个税筹划中存在的问题

(一)纳税筹划意识不强

我国事业单位的发展按照时间规律可以分为两个阶段,第一阶段是指我国改革发展前的一段时间之内,由于我国大部分事业单位是国家财政拨款维持的,整个单位内部所有员工的工资都还处于只能满足温饱的阶段。由于税务筹划发挥的空间不大,所以有关单位易于忽视税务筹划工作。而随着我國改革开放时代的到来,我国事业单位也进入到了第二个阶段,依托国家有利的扶持政策以及国内蓬勃的经济形势,科研事业单位整体的收入以及内部员工的工资都有了大幅度的上涨。但是,对于税务筹划的意识还是过于单薄,没有意识到税务筹划对单位发展的重要性[2]。

(二)缺乏税务筹划人员

单位内部各部门是相对独立的财务核算单位,各研究所及部门的工资发放都要经过以下流程,首先由各研究所及部门的财务人员将基本工资和绩效工资编辑到人事处事先下发的工资备案表中,其次财务人员将编辑好的工资备案表在规定的时间内报备人事处,再次人事根据各研究所上报的工资备案表简单审核汇总后报备人社部门,最后经人社部门审核通过后由人事处通知由各研究所及部门的财务人员到核算单位财务部门发放。在这整个工资报备的流程中主要是对奖励性绩效工资的汇总计算,而奖励性绩效工资的不确定性也是个税筹划的重点。而作为各研究所及部门的财务人员大多不具备相应的税务筹划能力,从而会导致税务筹划工作无法开展。税务筹划工作的开展是根据国家财政制度的改革实时变化的,需要专业的工作人员持续关注我国经济政策的最新动向,而依靠各研究所及部门的财务人员开展相应的税务筹划工作显然不切实际。

(三)各部门之间很难有效统筹纳税

由于有不同的专业研究所和职能部门,各部门之间的业务又有交叉,人员也会有相互的调动,而各个研究所和职能部门又是相对独立的财务核算单位,比如A研究所科研人员李三,由于李三与B研究所有交叉科研合作,B研究所要给李三发一笔科研项目绩效奖励,而李三是A研究所人员,他的工资都在A研究所发放,作为同一法人科研单位李三的科研项目绩效奖励必须与他的工资一起合并计税,但是在实际的操作中常常被忽视,从而导致该笔李三的科研项目绩效奖励少纳或多纳税情况发生,只有在单位统一报税环节才发现,带来了补退税等不必要的麻烦,最终税务筹划工作也无法切实有效的开展。

三、优化科研单位个税筹划策略

(一)培训及宣传

由于单位的领导以及单位职工没有对个税税务筹划工作提起足够的重视,才会导致整个税务筹划工作无法迅速得到落实。实际税务筹划工作的开展,不光是由单位财务部门的工作人员负责,要切实提高整个单位所有员工的参与度,让每个人都能建言献策,建立更为全面的税务筹划方案。

首先,对单位广大的基础职工而言,要通过宣讲会的形式,使广大科研人员认识到纳税筹划工作的重要性,并从所有职工的根本利益出发,在单位互联网平台以举例的形式向所有员工讲解税务筹划对个人收入的影响,从而使所有职工积极主动的参与到单位实际的税务筹划工作中。其次,要加大对广大员工及管理层关于个税务筹划方法原则的相关宣传和辅导,提高单位整体的税务筹划意识和专业水平,对筹划系统的构建至关重要。最后,作为税务筹划工作实施的主体,财务部门要定期举办相应的内部研讨会,就目前国家出台的一些新的税改政策进行必要的分析,并在组内展开相应的讨论工作。同时邀请税务机构的有关专家来单位进行培训或讲座,并将财务工作人员在实际税务筹划工作中遇到的问题逐一进行答疑[4]。

(二)成立薪酬发放小组

在单位财务部门成立专门的薪酬发放小组,该小组主要负责收集各部门的工资、薪金,对它们进行汇总、计算、分析、报备,并开展个税税务筹划工作。为了能使税务筹划工作有序高效地进行各部门必须在规定的时间内将要发放的工资、薪金数据给酬金小组。该小组根据提供的工资数据针对每个员工制定日常和年终的个税税务筹划方案。

1.年终的一次性奖金个人所得税税务筹划

根据财税[2018]164号《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》居民个人取得全年一次性奖金,符合《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)规定的,在2021年12月31日前,不并入当年综合所得,以全年一次性奖金收入除以12个月得到的数额,按照本通知所附按月换算后的综合所得税率表(以下简称月度税率表),确定适用税率和速算扣除数,单独计算纳税。计算公式为:

应纳税额=全年一次性奖金收入×适用税率-速算扣除数

居民个人取得全年一次性奖金,也可以选择并入当年综合所得计算纳税。

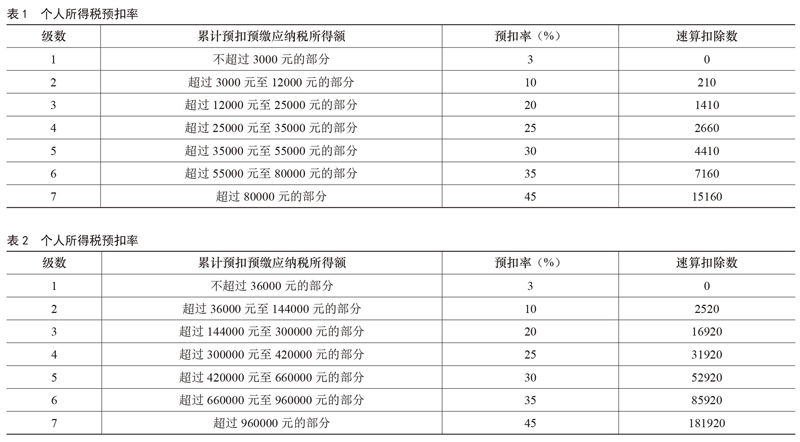

在新个人所得税法下,全年一次性奖金的计算显得尤为重要。因为现行的个人所得税法规定工资、薪金所得是按月预缴,年终汇算清缴。如何计算单位员工的全年一次性奖金关键在于找到全年一次性奖金纳税的临界点税率,这也是全年一次性奖金税务筹划的关键。例如:李三,年终一次性要各项绩效工资及其它各类奖励合计为120000元,每月的工资为5000元,每月要扣除的养老保险、年金保险、失业保险、医疗保险及公积金合计为3600元,每月附加扣除项为1500元。(见表1、表2)

(1)不考虑其它因素,用年终一次性奖金来发放,则李三年终一次性奖金应纳税所得额=120000元,应纳税所得额/12=10000元,从表1找到对应的税率为10%,计算李三终一次性奖金个人所得税=120000*10%-210=11790元。

(2)通过税务筹划,将年终一次性奖金与全年收入统筹考虑

李三全年收入=5000*12+120000= 180000元,全年可抵扣项=(3600+1500) *12=61200元,李三全年应纳税所得额=180000-61200-5000*12=58800元,则李三的年终一次性奖金进行分解为两部分36000元和84000元,计算年终一次性奖金个人所得税=3000*3%=1080元,84000元分解到每月7000元与每月工资5000元合并发放,计算李三每月的个人所得税=(12000-5000-5100)*3%= 1900*3% =57元,李三全年的个人所得税=57*12+1080 =1764元。

综上两种算法可以看出通过税务筹划第二种算法比第一种算法少10026元(11790-1764),大大减少了李三的个税税负。

2.每月工资的个人所得税税务筹划

按现行的个人所得税税法,按月预缴,按年清算,按理说没有筹划的必要,但是我们还是对李三的例子进行分析,如果84000元全部并入前9个月中某一个月,来计算一下李三9月的应纳税所得额=84000+5000*9-5000*9-(3600+1500)*9 =38100元,10月份应纳税所得额=84000 +5000*10-5000*10-(3600+1500)*10= 33000元,9月的应纳税所得额对应的税率是10%,10月份應纳税所得额税率是3%,从而导致前期多缴税,后期应纳税所得额出现小于前期,并出现逐月递减现象,虽然在次年的税务汇算清缴可以补退税,但对于一个人员上千的大单位来说无论是当事人或财务部门都会造成不必要的麻烦。因此日常每月工资的个人所得税税务筹划还是必须的。

通过以上分析,对无论是广大的科研人员还是其他员工,只要是对他们的工资、薪金进行有计划的个人所得税税务筹划,不仅能够有效地降低员工个税税负,从而提高员工可支配收入,而且也给财务人员减轻补退税的工作量。

(三)数据分析、软件应用

在大数据化的今天,要有序、高效地进行个人所得税税务筹划工作,必须要利用计算机技术进行。实现数据共享是大势所趋,与相关数据分析公司、软件开发公司合作,定制科学事业单位适用的税务筹划软件将大大减轻财务人员的工作量。除此以外,在汇总单位薪酬数据的过程中,使用计算机导入代替传统的人工录入模式,可以有效的提高整个薪酬数据汇总的效率。

四、结束语

个人所得税税务筹划,不仅涉及到科学事业单位广大科研人员的切身利益,同时也是更好地调动科研人员工作的积极性,从而激发他们科研的创新性。因此个人所得税税务筹划工作对科学事业单位的发展具有十分重要的现实意义。在实际税务筹划工作开展的过程中,首先,要熟悉并掌握现行个人所得税税法,对它进行全面的研究,从而制定出完全遵循相应法律法规要求的税务筹划方案。其次,要结合单位自身的实际情况,结合相应的税收政策,使单位的利益最大化。最后,在实际税务筹划工作的过程中,要始终保持国家税法的严肃性,确保所有工作都是以严谨的态度开展。

参考文献:

[1]徐建文.科研事业单位个人所得税纳税筹划探析[J].财经界,2016 (5).

[2]钱艳芳.科研事业单位工薪个税筹划分析及系统构建[J].会计之友,2018.

[3]王红.工资薪金所得个人所得税纳税筹划分析[J].中国乡镇企业会计,2011 (11):51-52.

[4]王岚.工资薪金所得个人所得税的纳税筹划分析[J].低碳世界,2016 (13):233-234.

[5]万东敏,张霞.高校个人所得税纳税筹划分析[J].现代商贸工业 2019 (1):88-90.

- 浅谈高职高专《计算机应用基础》网络教学的设计与实现

- 高职院校学生工作精细化管理模式探析

- 专业群建设背景下的平台课模块化课程设计与实践

- 信息化环境下中职数学教学实效性探讨

- 中职农机专业人才培养存在问题及对策

- 一件科普展品的诞生

- 浅谈基于PS-InSAR的城市地表形变监测

- 基于模块化课程开发的干部培训改革路径

- 蜡炬成灰泪始干

- 以学生发展为本 提高小学数学课堂教学的有效性

- 探析新时代本科教育和高校图书馆工作

- 浅析当代大学生心理教育辅导

- 新冠肺炎后疫情时代高校生态伦理教育的思考

- 网课条件下大学生生活学习状况调查

- 疫情下的线上《计算机应用基础》课程的教学实践与反思

- 语用学视角下《岛上的人》的语言艺术

- 基于协同治理的社区志愿服务与社区治理的融合发展

- 百变棋子,乐在其中

- 基于桌面云的生产性实训基地基础架构设计

- 唐调的发展现状及推广建议

- “五有”理念下中职数学课堂教学策略

- 土地整治项目工程建设质量管理的几点建议

- 浅论建筑施工企业消耗量库的构建

- 探析建筑工程网架结构施工工艺

- 建筑施工中如何做好建筑安全施工管理防范策略研究

- be faking it

- befall

- befallen

- befalling

- be falling apart

- be/fall prey to sth

- befalls

- be familiar with

- be fated to do sth

- be favourable for/to

- be favourite

- be fearful

- be/feel ashamed

- be/feel at home with

- be/feel called to do sth

- be/feel comfortable

- be/feel yourself again

- befell

- be festooned with

- be few and far between

- be finished

- be first/come first/finish first

- be first, quick, etc. to market

- be first/second etc

- befit

- 肾脏

- 肾脏膜

- 肿

- 肿块

- 肿大

- 肿物骈枝

- 肿瘤

- 肿眼泡儿

- 肿胀

- 胀

- 胀大

- 胀库

- 胀把

- 胀死

- 胀满

- 胀痛

- 胀痛的样子

- 胀破了肚皮也没有用

- 胀肚子

- 胀裂

- 胀起

- 胀闷

- 胀鼓鼓

- 胁

- 胁从