张改英

摘要:工业制造企业生产经营过程中,生产设备在企业固定资产投入中占很大的比例,如何在资源既定的条件下,合理配置企业资源,实现更优的投入产出比,就显得尤为重要。本文以焊接材料制造企业A甲车间扩产设备投入为例,在资源既定条件下,分析人工操作水平、核算方式、产能量化等影响因素,建立设备投入的经济效益投入产出分析模型,定量测算生产设备的投入产出效益以及精确测算产销平衡投资决策建议,为企业生产设备科学投资、改善运营管理提供决策参考。

关键词:制造企业;生产设备;经济效益;投资决策

一、产品需求预测

市场销售部门根据国家所制定的民用采暖行业发展政策性指导文件及企业在行业中所占市场份额,预计市场需求50吨焊材(其中甲焊材30吨,乙焊材20吨)。生产部门现有产能已无法满足市场需求,需购置4台新设备,预计购入金额为12万元。

二、确定车间人工变动影响因素的最优产能配置

在生产过程中企业需要投入多种要素,主要包含生产设备、厂房等固定投入要素和原材料、车间员工等变动投入要素。为了实现最大化的生产价值,需要企业制定生产中的最优投入要素组合,即合理配置资源。短期条件下,某一生产要素固定不变,最优产量水平和变动投入要素的最优使用量出现在边际产量收益等于边际要求成本的地方。

三、生产设备投资成本基础数据准备

生产设备成本是指从设备购置引进直至后期折旧报废处置的整个过程中围绕该设备正常运行所必须发生的各项费用的总和,主要由以下几部分构成:

(一)生产设备折旧费用,采用原值直线法计算,即生产设备原值/设备标准使用年限。

(二)车间员工及辅助管理费用,包括设备操作人员以及辅助管理人员的工资、津贴、奖金福利、差旅费、电话费、办公费用等。

(三)辅料消耗及维修工装费用,包括生产过程中实际消耗的辅助材料及低值易耗品、生产设备维护、维修费用以及工装配件。

(四)房屋使用及修缮费用及水电气费用,包括厂房使用费用和维护费,生产车间耗用的水电气费用。

为了保证生产设备投资效益分析的可靠性,本文全面考虑生产设备成本核算的各个方面,即生产设备投资成本=设备购置成本+运转成本。

四、生产设备的经济效益分析方法

对于生产设备投资分析而言,合理的经济效益评价方法是准确获取生产设备投资成本核算的关键和基础。目前,常用的生产设备经济效益分析评价方法有投资回收期法和投资收益率法以及盈亏平衡法,具体形式如下:

投资回收期法=生产设备投资总额÷生产设备年净利润(1)

投资收益率法=(生产设备年净利润÷生产设备投入总额)×100%(2)

盈亏平衡法=销售量×(销售单价-单位变动成本)-固定成本=0(3)

其中生产设备年净利润是指该生产设备全年相关业务收入总额减去运转成本后的净值。

前两种方法虽然计算方法不同,但其本质是相同的,都是通过分析在总成本核算模式下的投资总额与年净利润之间关系进行设备投资经济效益评价。而第三种方法能够帮助企业找到最佳资本机构配比,防止企业过度投资导致资源浪费或投资不足尚失盈利的市场机会,本文采用盈亏平衡法分析焊材生产设备投资经济效益分析,具体计算过程如下:

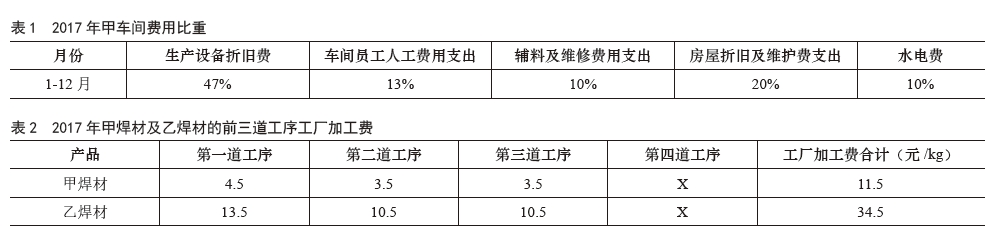

(一)基本资料(见表1、表2、表3)

(二)投资决策数据分析

(1)参照一般车间员工的直接人工费

直接人工费:(应付职工薪酬不包含公司承担的社会保险费及公积金)12万元/年/人,55T/月

平均单位产量人工费=0.2元/kg

计算如下:

单位人工费及管理费用=0.2×3×(1+ 16%)=0.7元/kg

单位生产设备折旧费=0.7/13%×47% =2.5元/kg

单位辅料及维修费用=0.7/13%×10% =0.5元/kg

單位房屋折旧及维护费=0.7/13%× 20%=1.1元/kg

单位水电费=0.7/13%×10%=0.5元/kg

(新设备单位折旧费=120000/12/5= 2000元/月)

甲车间第四道工序变动加工费=5.3元/kg

甲车间变动加工费合计=16.8×60%+ 50.4×40%=30.2元/kg

甲车间固定加工费合计=3.6+1.0+2.5 =7.1元/kg

(2)销售价格评估:

预计甲乙焊材销售价格=50元/kg (不含税41.7元/kg)

数据分析一:每月保本销售量,要求利润指标为10%

单位销售量= (7.1+41.7*10%)/(41.7-30.2)=0.98kg

在确保每月销售达到50T,最低销售量为37.1T

数据分析二:直接人工总成本

(1)若达到销售订单:50T/月/10台/4人,总人工费=4-4.1万/月

(2)若达到预测产能:60T/月/10台/4人,总人工费=4.3-4.4万/月

A、若达到销量50T,且目标利润为10%,max人工总额= 50600/1.1=4.6万/月);

B、年终奖励按照公司实际利润水平,重新计算奖金比例。

五、结论

通过焊材生产设备投资经济效益分析模型,对某焊接材料制造企业A甲车间焊材生产设备进行购置前的可行性论证分析,获取到影响生产设备经济效益的关键要素。比较设备投入使用后的效益追踪结果表明,成本效益分析法的应用,可以降低企业生产设备投资中的盲目性,提高生产设备使用效率,为企业生产设备购置提供科学依据,有利于提高企业对固定资产的管理水平和能力。

参考文献:

[1]刘冬璆.全成本模式下单台设备购置效益分析模型[J].财会学习,2018 (29):167-168.

[2]段艳秋.生产设备投资的多目标优化决策方法研究[J].中国高新技术企业,2016 (5):38-39.

[3]蒋翔,周爱珍,黄来燕,et al.医院全成本核算模式下大型医疗设备经济效益分析[J].财会学习,2016 (18):217-218.

- 龙氏正骨手法治疗骨盆旋移症110例临床观察

- 氧化锆单冠制作过程中使用硅橡胶复制法对咬合面形态的影响研究

- 社区应用二甲双胍治疗2型糖尿病的症状改善情况研究

- 比索洛尔长期治疗老年高血压疗效及不良反应率研究

- 尿常规与尿微量白蛋白检测在糖尿病早期肾损伤中的诊断价值评价

- 肺功能检测在小儿哮喘诊断中的临床作用

- 冠外附着体义齿修复双侧游离缺失的临床效果分析

- 活血化瘀方联合针灸治疗对脑梗后遗症患者的临床价值分析

- 节段式乳房按摩治疗产后中度乳房胀痛的效果观察

- 手工清洗与机械清洗对管腔类器械清洗效果的研究

- 65例小儿急性化脓性骨髓炎手术治疗体会

- 半夏白术天麻汤加减治疗痰浊上蒙证眩晕临床效果观察

- 冠状动脉粥样硬化性心脏病行心血管介入治疗的临床效果

- 锁骨下动脉盗血综合症的彩超诊断体会

- 胃癌患者行胃癌扩大根治术治疗的有效性探讨

- 囊性脑肿瘤应用神经内镜辅助显微手术治疗的临床研究

- 急诊胸腔镜在自发性血气胸诊治中的应用效果分析

- 吸针盒、红尿管与橡皮蚊钳在体外循环手术中的联合应用

- 大学医院甲流流行病学特征分析及预防措施

- 止痛络穴方电针联合卡马西平治疗原发性三叉神经痛的临床疗效观察

- 剖宫产瘢痕缺损宫腔镜治疗的有效性探讨

- CT、MRCP和MR在诊断引起阻塞性黄疸的原发疾病中的临床价值

- 皮肤软组织扩张术急诊修复头面部外伤皮肤软组织缺损15例临床体会

- 常规检验与生化检验用于糖尿病诊断的临床研究

- 二甲双胍联合阿卡波糖治疗糖尿病的效果观察

- longitudinals

- longitudinal wave

- longitudinal waves

- longitudinal-waves'

- long jump

- long-lasting

- long life

- long-life

- longlived

- long lived

- long-lived

- longlivedness

- long-livedness

- long-livednesses

- long-lost

- long lost

- longly

- longnesses

- longness's

- longposition

- long poˌsition

- longrange

- long range

- long-range

- long-row-to-hoe

- 衣橱整理师

- 衣游缝

- 衣物

- 衣狐坐熊

- 衣珠

- 衣甲

- 衣的前幅

- 衣的前襟

- 衣的各部位

- 衣的各部分

- 衣的后幅

- 衣的幅

- 衣眦

- 衣着

- 衣着不整

- 衣着不整洁不利索

- 衣着不整洁的样子

- 衣着俭朴

- 衣着儒雅

- 衣着华丽

- 衣着华丽的奴婢

- 衣着华丽的富家子弟

- 衣着华丽的美女

- 衣着华丽耀眼

- 衣着华丽,居位苟安