温玉彪

【摘要】 逐项辨认法是笔者自己归纳总结的一种编现金流量表主表的简易方法,用此方法编主表时,思路清晰,通俗易懂,尤其适用于初学会计者编现金流量表主表时使用。

【关键词】 逐项辨认法;现金流量表主表;通俗易懂

一、编表程序

(一)判断此业务是否与现金有关(利用会计科目)

判断一项业务是否与现金有关,不是看其是否涉及现金科目(库存现金、银行存款、其他货币资金以及约当现金),而是看其是否能引起现金总量发生增减变化。也就是说会计分录的借贷方科目全为现金科目(借:现金,贷:银行存款);或借贷方科目全为非现金科目(借:在建工程,贷:工程物资),则此业务与现金无关。如果借贷方科目有一个科目为现金科目,而另一科目为非现金科目(借:银行存款,贷:短期借款;或借:管理费用,贷:库存现金),则此业务与现金有关。

(二)判断此业务是增加还是减少现金业务(利用“借”

“贷”符号)

现金资产科目在借方的为增加现金的业务,现金资产科目在贷方的为减少现金的业务。

(三)判断此业务是属于三种活动中何种活动(利用现金资产科目的对应科目)

三种活动是指经营活动、投资活动和筹资活动。对应科目是指现金资产科目的对应科目。

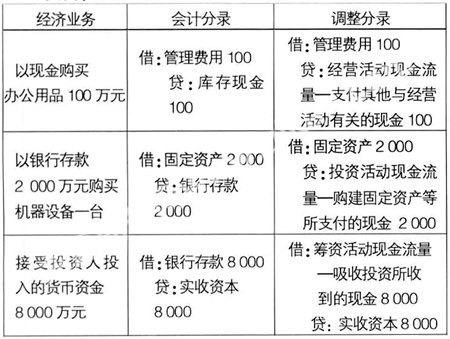

(1)借:银行存款(现金科目)

贷:主营业务收入(对应科目)

因为“银行存款”这一现金资产科目的对应科目是“主营业务收入”科目,而主营业务收入产生于经营活动过程中,所以此笔业务产生的现金流入应归属于经营活动。

(2)借:财务费用(对应科目)

贷:银行存款(现金科目)

因为“银行存款”这一现金资产的对应科目是“财务费用”,而财务费用产生于筹资活动过程中,所以此笔业务的现金流出应归属于筹资活动。

(3)借:无形资产(对应科目)

贷:银行存款(现金科目)

因为“银行存款”这一现金资产科目的对应科目是“无形资产”,而无形资产的取得产生于投资活动过程中,所以此笔业务的现金流出应归属于投资活动。

(四)编制调整分录

1.要求:

应根据经济业务编制会计分录,然后再根据会计分录编制调整分录。

2.思路:

在根据会计分录编制调整分录时,凡是在会计分录中涉及现金资产科目的,编制调整分录时,不能再借(贷)现金资产科目,而要用与其相对应的某一种活动流量来代替;凡是不涉及现金资产科目的,会计分录中借(贷)什么,调整分录就借(贷)什么,即调整分录与原会计分录相同。另外,某种活动现金流量在借方表示现金流入,在贷方表示现金流出。某种活动现金流量的二级科目是指现金流量表主表中的具体项目,它是用来说明现金流入与现金流出原因的。

3.实例:

(五)根据调整分录编制现金流量表主表(借:流入方项目,贷:流出方项目;且对号入座)

在根据调整分录编制现金流量表主表时,应考虑某种活动现金流量的借贷方向,如果某种活动现金流量在借方,应填入流入方项目,若某种活动现金流量在贷方,应填入流出方项目。至于填在流入方或流出方的哪个项目,还需根据某种活动现金流量的二级科目对号入座。例,借:应付职工薪酬100,贷:经营活动现金流量——支付给职工以及为职工支付的现金100,依据上述编制要求,应将其填列在经营活动现金流出项目中的“支付给职工以及为职工支付的现金”项目。

(六)检查编表结果(利用公式)

现金及现金等价物净增加额=(货币资金期末数-货币资金期初数)+(现金等价物期末数-现金等价物期初数)

二、实例分析

A公司为一般纳税企业,2008年发生如下经济业务:

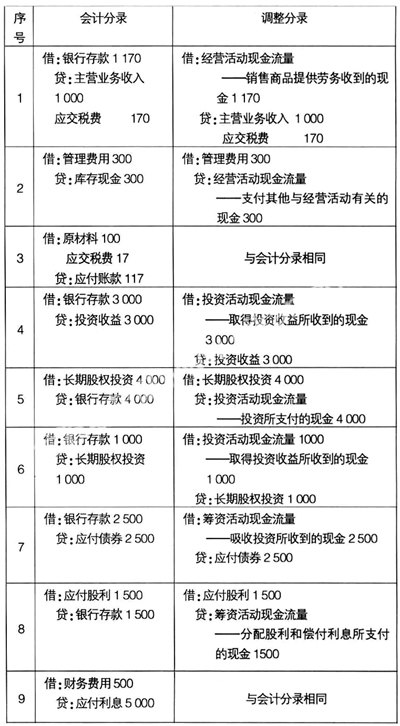

(1)本年销售产品一批,价值1 000万元,增值税额为170万元,货款、税款均已收存银行;

(2)以库存现金300万元购买办公用品;

(3)赊购原材料一批,价值100万元,增值税额17万元;

(4)收到成本法下的现金股利为3 000万元,全部确认为投资收益;

(5)企业以银行存款4 000万元认购股票,作为长期股权投资核算;

(6)收到权益法下的现金股利1 000万元;

(7)企业发行债券获得现金2 500万元;

(8)企业以银行存款1 500万元支付现金股利;

(9)预提短期借款利息500万元;

要求:(1)根据以上资料逐笔编制会计分录与调整分录;

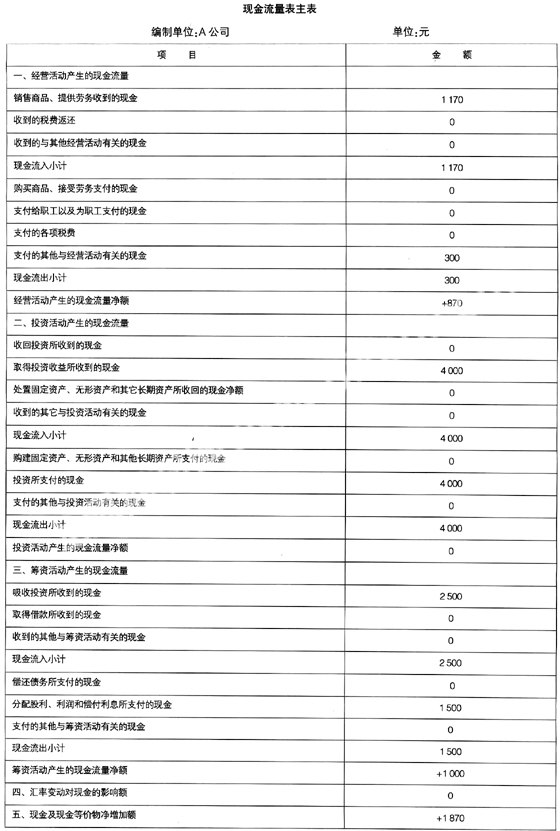

(2)根据调整分录编制现金流量表主表。

参考答案:

(1)根据以上资料逐笔编制会计分录与调整分录

(2)根据调整分录编制现金流量表主表

- 试论自然辩证法视角下的人力资源管理

- 新常态下河南省国际旅游目的地品牌建设研究

- 真实性视角下的非物质文化遗产旅游开发研究

- 可持续旅游模式的新典范

- 旅游管理战略性支柱产业人才培养模式研究

- 刍议乡镇财务管理与经济效益

- 关于旅游行业档案的规范化管理研究

- 浅析我国旅游企业的会计核算

- 现代化视野下贵州民族文化旅游资源的开发与保护研究

- 我国旅游景区品牌管理策略探究

- 旅游管理专业“校企合作,工学结合”高职人才培养模式研究

- 农业生态观光旅游心理需求研究

- 旅游的鼎式定义诠释

- 沈阳智慧旅游公共服务建设与提升研究

- 旅游产业中融入中国传统文化的研究探索

- 谁说出国一定是有钱任性?这些地方旅游只要白菜价!

- 饥饿营销在旅游产品中的运用

- 湛江市滨海旅游对策研究

- 浅谈旅行社应对旅游黄金周和旅游淡季的促销策略

- 浅谈民办高校辅导员工作开展的方法

- 人文素质培训对高职旅游管理专业学生的重要性分析

- 休闲农业与乡村旅游研究初探

- 浅谈流浪儿童教育现状及其救助保护措施

- 科学技术进步对人力资源开发的影响

- 浅析高职高专英语教学

- importing

- import's

- imports

- import surcharge

- importsurcharge

- import²

- import¹

- imposable

- impose

- imposed

- imposement

- imposer

- imposers

- imposes

- imposing

- imposingly

- imposingness'

- imposingness

- imposingnesses

- imposingnesses'

- imposingness's

- imposition

- impositions

- impossibility

- impossible

- 工作母机

- 工作活动的计划

- 工作犬

- 工作琐细

- 工作研究

- 工作站

- 工作等进行的速度

- 工作精神

- 工作紧张、辛勤

- 工作组

- 工作细致或处理事情周到

- 工作表现一般

- 工作访问

- 工作走在群众前面,积极带头

- 工作辛苦

- 工作述评

- 工作通讯

- 工作通讯的写法

- 工作量

- 工作面

- 工作餐

- 工作马虎,不负责任

- 工作,活动等开始的阶段

- 工作,活计

- 工侔造化