郭 莉

【摘 要】 2007年新审计准则开始实施,从理论上分析,新审计准则应导致审计收费增加。实际情况如何呢?本文运用SPSS统计软件,以我国证券市场A股上市公司为研究样本,对审计准则实施前后两年的审计收费进行了实证分析,结果表明:审计收费实际上并无变动。

【关键词】 审计收费; 新审计准则; 实证分析

一、问题的提出

审计收费一直是审计市场研究的热点问题之一。对于实务界,审计收费研究有助于理解审计收费的决定因素,从而为制定市场发展策略提供指导。对于政府监管者,审计收费研究有助于加深对审计市场特性的理解,洞察审计市场主体的策略性行为,从而为制定科学的监管措施提供理论依据。

从2007年1月1日开始,新审计准则开始生效。从理论上看,新准则与原准则相比增加了审计程序而导致会计师事务所审计成本的增加,相应地应提高审计收费。但实际上,审计收费是否得以相应的提高呢?本文拟对上述问题进行实证检验和分析。

二、理论分析:新审计准则的实施对审计收费的影响

审计收费由审计成本与利润组成。审计成本又由审计生产成本和将来可能存在的损失组成。审计生产成本是指在具体审计过程中发生的成本,包括审计的外勤成本和内部整理复核实施成本。将来可能存在的损失,是指因注册会计师出具的审计报告可能发生的诉讼损失。

(一)新审计准则审计程序的变化

新审计准则的立足点在于要求注册会计师从更高层次上把握重大错报风险,它要求注册会计师必须了解被审计单位及其环境的变化(包括内部控制),以充分识别和评估会计报表重大错报风险,并针对评估的重大错报风险,设计和实施控制测试和实质性测试。与旧审计准则相比,新审计准则在审计程序方面的重大变化,主要体现在以下几个方面:注册会计师应加强对审计单位及其环境的了解;为了实现评估重大错报风险目的所实施的审计程序称为风险评估程序。新审计准则要求注册会计师在审计的所有阶段,实施风险评估程序;注册会计师应当将识别和评估的风险与实施的审计程序挂钩;注册会计师应针对重大的各项交易、账户余额、列报和披露实施实质性测试程序;注册会计师应将识别、评估和应对风险的关键程序形成审计工作记录,以保证执业质量,明确执业责任。

(二)新审计准则的实施对审计成本的影响

通过分析可以看出,实施新审计准则会导致审计成本的增加,主要原因如下:

1.新审计准则的实施增加了事务所审计工作的直接成本

新准则要求审计的起点由原准则的了解评价企业内部控制,前移和扩大到评估企业重大错报风险,不仅要求实施风险评估程序、对企业的固有风险和控制风险进行评估,还要对企业所处的行业大环境、企业战略进行分析评价。从收集资料、整理资料到分析评估,再到建立恰当的数学模型进行风险量化,都要花费审计人员相当的时间,增加了审计项目的直接成本。

2.新审计准则的实施引起管理成本的增加

作为一种适应知识经济时代的新的审计模式,新审计准则不仅要求注册会计师具备扎实的专业基础、专业判断能力以及管理、数理统计等多方面的知识,还需要有较高的风险识别能力和分析能力。因此实施新审计准则需要更多有经验的合伙人及高级审计人员的参与,并对其提供相关知识的培训,这会导致人力成本增加,也会相应地增加审计的总成本。所以从理论上讲,新审计准则的实施,导致会计师事务所审计成本的增加而理应带来审计收费的提高。

三、研究设计

(一)研究思路

国内会计师事务所现行的审计收费标准是按财政部门规定的指导价(最低价),以资产总额作为收费的依据。以深圳地区年度会计报表审计收费标准为例:资产总额100万元以下的最低收费额4 000元;资产总额101-500万元的最低收费额6 000元;资产总额501-1000万元的最低收费额8 000元;资产总额1 001-3 000万元的最低收费额10 000元;资产总额3001-5000万元的最低收费额20 000元;资产总额5 001-7 000万元的最低收费额30 000元。

为了分析2005年-2006年审计收费有无增长,本文的研究思路如下:

第一步:根据2005年的审计费用和2005年的资产总额推导出审计费用和资产总额关系的回归方程。

第二步:利用上述回归方程和2006年的资产总额计算出2006年的预计审计收费。

第三步:将2006年预计的审计收费与实际的审计收费进行显著性检验(如果没有显著性差异则证明审计费用并无增加)。

(二)数据来源和样本构成

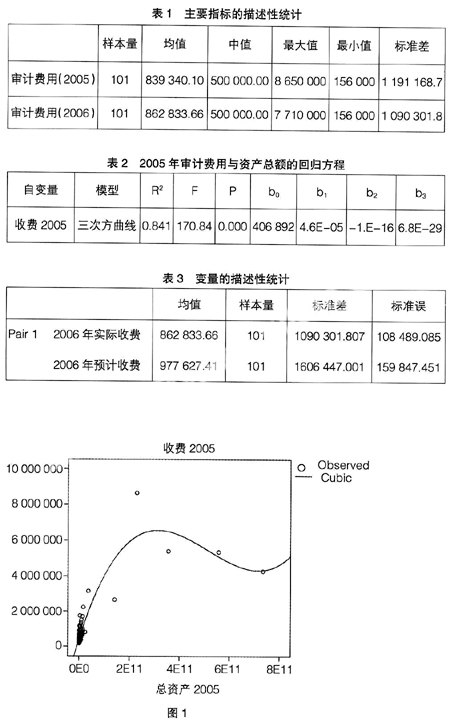

本文研究所需的样本全部取自深沪两市A股上市公司2005年和2006年年报。在选取样本时,本文剔除了2005或2006年未公布年度审计费用的上市公司,剔除了所公布的审计费用中含上年度审计费用、含验资等特殊服务费用和差旅费补助另算的上市公司和境内境外审计费用没有分开的上市公司以及资产负债率等指标具有特殊性的银行类上市公司。审计费用计量单位为万元。最后得到了有效样本101个,现采用SPSS统计包软件对两个年度的审计费用进行描述性统计,结果如表1。

(三)实证结果

本文利用SPSS12.0统计软件对2005年的审计收费和资产总额进行分析,用曲线回归方程对样本数据进行拟合,根据点的分布,得到三次方曲线与数据的拟合较好(见图1):

F=b0+b1×X+b2×X2+b3×X3

其中,X为资产总额;F为审计收费

从表2可以看出,本文的审计收费方程整体上还是高度显著的(F=170.84,P=0.000),其解释能力也较强,样本测定系数R2为0.841。

将各上市公司2006年的资产总额代入上面的方程式,计算出2006年各公司的预计审计收费,与2006年的实际收费比较,其描述性统计如表3。

对2006年的预计审计收费与实际审计收费进行显著性检验,其结果如表4。

由此可见,T=-1.242,P>0.05,差异不显著,即2006年的预计审计收费与实际审计收费不具有显著性差异。也就是说,对2006年年报的审计并未由于新审计准则的实施而相应地提高审计收费。

四、研究结论

通过以上实证分析表明,新审计准则实施后审计收费并未提高,这与理论上的分析不符。笔者认为,之所以会出现这种情况,是由于以下两个方面的原因:

(一)在实务中新审计准则并未严格执行

相当部分的会计师事务所在2007年的执业中根本没有遵循新执业准则所倡导的风险导向审计理念,没有执行风险导向审计程序,仍然按照老审计准则的要求执业。即使有部分注册会计师执行了新的风险导向审计准则,但其大多数仅是套用了或多或少的几张风险导向审计的工作底稿,实际上并没有真正贯彻风险导向审计理念,没有真正实施风险导向审计程序,所实施的风险导向审计程序与其后的进一步审计程序毫无关联,不具有利用风险评估来导向审计的作用,仅是为了表示其执行了风险导向审计准则走形式而已。其一,新审计准则本身执行难度大。新审计准则在借鉴国际审计准则时,有一个原则即为了保持与国际准则的趋同,不敢随便改变国际准则的意思,有相当一部分准则条款进行直译,所以理解起来比较吃力,且新准则及其指南过于理论和原则,不具有可操作性,中注协至今仍未能出台新准则的工作底稿指南,使得注册会计师缺少具有指导性、可操纵性和理论联系实际的实务类教材,从而不知究竟应如何规范操作。其二,条件不成熟。我国注册会计师执行风险导向审计准则是仓促上阵。实际上,我国目前还没有完全具备执行新的风险导向审计准则的前提和条件,如注册会计师的综合素质、被审计单位的经营管理水平、管理现状及财务会计的核算基础(特别是中小企业)等。

(二)在竞争激烈的审计市场中提高收费是不可行的

尽管审计项目的契约是自由的,但事实上客户拥有对会计师事务所聘用、续聘、决定审计费用水平的控制权,由于我国会计市场发展不成熟,市场供大于求,会计师事务所数目众多但是规模较小。在这种情况下会计师事务所受自身经济利益的驱动,为了拉生意或者保住生意而不能提高审计收费,有的甚至降低收费。

【参考文献】

[1] 陈冬华,周春泉.自选择问题对审计收费的影响. 财经研究,2006,(3):44-55.

[2] 李爽,吴溪. 审计定价研究:中国证券市场的初步证据. 北京:中国财政经济出版社,2004.

[3] 王振林.审计收费的决定与审计质量. 上海财经大学博士学位论文,2002.

[4] Chaney,P.K.,Jeter,D.C.,and Shivakumar Lakshmanan.2004.self-Selection of Auditors and Audit Pricing in Private Firms.The Accounting Review:51-72.

- MOOC背景下以课程开发为核心的大学英语教材出版研究

- 充分运用资源禀赋做好主题出版

- 书架

- 从《刮痧》看文化出版中的文化冲突与交融

- 用童年的“痛”呼唤抱诚守真的心

- 数字期刊产业发展的深度探索

- 历史与现在

- 翻译出版应关注的读者因素

- 中国文学翻译出版“走出去”:问题与对策

- “互联网+”时代图书馆信息服务浅析

- 数字出版产业发展的挑战

- 安徽少年儿童出版社成功举办2016年新春发布会

- 十年磨一剑 两位老教授再添新著

- 《辞源》第三版出版座谈会在京举行

- 乐乐趣“世界经典立体书珍藏版”新品发布会在京举行

- 上海人民社推《邹碧华传》

- 2015中国书业年度评选揭晓

- 《汤小团》之两汉传奇卷新书发布会在京举行

- 浙少社推出马原首部童话作品

- 《李铁映社科文集》出版座谈会在京举行

- 2016中少大低幼新年感恩答谢会暨新书发布会在京举行

- 2016年国际数字出版产业发展展望

- 全民阅读转型与提升展望

- 移动互联环境下的融合新发展

- 2016,出版业在互联网中寻求变革

- phew

- '-phies

- phil

- philanthropic

- philanthropically

- philanthropies

- philanthropist

- philanthropistic

- philanthropists

- philanthropy

- philistine

- philo

- philosopher

- philosopheress

- philosophers

- philosophership

- philosopherships

- philosophic

- philosophical

- philosophically

- philosophicalness

- philosophicalnesses

- philosophies

- philosophies'

- philosophy

- 融洽契合

- 融洽无间

- 融洽极了

- 融洽的感情

- 融洽调和

- 融洽,亲近

- 融流

- 融浃

- 融液贯通

- 融混

- 融渥

- 融溢

- 融溶

- 融滑

- 融然

- 融熠

- 融畅

- 融结

- 融结为一体

- 融聚

- 融蚀

- 融融

- 融融怡怡

- 融融曳曳

- 融融泄泄