黄世英

【摘 要】 本文从增值表编制的基本原理“增值额=分配额”,即等式的左边表示企业新创造的价值,也就是企业对各个利益集团的贡献;等式的右边表示企业当期新创造价值的分配,反映了企业的社会责任作为评价指标出发,呼吁建立增值额在社会各界公平合理的分配比例,以及建立评价企业经营业绩的新标准的建议。

【关键词】 增值表; 合理比例; 和谐共赢

一、引言

企业是拥有一定数量、一定技术水平的生产设备和资金,具有开展一定生产规模和经营活动的场所;具有一定技能、一定数量的生产者和经营管理者;从事社会商品的生产、流通等经济活动;进行自主经营,独立核算,并具有法人地位;生产经营活动的目的是获取利润的经济组织。而企业的任务是:首先为国家做贡献,上交税金和费用;其次是为企业自身发展做贡献,要维持企业再生产;最后要为员工谋福利。明确了企业的概念和任务,就不难评价企业的业绩。以往对企业业绩评价有以财务指标为主的评价,有平衡记分卡的评价等等。评价角度主要是站在国家、银行、企业三个角度对企业来评价的。随着知识经济时代的到来,知识和新技术将成为企业财富的主要来源,人力资本成为企业发展的关键因素,财务评价指标也应以企业利益相关者财务理论为基础,站在利益相关者的角度来设计。

二、构建增值额合理分配比例的重要性

(一)企业管理目标实现的需要

企业要长期生存下去,在求生存中求发展并获得盈利是企业的管理目标。增值额恰恰反映了企业在一定时期所得营业收入相对于物质消耗的关系。如果其他因素不变,每单位物质消耗所产生的增值额越大,说明企业的“生产率”越高,经营管理的效益越好。要保持良好的效率,要构建和谐社会,使社会各界在经济利益上和谐。换句话说就是纯收入(增值额)在社会各界的分配要公平合理。大家均衡才能和谐发展,构成良性循环,那么构建增值额(纯收入)在所有者、员工、债权人、政府四者之间分配情况的比例是提高效率的最好途径。

(二)企业财务管理目标实现的需要

我国长期以来为了实现企业管理目标,提出企业财务管理的目标是“股东财富最大化”和“企业价值最大化”,不把“提高员工收入”作为财务管理的目标之一,三个会计报表主要是为所有者设计的,也兼顾了债权人和政府的要求,唯独忽视员工的合法权益。马克思早就指出资本本身是不会自行增值的,利润只能由员工的劳动创造出来。要想使员工多为企业创造利润,就要注重提高员工的收入。只有员工们的利益也有所提高,他们才会有积极性,才能把利润最大化,员工和所有者才能都多分得增值。我国企业寿命短,规模做不大的一个主要原因之一就是,企业所有者老想着股东权益最大化,尽量让员工少得,最终不仅谈不上发展,连生存也保不住。所以中国企业进500强的企业一般只是昙花一现,(垄断行业除外),剩下要为生存500年而奋斗。

三、增值额合理分配比例

(一)职工所得与增值额的比例

长期以来,我国企业内部管理一直存在着员工和企业管理者相对立的问题,这主要是员工的地位与他们的现实收入不相匹配引起的。在增值额的分配中将员工视为企业各方平等的合作者,这样可以消除员工与企业的对立。利用增值表在员工劳动报酬与企业增值额之间确定一个合理的比例关系,将企业发展的总体目标分解为员工的个人目标,可以提高其劳动积极性,从而为企业创造效益。规定工资薪金与增值额的标准比例(增值额/工资额),超标准给予奖励,超额越大,奖金越多。员工越是努力工作,越是节约物质和能源消耗,每元工资薪金所创造的财富就越多。

(二)政府所得与增值额的比例

企业与政府利益和谐共存是评价企业社会责任的需要,从政府所得占增值额的比重的合理确定,可以得知企业税负轻重。在我国大家都认为政府拿走的太多,企业的税负过重,且去向不明确。但随着所得税率由33%下降为25%,我国企业的税负会进一步下降。政府所得与增值额比例的合理尺度,还有待于专家学者通过理论和统计实践的不断摸索,找出科学合理的比例。

(三)债权人所得与增值额的比例

债权人所得占增值额的比例份额是否合理,决定了企业生存发展的风险大小,与企业的资产负债率高低关系密切,债权人所得占增值额的比例高,说明企业的资产负债率也高。目前的金融危机提醒人们,不合理的债权人所得与增值额的比例,迟早会给企业带来麻烦。

(四)股东所得与增值额的比例

股东所得与增值额的比例高低,反映投资者享有增值的份额。如该指标较高,有利于吸引投资者;如该指标较低,将降低对投资者的吸引力。合理的股东所得与增值额的比例,才能激励股东的投资,保证企业的现金流和资金实力。

四、合理的比例是企业管理任务实现的保证

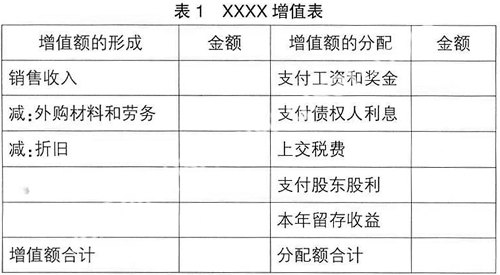

增值表反映的内容是增值额(纯收入)在所有者、员工、债权人、政府四者之间分配情况的报表。关于增值额的计算,主要有两种方法,第一种计算方法是净额计算法:

增值额=销售收入-外购材料和劳务-折旧

=职工工资+税金+股利+利息+本期留存收益

第二种计算方法是毛额计算法:

增值额=销售收入-外购材料和劳务

=职工工资+税金+股利+利息+本期留存收益+折旧

两种方法的主要区别是对折旧的处理方法不同,前者作为收入的扣除数,后者作为增值额的分配数。常用的计算方法是净额计算法。因为净增值额更符合会计学中折旧的定义来评价企业的业绩。一般的增值表如表1所示:

表1中右边前四项加上本年留存收益,各占增值额比例多少?才能体现社会分配的均衡,才能实现企业的目标:生存、发展和获利,如何实现并维持这个目标,只有在企业与社会和谐共赢的前提下,才能做到这一点,而企业与社会的和谐共赢就是增值额的合理分配比例的体现。英国计算得出土地增值在农民、开发商、政府三者之间的合理分配比例近似为.50∶32∶18,我国各行各业增值额的合理分配比例也需要统计数据的支持。所以要想获得合理分配的比例,还需要企业编制增值表,形成历史统计数据,同时也需要学者和企业界的共同努力,建立增值表里各部分的标准比例,评价企业管理水平及经营业绩,也可以借鉴国外的比例,最终建立我们自己的切实可行的,科学的分配比例标准,推动企业为自身发展做贡献,为国家做贡献,为职工谋福利。如果分配比例公允,各得其所,达到和谐的均衡点,企业就会红火发展,社会就会和谐进步。

【参考文献】

[1] 时薛原.对我国企业编制“增值表”相关问题的探析. 会计之友,2007,(6):54-55.

[2] 吴尚宗.构建和谐社会呼唤增值表.会计之友,2008,(1):24-25.

[3] 楼土明.论增值会计.会计研究,1996,(11):25-28.

[4] 娄尔行,张为国.新兴的增值表.会计研究,1985,(1):20-25

[5] 李芳芳.增值表——知识经济时代的呼唤.广西会计,2000,(10).

- 水平四足球直传斜插二过一教学设计

- 小篮球

- 水平二足球脚内侧传 接球教学设计

- 水平一脚内侧变向运球与游戏教学设计

- 不同类型中学体育教师教学效能感水平差异分析

- 体育学科教研活动“六精准”

- 大课间体育活动“三级联动”教研模式的实践探索与成效

- 校园足球心理训练方法设计(之一):兴趣和动机的培养

- 校园足球的“河南现象”

- 农村小学开展奥林匹克教育的实践与探索

- 雅典2004奥林匹克教育评价体系分析

- 体教融合背景下幼儿园体育环境研究

- 基于学习任务背景下儿童运动情景的创设

- 目标教学法在高中女生耐久跑课程中的应用研究

- “共享篮球”管理模式在小学阳光体育中的应用

- 回归教学设计初衷 有效指导体育教学

- 浅谈“四位一体”小学学校体育管理

- 传承运动技术 培养学生能力

- 例释小学生跳绳学练的策略与行动

- 对技术动作“会”的质与量分析

- 基于体育核心素养的学生学期体育评价指标构建与实践策略

- 基于体育学科核心素养的课堂教学内容设计与呈现

- 学校体育的突出问题及一体化解决策略

- 新时代学校体育课程中德育资源挖掘的三重逻辑

- 新时代加强与改进学校体育工作的新思想和新举措(上)

- nonforests

- nonforfeitable

- nonforfeiting

- nonforfeiture

- nonforfeitures

- nonforgiving

- non-forgiving

- nonform

- nonformal

- nonformation

- nonformations

- nonformative

- nonformatively

- nonformidabilities

- nonformidability

- nonformidable

- nonformidableness

- nonformidablenesses

- nonformidably

- nonforming

- nonforms

- nonformulation

- nonformulations

- nonfortifiable

- nonfortification

- 眼内无珠

- 眼凄凄

- 眼到

- 眼刺

- 眼前

- 眼前一亮,胜如吃仔八样

- 眼前一时的声誉

- 眼前亏

- 眼前人

- 眼前出杈儿了

- 眼前只见奖旗飘,忘了敌人在磨刀

- 眼前埋地雷

- 眼前就会收效得利

- 眼前就是祸

- 眼前忧愁的事

- 眼前所见的事物

- 眼前报,还得快

- 眼前无官司,身后无追兵——平安无事

- 眼前无战火,身后无追兵

- 眼前欢

- 眼前欢乐终归土,谁能替死见阎君

- 眼前欢儿

- 眼前疮

- 眼前的事理

- 眼前的利益