徐光华 唐子溦

【摘 要】 随着企业社会责任受到越来越多的关注,商业界正面临着公司社会责任报告日益增多但又缺乏统一标准的情况。本文聚焦以共生视角下的企业发展,以可持续发展为线索分析企业社会责任报告的必要性,通过研究惠普公司企业社会责任报告及其实践成果,就其对企业社会责任报告模式的借鉴进行探讨,并提出完善我国企业社会责任报告的建议与思考。

【关键词】 企业社会责任; 共生理论; 社会责任报告

近年来,随着全球范围内企业社会责任运动的兴起,越来越多的企业开始重视企业社会责任(Corporate Social Responsibility)报告的编制与披露。迄今为止,全球已有2 500多家跨国企业承诺加入由联合国提出的“全球契约”(Global Compact)计划,并在披露公司财务报表的同时发布关于公司履行社会责任的报告。企业社会责任运动在中国可谓方兴未艾,它的出现有其历史必然,是外在压力和内在动力共同作用的结果。一方面是跨国公司通过其供应链,借助认证等方式,从外部迫使我国外向型企业接受其公司社会责任标准;另一方面是我国新时期建设和谐社会的科学发展观对企业提出了可持续发展的新要求。

在这样的背景下,公司社会责任报告也将成为公司对外报告的新方向。截至2007年6月,我国大陆发布社会责任报告的企业已有34家。企业社会责任报告的编制和披露对增强企业运作透明度,提升公司形象和品牌价值,促进企业加强管理,提升管理水平,建设企业诚信文化,进而提高公司综合竞争力和市场地位有着非常重要的意义。

一、共生理论与企业发展

共生现象不仅存在于生物界,而且广泛存在于社会体系之中,在经济学领域企业的共生问题就是指经济主体之间存续性的物质联系,这也是一个研究热点,被一些学者应用到解释全球化以及发展旅游业与环境的关系,分析营销、财务、金融等许多经济领域的问题。经济共生态,是指诸种经济主体单元在一定的共生环境下,通过某种共生模式结合起来创造财富、分享财富所形成的经济关系。因此企业可以被认为是一种微观的经济共生态。

(一)企业共生要素

要把握企业各利益相关者共生的本质,首先要对共生的要素有清楚的认识。如前所述,共生的要素包括共生单元、共生模式和共生环境,在企业共生态的诸要素中,共生单元是基础,共生环境是外部条件,共生模式是关键。本文对企业共生要素的分析就从这里开始。

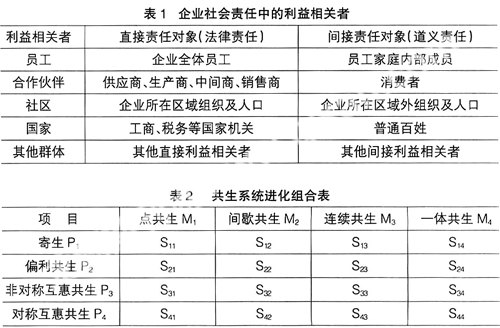

1.共生单元。在不同的共生体中共生单元的性质和特征是不同的,在不同层次的共生分析中共生单元的性质和特征也是不同的。在企业共生体中,每一个企业员工都是共生单元,而在整个企业系统中,员工、设备、资本等是共生单元,在一个行业中,每个企业都是共生单元。在企业共生系统中,各个利益相关者是共生单元。(见表1)。

企业的生存和发展离不开这些主次利益相关者,因此企业必须具有共生理念,在共生理念的指导下,企业在经营过程中,特别是在进行决策时,除了考虑企业本身的利益还应适当考虑与企业行为有密切关系的其他利益群体以及社会的利益,还需包括未和企业关系密切的利益群体的利益。企业除了考虑其行为对自身是否有利,还考虑对他人、对社会、对后代、对非人类群体是否有不利的影响,如是否会造成公害、环境污染、浪费资源等。

2.共生模式。共生模式,是指共生单元之间相互作用或结合的形式。任何完整的共生关系都是行为方式和共生程度的具体结合。共生关系不是固定不变的,它随共生单元的性质变化及共生环境的变化而变化。

共生系统的状态变化主要体现在共生模式的变化,因此,共生系统的进化也就体现在两方面:一是由点共生向一体化共生方向进化,用方向向量M表示;方向表现为组织化程度逐渐提高;二是由寄生向对称互惠共生进化,用方向向量P表示,表现为共生能量分配对称性提高。(见表2)

在这些共生系统不同的状态中,S11是最简单、最原始的共生状态,对共生体的进化推动最小,而S44是最复杂、最高级的共生态,对共生体进化的推动力最大,是共生体努力成就的一种状态。

3.共生环境。共生单元以外的所有因素的总和构成共生环境。与植物共生的菌类存在土壤环境或水环境,植物存在大气环境及其他动植物构成的环境,与企业共生体对应的有市场环境和政策等,既受到企业外部因素的影响,也受企业内部因素的影响。通过分析总结,构成企业共生环境的主要因素包括:传统文化,企业家、员工素质,政府政策导向和企业成长阶段等。

(二)企业共生关系

企业组织最大的特点是生存在一系列相互需求、相互依存的共生关系中。企业的生存发展依赖着其他利益相关者。通过技术变换,生产出产品和服务,为客户提供生产资料,企业为客户提供使用价值,客户予以等价的回报,从而达到生存的共享——交换生存;企业要求生存、发展,客观上要求在生产要素市场上供应商提供生产要素或生产资料,企业才能制造出客户所需产品,通过出售产品来获得利润,而企业向供应商回报资金;员工是企业的最基本单位,企业需要员工辛勤的工作来为它们创造财富,离开了员工的努力,企业将无法生存,企业也为员工的付出提供补偿;企业需要政府制定相关法律来约束自己和竞争者的行为;企业需要股东注入资金来维持自身生存发展的需要;企业需要债权人来获得自己长期发展的必要资金;企业需要与其他企业之间通过兼并、合资、合作和独立等方式来不断壮大自己;企业需要了解竞争者的状况来更新自己的产品、提高自己的技术,维持其生存发展的需要。这些利益相关者综合在一起,构成了企业的共生圈。

二、社会责任报告、财务报告与企业共生发展

财务年报作为公司发布年度财务信息的关键载体,其重要程度已经广为人知,但是共生理论的主要思想要求企业从长远的战略出发,站在构建和谐社会的角度重视社会责任,综合考虑各个利益相关者的利益,处理好与各个利益相关者的共生关系,追求与各个利益相关者的和谐、共赢,而不是把经济利益放在首位。因此与历经百年发展历史的财务报告制度相比,以企业自愿披露经济、环境和社会方面等非财务信息为基础的企业社会责任报告以及可持续发展报告制度是一个相对新鲜的事物,一些具有前瞻意识的公司开始将社会责任报告的发布作为企业核心商业价值与战略的一个重要组成部分,以创造企业责任竞争力,提升企业的商业价值。

(一)社会责任与企业可持续发展

共生理论的主要思想要求企业放远目光,注重长期经济效益,关注企业与所有共生单元的共生共存。因此,企业社会责任的目标是可持续发展,构建企业与社会的和谐共生。

自20世纪70年代以来,可持续发展思想逐渐成为一种社会共识。美国世界观察研究所所长莱斯特·R·布朗教授认为,“持续发展是一种具有经济含义的生态概念。一个持续社会的经济和社会体制的结构,应是自然资源和生命系统能够持续的结构”。

企业社会责任并非是公司无原则、无节制地为自己包揽额外的义务,实质上恰恰是企业基于收益成本分析的一种管理之道。传统上一直作为企业负担的环保问题已经发生质的变化,它正在脱离利他主义的范畴,成为与企业竞争力密切相关的战略要素,Q(质量)、C(成本)、T(时效)、S(服务)的四维竞争模式已被[Q、C、T、S、E(环境)]的五维竞争新模式所取代,实施经济、社会、生态效益协调发展的“三赢”(win-win-win)战略已是21世纪企业的必然选择。

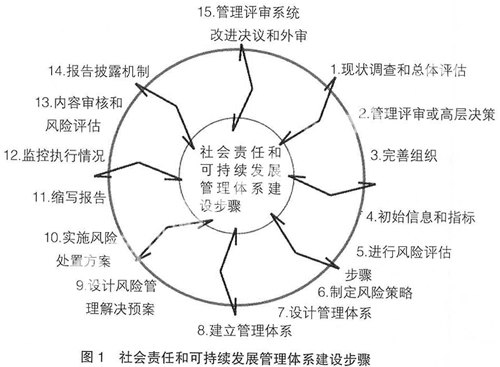

企业履行社会责任正逐渐由最初的面对社会环境的变化而采取的一种被动行为发展成为企业追求长远利益的一种内在要求。企业在进行社会责任决策时,必需面临在当前利益与持续发展两者之间进行权衡,所以企业履行社会责任是为了实现长期发展战略,不断提升其竞争能力的一种管理思想,也是推动可持续发展的重要力量。(见图1)

(二)财务报告的局限性与社会责任报告的必要性

财务报告及指标体系在一定程度上反映了企业经营成果,显示公司的战略及其实施和执行是否正在为最终经营结果的改善作贡献,并概括了有关已经采取的行动的容易计量的经济结果,直接体现了企业各利益相关者的利益。

财务报告以企业经济责任为核心,然而企业在进行绩效评价的时候,不能够片面强调单一的、由会计核算资料生成的财务指标评价体系而忽视了企业的法律责任、生态责任和伦理责任等社会责任的分析。原因在于:其一,财务指标往往是以年度为考核周期来制定的,而企业的战略往往需要多年的实施才能显现其实施效果。这样某个单一年度的财务指标就难以准确、客观地反映企业战略的实施情况,容易对企业战略的实施产生误导。其二,过分依赖财务指标,夸大财务指标在绩效评价中的作用,会导致企业以投资者利益为中心的经济价值观过于强调投资者在企业中的地位,不充分考虑企业的其他利益相关者从而忽略了其他利益相关者在企业中的应有地位,容易产生局部经济利益倾向和短期经济利益倾向,从而使企业行为严重背离企业战略发展的目标与方向以及偏离可持续发展的轨道。

因此,必须引入企业社会责任报告,立足于企业整体,强调企业整体利益和长远利益的最大化,以更具战略意义的方式将财务、营销和研究开发等公司职能部门联系起来,建立内部对话机制,并作为建设、维持和不断完善利益相关方参与的重要工具,建立互相之间的信任。具有过程适时跟踪评价、企业整体角度评价、注重未来预期评价、易于分清责任使控制更为有效以及与企业发展战略密切相关等优点。例如,通过增加投入以提高顾客满意度、现有顾客对企业的忠诚度、潜在顾客的人数等,可以促使企业实现未来经营绩效的提高。另外,由于侧重于过程评价而非事后评价,企业管理当局可以及时、连续地对所要控制的项目进行跟踪监督,从而极大地提高企业绩效评价结果的时效性。

三、结论

我国的公司社会责任实践起步较晚,进入21世纪后才开始有一些非政府组织通过举行论坛等活动传播公司社会责任的理念。企业社会责任的概念引入国内的时间并不长,但目前,企业社会责任的理念已经被越来越多的人士和企业所接受。

借鉴国际大公司的经验,秉持企业共生理论的理念,摸索出符合我国国情的企业社会责任信息披露制度,鼓励国内企业定期公布企业社会责任报告,将是未来需要重点考虑的方面。希望通过企业、公众与社会的共同努力,能推动更多的企业公布规范标准的社会责任报告,以帮助投资者和投资机构确保资金投向那些从事有社会责任感的活动,道德水准较高的企业,同时也能让消费者、投资者、政策制定者、雇员更好地监督企业行为,最终使国内企业选择健康、可持续和共生的发展路径。●

【参考文献】

[1] 袁纯清.金融共生理论与城市商业银行改革[M].北京:商务印书馆,2002.

[2] 吴飞驰.企业的共生理论——我看见了看不见的手[M].北京:人民出版社,2002.

[3] 徐光华,陈良华,王兰芳.战略绩效评价模式:企业社会责任嵌入性研究[J].管理世界,2007,11.

[4] 徐光华.基于共生理论的企业战略绩效评价研究[M].经济科学出版社,2007.

[5] Aupperle,K.E,Carroll,Archie B. and Hatfield,J.D.An empirical investigation of the relationship between Corporate Social responsibility and Profitability[J].Academy of Management Journal,1985,(28):446-463.

[6] Carroll. Archie B. Corporate social responsibility:Evolution of a definitional construct[J].Business&Society;,1999,

(38):268-295.

- 小学体育教学中有效实施安全教育初探

- 翻转课堂应用于小学数学分层教学的尝试

- 实现小学语文高效教学探析

- 社区传统文化资源在校园微改造中的开发和应用

- 小学班主任如何在班级管理中开展德育工作

- 初中音乐如何实现快乐教学

- 小学语文教学中学生 学习兴趣的激发与培养

- 新时代新常态下学校管理策略例谈

- 浅谈语文教学的三个“心”

- 浅析运用参数分离法突破高考导数压轴题

- 小学高年级英语课外阅读 面临的问题及优化措施

- 家教沙龙,让孩子享受教育的幸福

- 营造立德树人环境,打造音乐智慧课堂

- 初中英语核心素养的阅读教学赏析

- 核心素养下的“三段七步”高效英语课堂

- 打造“学案”学习平台,培养小学生学习数学能力

- 以语文核心素养为培养目标 的小学语文概括能力教学与实践

- 浅谈单亲家庭子女的教育问题

- 浅谈Phonics教学心得

- 基于项目式学习的信息技术创新 实践课程有效实施策略

- 小学班级管理策略探析

- 学生学习兴趣的激发 浅谈初中政治教学中

- 初中《道德与法治》教学中 渗透社会主义核心价值观探析

- 普通高中德育微课设计策略

- 小学生课外阅读兴趣 培养的实践与研究

- prepolished

- prepolishes

- prepolishing

- prepolitical

- prepolitically

- preponderance

- preponderances

- preponderant

- preponderantly

- preportray

- preportrayal

- preportrayals

- preportrayed

- preportraying

- preportrays

- preposition

- pre-position

- prepositional

- prepositionally

- prepositioned

- pre-positioned

- pre-positioning

- prepositioning

- prepositionless

- prepositions

- 乐器齐全,演奏场面盛大

- 乐团

- 乐团的司令

- 乐园

- 乐国

- 乐土

- 乐土重迁

- 乐圣

- 乐圣衔杯

- 乐在其中

- 乐地

- 乐坏

- 乐坛

- 乐坛双璧

- 乐境

- 乐声

- 乐声余韵无穷,不绝于耳

- 乐声和盛

- 乐声和谐

- 乐声婉转悠扬

- 乐声平和、和顺

- 乐声急促悲壮

- 乐声曲调

- 乐声歌声不断,热闹非凡

- 乐声洪亮