温玉彪

【摘 要】文章从企业合并形成的长期股权投资与非企业合并形成的长期股权投资两个方面,阐述了确定初始投资成本时应遵循的原则及会计处理,以帮助注册会计师考生更好的学习和把握这部分内容。

【关键词】长期股权投资;初始成本;会计处理

一、企业合并形成的长期股权投资

(一)何为企业合并

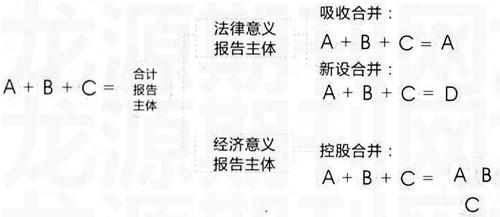

企业合并是将两个或两个以上独立的企业合并形成一个报告主体的交易或事项,企业合并的形式主要有以下三种:吸收合并(又叫兼并);新设合并;控股合并。

企业合并图解如下:

应当注意的是:吸收合并与新设合并均不会产生长期股权投资,只有控股合并才会产生长期股权投资;吸收合并与新设合并均形成法律意义上的会计报告主体,而控股合并则形成经济意义上的会计报告主体;吸收合并是合并方花钱买被合并方的净资产,而控股合并是合并方(或购买方)购买被合并方(或被购买方)的长期股权投资。

(二)控股合并类型

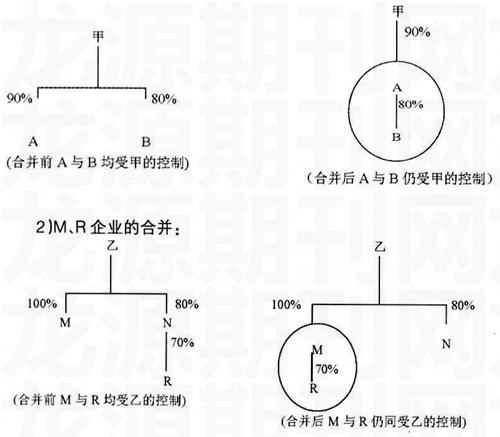

1.同一控制下的控股合并

(1)何为同一控制下的控股合并

所谓同一控制下的控股合并是指参与合并的各方,在合并前后均受相同一方或相同多方的控制(即合并双方在合并前具有关联方关系)。

1)A、B企业的合并:

(2)确定初始成本

1)合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的

第一,确认原则

合并方应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本。长期股权投资的初始投资成本与支付的现金,转让的非现金资产及所承担债务账面价值之间的差额,应当调整资本公积(资本溢价或股本溢价);资本公积(资本溢价或股本溢价)的金额不足冲减的,调整留存收益(盈余公积和未分配利润)。

第二,会计分录

ⅰ.差额在贷方时

借:长期股权投资(被合并方所有者权益账面价值×持股比例)

累计折旧

固定资产减值准备

贷:固定资产(转让非现金资产)

银行存款(支付现金)

长期借款(承担债务)

资本公积——资本溢价

ⅱ.差额在借方时

借:长期股权投资(被合并方所有者权益账面价值×持股比例)

累计摊销

无形资产减值准备

资本公积——资本溢价(以余额为限)

盈余公积(以余额为限)

利润分配——未分配利润(剩余差额)

贷:无形资产(转让非现金资产)

银行存款(支付现金)

长期借款(承担债务)

ⅲ.无差额时(略)

第三,实例分析

甲公司与乙公司同属于A公司的两个子公司,2008年6月1日,甲公司以银行存款支付100万元,同时转让一台机器设备,其原始价值为80万元,已累计折旧15万元,已计提的固定资产减值准备5万元,同时又承担A公司40万元的长期借款的还款义务取得乙公司所有者权益的80%,同日,乙公司所有者权益的账面价值为120万元,甲公司资本公积(资本溢价)的余额为18万元,盈余公积的余额为6万元。要求编制甲公司的会计分录。

借:长期股权投资 96 (120×80%)

累计折旧 15

固定资产减值准备 5

资本公积——资本溢价18

盈余公积 6

利润分配——未分配利润80

贷:固定资产 80

银行存款 100

长期借款 40

2)合并方以发行权益性证券方式作为合并对价的

第一,确认原则

合并方应当在合并日按照取得被合并方所有者权益账面价值的份额作为长期股权投资的初始投资成本,按发行股份的面值总额作为股本,长期股权投资的初始投资成本与所发行股份面值总额之间的差额,应当调整资本公积(股本溢价),资本公积(股本溢价)不足冲减的,调整留存收益(盈余公司和未分配利润)。

第二,会计分录

ⅰ.差额在贷方时

借:长期股权投资(被合并方所有者权益账面价值×持股比例)

贷:股本

资本公积——股本溢价

ⅱ.差额在借方时

借:长期股权投资(被合并方所有者权益账面价值×持股比例)

资本公积——股本溢价(以余额为限)

盈余公积(以余额为限)

利润分配——未分配利润(剩余差额)

贷:股本

ⅲ.无差额时

借:长期股权投资(被合并方所有者权益账面价值×持股比例)

贷:股本

第三,实例分析

甲公司和乙公司同为A集团的子公司,2007年8月1日甲公司发行600万股普通股(每股面值为1元)作为对价取得乙公司60%的股权,同日,乙企业账面净资产总额为1 300万元。

借:长期股权投资780(1 300×60%)

贷:股本600

资本公积——股本溢价 180

2.非同一控制下的控股合并

(1)何为非同一控制下的控股合并

非同一控制下的控股合并是指参与合并的各方在合并前后均不受同一方或相同多方的最终控制的合并交易。也可以理解为除同一控制下的控股合并以外的控股合并,或合并前合并双方不存在关联方关系的控股合并。

(2)确定初始成本

1)确认原则

购买方应当在购买日按照确定的企业合并成本作为长期股权投资的初始投资成本,企业合并成本包括购买方付出的资产,发生或承担的负债,发行的权益性证券的公允价值以及为进行企业合并发生的各项直接相关费用之和。

2)会计分录

第一,购买方以付出资产进行合并时

ⅰ.支付现金资产

借:长期股权投资

贷:银行存款(既包括直接支付现金,又包括支付的直接相关费用)

ⅱ.转让库存商品

借:长期股权投资

贷:主营业务收入(按公允价值)

应交税费——应交增值税(销项税额)

银行存款(支付的直接相关费用)

借:主营业务成本(按账面价值)

存货跌价准备

贷:库存商品

ⅲ.转让固定资产

借:长期股权投资

累计折旧

固定资产减值准备

贷:固定资产

银行存款(支付的直接相关费用)

营业外收入(公允价值高于账面价值的差额。反之则计入营业外支出的借方)

ⅳ.转让无形资产(可比照固定资产进行处理)

第二,购买方以承担债务进行合并时

借:长期股权投资

贷:短期借款或长期借款

银行存款(支付的直接相关费用)

第三,购买方以发行权益性证券方式进行合并时

借:长期股权投资

贷:股本

资本公积——股本溢价

银行存款(支付的直接相关费用)

3)实例分析

甲公司2008年4月1日与乙公司原投资人A公司签订协议,甲公司和乙公司不属于同一控制下的公司,甲公司以库存商品和承担A公司200万元的短期还贷款义务取得A公司持有的乙公司股权,2008年7月1日购买日乙公司可辩认净资产的公允价值为1 000万元,甲公司取得70%的份额,甲公司投出库存商品的公允价值为500万元,增值税额85万元,账面成本为400万元,其中已计提的存货跌价准备为80万元。则甲公司的会计处理如下:

借:长期股权投资 785(500+85+200)

贷:短期借款200

主营业务收入500

应交税费——应交增值税(销项税额) 85

借:主营业务成本 320

存货跌价准备 80

贷:库存商品400

库存商品公允价值500万元与账面价值320万元的差额,体现在利润表的营业利润中。

二、非企业合并形成的长期股权投资

(一)以支付现金方式取得的长期股权投资

1.计算初始成本

初始成本=买价+应支付的相关税费-买价中包含已宣告而尚未支付的现金股利

2.编制会计分录

借:长期股权投资(初始成本)

应收股利(买价中包含的现金股利)

贷:银行存款

3.实例分析

2008年5月2日,甲公司从证券市场上购入乙公司发行在外1 000万的股票作为长期股权投资,每股8元(含已宣告但尚未支付的现金股利0.5元),实际支付价款800万元,另外支付相关税费40万元。

初始投资成本=8 000+40-1 000×0.5=7 540

借:长期股权投资7 540

应收股利500

贷:银行存款8 040

(二)以发行权益性证券方式取得的长期股权投资

1.计算初始成本

初始成本=所发行权益性证券的公允价值

2.编制会计分录

借:长期股权投资

贷:股本

资本公积——股本溢价

应特别注意的是,为发行权益性证券支付的手续费、佣金等费用应从权益性证券的溢价收入中扣除,溢价收入不够扣除的,应依顺序分别冲销盈余公积和未分配利润。

3.实例分析

2008年7月1日,甲公司发行股票200万股作为对价向A公司投资,每股面值1元,实际发行价格为每股3元,实际支付的手续费用480万元,盈余公积余额为30万元。要求编制甲公司的会计分录。

借:长期股权投资 600

贷:股本200

资本公积——股本溢价 400

借:资本公积——股本溢价400

盈余公积 30

利润分配——未分配利润50

贷:银行存款 480

(三)以接受投资人投入方式取得的长期股权投资

1.计算初始成本

初始投资成本=合同或协议约定的价值(合同协议约定的价值不公允的除外)

2.编制会计分录

(1)合同协议约定的价值=公允价值时

借:长期股权投资

贷:实收资本

(2)合同约定的价值>公允价值时

借:长期股权投资(按公允价值)

资本公积——资本溢价(双方差额)

贷:实收资本(按约定价值)

(3)合同约定的价值<公允价值时

借:长期股权投资(按公允价值)

贷:实收资本(按约定价值)

资本公积——资本溢价(双方差额)

3.实例分析

2009年10月1日,甲公司接受乙公司投资,乙公司将持有的对丙公司的长期股权投资投入到甲公司,乙公司持有的对丙公司的长期股权投资的账面余额为800万元,未计提减值准备。甲公司和乙公司投资合同约定的价值为1 000万元,甲公司的注册资本为4 000万元,乙公司投资持股比例为20%。

甲公司的会计处理为:

借:长期股权投资1 000

贷:实收资本 800 (40 000×20%)

资本公积——资本溢价200

(四)以债务重组方式取得的长期股权投资

1.计算初始成本

初始投资成本=受让股权的公允价值

2.编制会计分录

借:长期股权投资(受让股权公允价值)

坏账准备(已计提的坏账准备)

营业外支出——债务重组损失(倒挤差额)

贷:应收账款

3.实例分析

A公司应收D公司账款余额为300万元,因D公司发生财务困难,A公司同意D公司用其持有的E公司的一项长期股权投资抵偿债务,该项长期股权投资的账面余额为260万元,未计提减值准备,公允价值为270万元,A公司取得对E公司的股权投资后作为长期股权投资核算。则A公司的会计处理如下:

借:长期股权投资——E公司270

营业外支出——债务重组损失30

贷:应收账款——D公司 300

(五)以非货币性资产交换方式取得的长期股权投资

1.计算初始成本

(1)采用公允价值模式计量时

初始投资成本=换出资产的公允价值+应支付相关税费±补价

(2)采用账面价值模式计量时

初始投资成本=换出资产的账面价值+应支付相关税费±补价

2.编制会计分录(假设换出资产为库存商品且支付了补价)

(1)采用公允价值模式计量的

借:长期股权投资

贷:主营业务收入(按换出存货公允价值)

应交税费——应交增值税(销项税额)

银行存款(支付的补价)

借:主营业务成本

存货跌价准备

贷:库存商品

(2)采用账面价值模式计量的

借:长期股权投资

存货跌价准备

贷:库存商品(按换出存货的账面余额)

应交税费——应交增值税(销项税额)

银行存款(支付的补价)

3.实例分析

(1)采用公允价值模式计量的

A公司以5辆小汽车换取B公司持有的对D公司长期股权投资,A公司5辆小汽车的账面原价为200万元,已计提折旧40万元,未计提减值准备,公允价值为150万元,B公司持有的对D公司的长期股权投资账面价值为180万元,公允价值为170万元,A公司支付了20万元现金。不考虑相关税费,双方交易具有商业实质,且公允价值是可靠的。

A公司会计处理:

借:固定资产清理160

累计折旧40

贷:固定资产——小汽车200

借:长期股权投资——D170 (150+0+20)

营业外支出10 (150-160)

贷:固定资产清理 160

银行存款 20

(2)采用账面价值模式计量的

A公司以持有M公司的长期股权投资换入C公司持有的N公司的长期股权投资。A公司持有M公司的长期股权投资的账面余额为200万元(采用成本法核算),公允价值为210万元,未对该项投资计提长期股权投资减值准备,C公司持有N公司的长期股权投资的账面余额为170万元(采用成本法核算),公允价值为190万元,未对该项投资计提长期股权投资减值准备。A公司收到补价20万元,双方交易不具有商业实质。

A公司会计处理如下:

初始成本=200+0-20=180(万元)

借:长期股权投资——N公司180

银行存款 20

贷:长期股权投资——M公司200

- PYTHON双语教学探索

- 高中生物中染色体变异类问题的解题方法探析

- 在信息化教学背景下水质监测实验课程的改革与探索

- 初中道德与法治生活化教学探究

- “互联网+”下的中职学生思想政治教育分析

- 互联网+时代体育教育专业学生人文素养提升对策研究

- 物理教学中探究式教学法的应用探讨

- 关于“大思政”教育格局下的高职思政课教学改革与实践

- 定向越野运动在高校军训中的应用价值及应用策略

- 对高职院校青年教师体育锻炼现状的调查与分析

- PBL教学法在高职护理教学中的应用探讨

- 大数据视角下高校思政教育的转向与发展路径探讨

- 试论高校辅导员队伍现状及建设路径

- 仿真实训在通信技术专业教学的应用研究

- 电气高压试验危险性分析及防范措施

- 电气自动化技术在生产运行电力系统中的运用

- 雲露湖水库向打磨岗灌区供水可靠性分析

- 基于ANSYS下的燃气燃烧仿真

- 散杂货堆场货1、货2铁路线增加渡线的方案设计与实施

- 自由电子过桥

- 浅析现代机械制造中机电一体化技术的应用殷达方自由电子过桥

- 研制隔离开关带电除锈及加注润滑脂装置的探讨

- 机械设备中的液压系统维护与保养方法研究

- 煤炭深加工废弃物的综合利用

- 双氧水改性对活性炭纤维表面结构的影响

- noncommiseratively

- non-commission

- non-commissioned

- noncommitally

- noncommitment

- noncommitments

- non-committal

- noncommittal

- non committal

- non-committalism

- non-committally

- noncommodities

- noncommodity

- noncommunal

- noncommunally

- non-communicant

- noncommunicating

- non-communicating

- noncommunication

- noncommunications

- noncommunicative

- noncommunicatively

- noncommunicativeness

- noncommunicativenesses

- noncommunist

- 竦然

- 竦然起敬

- 竦爽

- 竦眙

- 竦神

- 竦秀

- 竦立

- 竦竣

- 竦竦

- 竦耳

- 竦肩

- 竦肩缩颈

- 竦论

- 竦诮

- 竦踊

- 竦身

- 竦身而立

- 竦辔

- 竦震

- 竦首

- 竦骇

- 竦魂骇目

- 竪

- 竫

- 竫嘿