高如云

【摘 要】 提高相关的会计信息披露质量有助于社会保障可持续发展问题的解决。文章在分析美国联邦政府财务报告中有关可持续性信息披露的意义和目标的基础上,回顾了其历史发展轨迹,提出了可供借鉴之处。

【关键词】 社会保障;信息披露;政府财务报告;可持续性

一、美国联邦政府财政可持续性报告的发展与内容

财政可持续性指的是作为经济实体的国家财政的存续状态或能力。当政府有能力偿还债务时,财政是可持续的,反之是不可持续的。当今美国政府对财政可持续性十分重视,美国联邦财务会计准则咨询委员会(FASAB),于2008年9月发布了名为“美国政府综合长期财政预测报告”的准则公告(征求意见稿),要求联邦政府的合并财务报表中必须提供相关信息,以说明政府在未来是否有能力维持公共服务以及偿还即将到期的债务。相关信息以基本财务报表以及信息披露的方式体现。

美国联邦会计准则咨委会如此重视可持续性会计信息的披露,主要原因有两个方面,其一是因为美国联邦政府的财政已存在不可持续的危险。有资料表明:美国联邦政府2008财政年度的净营运支出突破了1万亿美元,是2007年同期的4倍;财政赤字为4548亿美元,是2007年的3倍,而社会保障项目的资金缺口则由上年的45万亿美元增长到49万亿美元。美国联邦政府的财政可持续性前景堪忧。如,医疗保险项目的支出将从2008年开始超过该项目所能获得的资金来源;社会保险项目的支出将从2017年开始超过该项目所能获得的资金来源;到2040年公众持有的联邦债务将超过历史上的最高水平——占GDP的109%;到2080年,政府的全部支出将是收入的四倍。美国联邦政府也已意识到财政可持续性的重要性,美国财政部长保尔森在2007和2008连续两年的年报前言中都呼吁,“必须对社会保障体系进行彻底的改革以保障其可持续性”;其二是披露持续性会计信息可使公众了解政府的财政状况并对财政开支加以监督,以推动社会保障制度的改革。这一信息披露将使公众了解,在一定期间内,政府的财务状况是否恶化、政府的运行是否对国家的福利做出了贡献,特别是判断未来的预算资源是否足以维持公共服务的提供、是否足以偿还到期债务。因此,可持续性会计信息披露的意义就在于提供相关信息以帮助报表的使用者作出评价:在不改变联邦公共服务以及税务政策的情况下,政府财政是否可持续。即延续当今的政策,政府未来的预算资源是否能足以维持公共服务及偿还即将到期的债务。

美国可持续性会计信息的披露,最早只要求体现在联邦政府财务报告的“补充信息”中,即在联邦政府财务报告的“补充信息”中应提供社会保障各项目的长期可持续性信息,以评估在现行政策下,社会保障项目是否具可持续性,以及项目对政府整体财务状况的影响。为提高信息披露的质量,联邦会计准则咨委会开始着手筹备财政可持续性项目的研究工作并于2006年7月确定了项目组的成员,初步拟定了项目研究的纲要草案,也就是将财政可持续性项目作为一个单独的项目进行研究,并于当年10月发布了“社会保险会计准则(修正稿)”的初步意见,向社会各界征求反馈意见,拟对社会保障项目的负债确认及其他信息披露相关问题做出修订。委员们一致认为,根据会计准则编制的财务报表应遵循应计制的原则,都要求要有可持续性报告。

按照已发布的联邦财务会计准则,合并财务报表中已提供了有关财政可持续性的信息,例如社会保险报表、报表附注及其相关的补充信息。联邦会计准则咨委会于2008年9月所发布的“美国政府综合长期财政预测报告”,实质上就是“美国政府财政可持续性报告”的征求意见稿。

财政可持续性报告主要包含两部分内容,一是基本财务报表,二是信息披露部分。

(一)基本财务报表

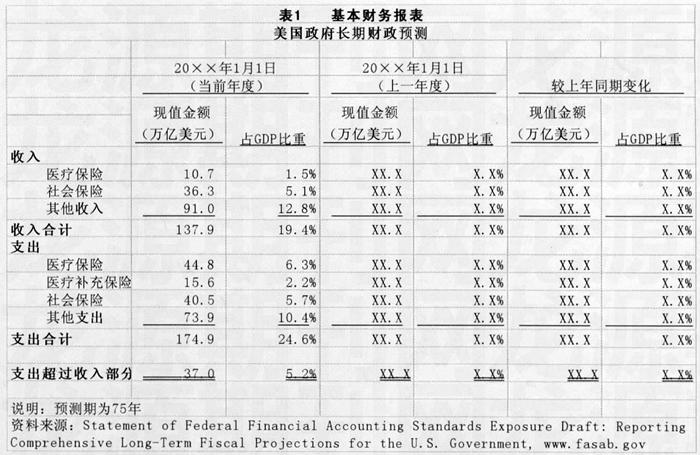

基本财务报表中应列示的内容:包括社会保障项目在内的联邦政府所有活动的预期收入、支出的现值,收入支出现值之间的差异即“财政缺口”,这些数额占预期GDP的比重,及其同上一年份相比的变动值。

征求意见稿提供了一个基本报表的范本(如表1所示)。

(二)信息披露

信息披露部分应解释并说明以下几个问题:联邦政府所有收入和支出间的关系、财政赤字或盈余、公债(国债)占GDP的比重等,并对其变化趋势做出预测。同时还应说明:预测所基于的假设、有哪些主要因素影响其变化趋势、各期预测值之间的重要变化、当采用不同模拟方案时的可能结果、在财政缺口存在的情况下,推延正确的行动将导致的可能后果。

对于信息披露还有一些具体的要求与规范。在政策假设中“保持当年政策不变”指的是:在不改变联邦公共服务以及税务政策的情况下,延续当今的政策。而将当前的政策推衍到未来的方式有许多。对可自由支配开支①的预测而言,可假定它占GDP的比重保持不变;也可假定其人均支出水平保持不变;还可假定其按通货膨胀率的增长率来增长(通货膨胀率的增长率可能不同于GDP的增长率)。显然按这三种假设计算的预测值都可能不同。联邦会计准则咨委会认为,对于“保持当年政策不变”的各项假设,可由报表制作者选择判断、审计人员复核。但是,不论使用何种假设,信息披露中都应为报表使用者提供相应的解释材料,包括对所使用的假设、相关的模拟情形的解释。

当财政可持续性报告披露了显著的不平衡时,那么是否还应当给出弥补财政缺口的相关政策建议呢?联邦会计准则咨委会认为,为不影响信息披露在阐述美国政府财务状况上的中立性,没有必要披露相关的政策建议。对于代际公平的信息披露问题,征求意见稿中给出了披露范例,但并不作为统一的格式规范,具体的披露模式由报表制作者决定。

二、对我国的启示

目前我国正致力于建设“广覆盖、保基本、多层次、可持续”的社会保障制度,在这一进程中,美联邦政府对于财政可持续性的重视以及信息披露的规范化、制度化的做法可供我们借鉴。

(一)建设可持续性的社会保障制度必须关注财政的可持续性

社会保障制度的可持续性是现代社会稳定发展的基础,而社会保障制度的可持续性的支柱是财政的可持续性。在建设可持续性社会保障制度的进程中,要从制度创新和管理理念创新的视角高度重视财政的可持续性问题。当前我国已提前进入老龄化社会,60岁以上的老龄人口占总人口的比重达12%,并将以每年平均800万人的规模增长②。随着人口老龄化,严峻的个人账户“空账”问题,使社会保障的可持续性问题日益突出。据统计,上海市社保基金严重穿底,仅2008年上海市级财政收入为上海社保基金托底170亿元~180亿元,2009年市级财政安排对社会保险基金等补贴121.4亿元③。可以预计,随着人口老龄化程度的加深,财政可持续性的问题将日益突出。为保证社会保障制度改革的顺利进行,必须高度关注财政可持续性问题。

(二)规范、及时的财政可持续的信息披露有助于社会保障可持续性的实现

财政可持续性信息的披露首先有助于评估我国社会保障项目的可持续性,以便为政府决策提供科学依据,及时调整政策,以切实落实政府的责任;其次有助于向公众和监督部门提供更多的信息,这对于完善社会保障基金的安全监管制度,建立制度、经办、监督三位一体的社会保障体系将有很大的作用。目前,我国现行预算会计制度与财政体制改革的需要不相适应,预算会计制度不能从财务的角度全面反映政府的财务状况;在防范财政负债风险方面也存在严重的缺陷,其所披露的财政负债规模及财政负债风险都远低于实际存在的负债规模和负债风险④。由于缺少必要的财务信息,难以对政府的财务状况作全面系统的分析,进而造成对财政政策的选择缺乏科学的依据。

- 基于单片机的的抢答器设计

- 非线性耦合随机数据模型在水位信息处理中的应用

- 农产品溯源系统设计

- 基于线阵排列的变角度聚焦透镜

- 递归对自顶向下语法分析的影响

- 浅析响应式网页设计的发展

- 浅谈办公室计算机的维护技巧实践思考

- 一种“图文档”联动检索与调用系统的实现与关键技术

- 城市交通拥堵指数应用分析

- 高保真压缩技术的商用价值

- 基于卡尔曼滤波的无人机动力电池容量估算方法

- 医院门急诊EICU管理系统的应用与实践

- 俄语大型动态网络语料库建设与应用分析

- INDRA二次雷达编码器故障案例分析

- 一类特殊形状的布尔函数Walsh谱分解式和自相关函数

- 关于深度学习和遥感地物分类的研究

- 基于Unity 3D虚拟仿真实训系统的开发、应用和共享研究

- 基于PLC自动控制门装置设计

- 关于三维动画角色造型设计要素研究

- 刍议计算机图像识别的智能化处理技术瓶颈与突破

- 基于Spark的分布式随机森林在图像分类的应用

- 基于图像块分类与自适应多字典学习的图像压缩感知

- 基于图像处理的检测系统的研究设计

- 基于C++语言的外部输入若干问题的探讨

- 移动互联网+师生互动的课程表设计与应用

- retro-

- retro

- retroanalytical

- retrocognitive

- retro-engine

- retro-fire

- retro-futurism

- retro-futurist

- retro-futuristic

- retrograde

- retrograded

- retrogradely

- retrogrades

- retrograding

- retrogradingly

- retrogradism

- retrogradist

- retrojection

- retromingent

- retropharyngeal

- retros

- retrospect

- retrospected

- retrospecting

- retrospective

- 将军的英武姿态

- 将军的营帐

- 将军礼数

- 将军肚

- 将军西第

- 将军赶路,莫追小兔

- 将军额上跑下马

- 将军额上跑下马,宰相肚里好撑船

- 将军额上跑下马,宰相肚里行舟船

- 将军额前跑开马

- 将军额头能跑马,宰相肚里能撑船

- 将军驰白马

- 将几种物品杂乱地混合在一起

- 将出作战

- 将刀断水

- 将分散物凑拢形成球状

- 将分散的人或事物集合成一个整体

- 将判处斩刑的人暂时监禁,候再审是否执行

- 将别人的东西拿来作为自己的

- 将别人的成败得失作为自己的鉴戒

- 将功恕罪以功赎罪

- 将功恕罪将功折罪

- 将功折罪

- 将功折过

- 将功绩上奏朝廷