叶陈刚+孙梦+王亮

【摘 要】 国内外学者对财务评价指标体系进行了系统深入的研究,但大多数研究仍局限在传统财务评价指标方面,没有专门针对火力发电企业自身生产经营特殊性的评价指标体系。文章在分析火力发电企业自身生产经营特殊性的基础上,指出传统财务评价指标体系在自身设计和实际应用中存在的缺陷和不足。同时,针对火力发电企业提出了具体的改进方案,并将其应用到实例中,以期为火力发电企业制定一套更贴近实际状况的指标体系,使其财务评价更具客观性和现实意义。

【关键词】 火力发电企业; 财务评价; 指标体系

中图分类号:F406.72 ?文献标识码:A ?文章编号:1004-5937(2015)05-0008-04

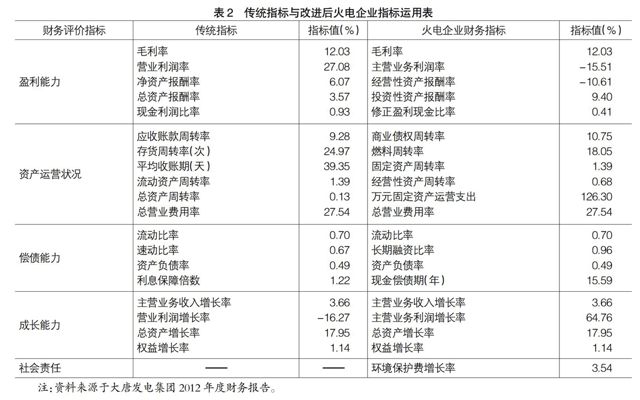

随着社会主义市场经济的发展,关系国计民生的国有火力发电企业的生产状况和经济效益在国家经济实力的提升和人民物质生活水平提高方面发挥着越来越重要的作用。如何建立一套适合于火力发电企业的财务评价指标体系则成为推进国有资产公开化,维护股东和债权人利益的必然要求。本文在分析火力发电企业自身生产经营特殊性的基础上,指出传统财务评价指标体系在其指标设计和具体运用中存在的缺陷。同时,针对火力发电企业提出了具体的改进方案,并以大唐发电集团公司为实例,使用改进的思路和方法对财务评价指标进行分析。最终通过传统指标和改进后的指标对比,明确改进指标的合理性,证实了本文的研究意义。

一、传统企业财务评价指标体系的内容

财务评价指标体系是一种以企业财务会计报告为基础,将企业可用货币计量的财务数据进行处理,从而对企业的盈利能力、营运能力、偿债能力、周转能力和成长能力进行分析比较,并对企业财务状况和经营成果的优劣进行判断和评价的一种综合性的评价体系。

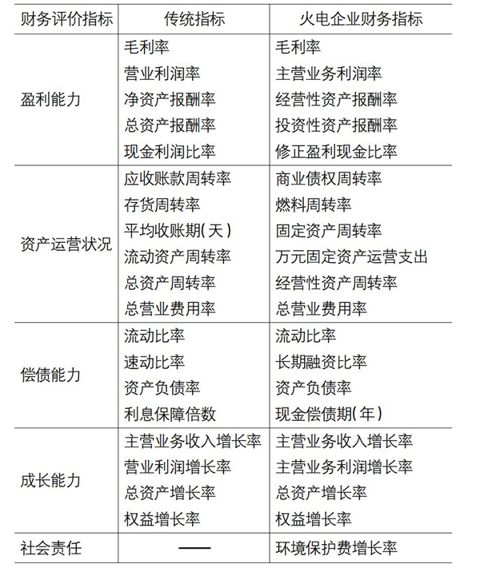

现在理论界和实务中普遍使用的财务评价指标主要有盈利能力指标、营运能力指标、偿债能力指标、成长能力指标等。

(一)盈利能力指标

盈利能力指标是用来衡量企业获取利润,实现资本增值能力的指标。传统盈利能力的评价多使用相对指标,即通过利润与营业收入、资产和所有者权益之间的比对关系揭示企业的盈利状况。在该指标设计思想下,传统盈利能力指标主要包括毛利率、净利率、营业利润率、销售利润率、资产报酬率、权益报酬率等。

(二)营运能力指标

营运能力指标用来衡量企业经营运行的能力和效率。传统营运能力指标将资产负债表和利润表相结合,通过资产和收入、成本的比对关系揭示资产的运营和周转状况。在该指标设计思想下,传统营运能力指标主要有应收账款周转率、平均收账期、存货周转率、存货周转天数和总资产周转率指标。

(三)偿债能力指标

偿债能力指标用来衡量企业偿还到期债务的能力,是反映企业财务状况和经营能力的重要指标。传统偿债能力指标主要关注资产负债表,体现资产偿还长短期负债的能力,通过资产与负债、权益与负债之间的比例关系,揭示企业的资本结构构成情况,便于信息使用者更加直观地了解企业的偿债能力。传统偿债能力指标主要包括短期偿债能力指标和长期偿债能力指标。短期偿债能力指标由流动比率、速动比率、现金比率等构成;长期偿债能力指标由资产负债率、债务权益率、权益乘数、长期负债率、利息保障倍数等构成。

(四)成长能力指标

成长能力指标用来衡量企业在未来可预见的期间收入、利润和资产的增长情况,体现企业未来发展的潜力和成长的势头,即企业扩展经营的能力。传统成长能力指标通过计算邻近两年的资产、收入和利润的增长率,并据以评价和预测企业未来期间的发展潜力。传统成长能力指标主要有主营业务收入增长率、净利润增长率、总资产增长率等。

二、火电企业财务评价指标体系的应用现状及问题分析

(一)火力发电企业生产经营的特点

电力产业是我国国民经济发展的重要支柱产业,而火力发电更是历史悠久的发电方式。火力发电厂是利用煤、油和天然气等化石燃料生产电能。其在生产经营中存在以下特殊性:

1.资产与资本特性。火力发电企业属于资金密集型企业,从资产结构角度看,长期资产比重大,流动资产比重小,因而资产的流通性较弱。在长期资产中,固定资产占比较大,使得火电企业资产的稳定性相较于其他企业要强很多。此外,火力发电企业燃烧煤、油和天然气将热能转化成电能,但由于电能是无法储存的能源,因此火电企业没有在产品和产成品,存货主要为燃料。

从资本结构角度看,火力发电企业属于典型的资金密集型产业,电厂项目从投资到投产所需资金大,建设周期长,加之投资在燃料上的资金额巨大,使得负债成为企业经营发展资金的重要来源。

2.盈利特性。我国一直以来对电力市场实行价格管制,上网电价不受市场供求状况的影响,而是由国家预先确定,因此价格相对稳定。在宏观因素的影响下,火力发电企业的主营业务收入主要受发电量多少的影响。从成本费用角度看,火力发电属于高耗能产业,其成本首先主要来自于燃料成本,其次是折旧费用,燃料成本所占比重通常占到发电企业总发电成本的60%左右,因此煤炭价格的波动对火电企业成本控制的影响较大。

3.社会特性。火力发电属于高污染高耗能产业,其对环境的影响主要是烟气污染、粉尘污染和资源消耗,给人们的生活及植物的生长造成不良影响。作为市场活动重要参与者和掌握国民经济命脉的火力发电企业更应不断增加环保支出,承担起保护环境的社会责任。

(二)传统财务指标评价火力发电企业存在的不足

1.传统财务评价指标设计本身存在缺陷。传统财务评价指标体系中既存在一部分合理指标,在实际应用也存在一些不足,其中指标体系自身设计方面存在以下缺陷:

第一,在利润表结构改革以前,投资活动产生的收益计入利润总额中计算,因此主营业务利润即为营业利润。利润表改革后将投资收益归入营业利润额中,再按照传统指标体系使用营业利润率衡量企业经营活动的获利能力显然是不合理的。另外,企业的主营业务收入是由经营活动创造的,而净利润是在考虑投资收益和营业外收支的基础上得出的,因此二者的不对等使得传统的净利率指标缺乏合理性和说服力,指标使用起来也未免牵强。

- 科创板IPO审计关注重点及应对措施

- 县域商业银行表外融资业务风险监管研究

- 基于体育经济的健身俱乐部市场营销策略分析

- 房地产限购政策的有效性及外部性评估

- 小红书营销战略分析

- 新形势下中小微企业融资难的原因及对策研究

- 网络经济时代市场营销策略转变的路径探究

- 新中式火锅品牌文化的调查研究

- 浦发银行个人理财业务现状及发展对策研究

- 货币市场基金对金融市场发展的作用

- 浅谈互联网金融背景下的金融创新和财富管理

- 辽宁农村电子商务模式及发展路径研究

- 互联网金融时代商业银行的变革初探

- 输配电价改革对电网企业财务管理的影响探讨

- 互联网金融服务小微实体融资探析

- 众筹融资应用于中小企业的问题研究

- 民间金融视角下武陵山片区中小企业融资策略研究

- 供应链金融对黑龙江省中小企业融资的影响

- 互联网+背景下农业经济管理模式创新探索

- 后疫情时代慈善组织治理的政府策略研究

- 国有施工企业人力资源管理存在的问题及对策

- “微习惯”情景下的大学生碎片化时间管理优化策略研究

- 基于应急物资管理创新的物资供应保障能力探讨

- IPO企业财务管理规范性问题

- 科技型中小企业创新能力影响因素分析

- charge

- chargeable

- chargeableasset

- chargeable asset

- chargeaccount

- charge acˌcount

- charge card

- chargecard

- charge cards

- charged

- charged-up

- chargeful

- chargeless

- chargeonassets

- charge on assets

- charge-out

- charges

- charge (sb) (for sth)

- charge (sb) sth (for sth)

- charge-up

- charge-with

- charge²

- charge¹

- charging

- chariot

- 头上安头

- 头上安头 屋下盖屋

- 头上安电风扇

- 头上害疮——顶坏

- 头上戴的红花

- 头上戴袜子——能出脚来了

- 头上戴袜子——能出脚(角)来了

- 头上打一下,脚底板响

- 头上扣炭篓子

- 头上插扇子——出风头

- 头上插着风向标——随风转

- 头上插草标(插在欲售之物上表示出卖的草棍儿)

- 头上插辣椒

- 头上时装

- 头上有反骨

- 头上有天,脚下有地

- 头上有疮瞒不过剃头的

- 头上有神明

- 头上有角,肚下有鳞

- 头上有青天

- 头上末下

- 头上泼勺油——油头滑脑

- 头上点灯

- 头上点灯——自以为高明

- 头上点灯——高明