柯希嘉 高明华

【摘 要】 基于“北京师范大学企业家能力(CCEIBNU)数据库”数据,从企业家能力涉及的人力资本、关系网络、社会责任和战略管理四方面研究经营绩效、企业家能力与现金股利分配的关系。研究发现企业家综合能力、企业家人力资本和社会责任能力与现金股利分配显著正相关,而关系网络和战略管理能力则与之显著负相关。经营绩效与现金股利分配显著正相关,企业家综合能力、人力资本和社会责任能力对该正相关关系有显著正向影响,而关系网络和战略管理能力则有显著负向影响。

【关键词】 经营绩效; 企业家能力指数; 现金股利分配

中图分类号:F270 文献标识码:A 文章编号:1004-5937(2015)08-0035-05

一、引言

企业经营绩效的提升能否转化为投资者现金回报一直是理论界关注的课题。中国上市公司长期以来存在的“一股独大”现象,大股东滥用控制性地位导致中小股东利益在现金股利分配中常常受到侵害。随着证券市场相关政策法规的出台和上市公司治理水平的提升,现金股利分配水平偏低的状况已经有所转变。这种变化一方面得益于制度的完善,另一方面也得益于企业家能力的提升。随着上市公司整体股权集中度的降低,大股东控制性地位出现动摇,企业家逐渐摆脱大股东的全面控制,企业家精神逐渐弘扬,回馈投资者的责任感逐步增强,从而使上市公司现金股利分配水平不断提高。这种转变不仅利于上市公司的良性发展,也利于中国证券市场的长期繁荣稳定。

通过对中国上市公司经营绩效、企业家能力与现金股利分配关系相关文献的研究,并运用北京师范大学公司治理研究中心的“中国上市公司企业家能力指数(CCEIBNU)”数据库相关数据中2013年中国上市公司样本,从企业家人力资本、关系网络、社会责任和战略管理四个方面的能力考察经营绩效、企业家能力与现金股利分配之间的相互影响关系,以及企业家能力对经营绩效与现金股利分配关系的影响。

二、文献回顾与假设提出

(一)经营绩效与现金股利分配

关于经营绩效与现金股利分配的经典观点来自Miller & Modigliani(1961)的股利“无关论”,他们认为如果具备有效的资本市场和完备的市场秩序,那么公司经营绩效与股利分配之间不存在相关关系。但众多学者坚持不同观点,他们认为“无关论”所假设的情况,在现实的资本市场无法满足,所以得出经营绩效与股利分配无关的结论。Baker & Smith(2006)对剩余股利政策研究后发现,经营绩效是影响股利分配水平的重要因素。Gugler(2003)运用奥地利相关数据发现,经营绩效与股利分配呈正相关。刘淑莲等(2003)运用中国上市公司数据发现,现金股利分配与资产负债呈现显著负相关,与净资产收益率呈现显著正相关。由于中国资本市场秩序仍不健全,还不能如“无关论”所说,是一个完全有效的市场,因此,研究坚持“股利相关论”的观点,提出如下理论假设:

H1:上市公司经营绩效越高,越能带来现金股利分配水平的提升。

(二)经营绩效、企业家能力与现金股利分配

企业家能力与经营绩效和现金股利分配存在密切联系。Knight(1921)认为企业家能够面对不确定因素作出明确决定,从而给投资者带来稳定回报。Schumpeter(1934)认为企业家通过创新和组织变革带来企业长期成长和经营绩效的改善,从而保证合理的股利分配水平。Kirzner(1979)认为企业家能力能使企业对资源合理配置,进而保证企业盈利和股利分配水平。Fama(1980)认为,企业家为了彰显企业家声誉而努力工作提升经营绩效,并为投资者带来丰厚回报。Hart & Moore(1990)认为企业家在剩余控制权的争夺中,通过提高经营绩效来体现企业家精神和企业家社会责任感,从而推动企业经营绩效的上升,并积极促进利润分配过程中对投资者回报的力度,积极提高现金股利分配水平。基于以上分析,提出如下理论假设:

H2:上市公司企业家能力的提升,带来现金股利分配水平的提升,且对经营绩效与现金股利分配水平之间的正向关系有积极影响。

三、研究设计

基于“2014中国上市公司企业家能力指数(CCEIBNU)”数据库(高明华等,2014)中2013年中国上市公司样本,剔除了当年上市公司、ST上市公司、金融类上市公司、当年未派发股息的公司、数据不全的公司,以及1%和99%分位数之外的异常值,最后得到1 743个样本。

(一)模型设定

(二)变量定义及说明

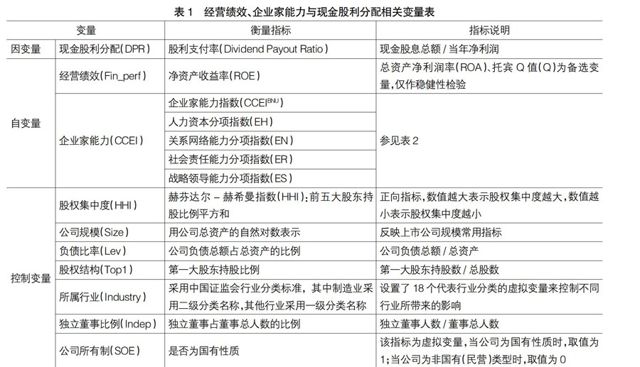

变量定义及其说明详见表1。

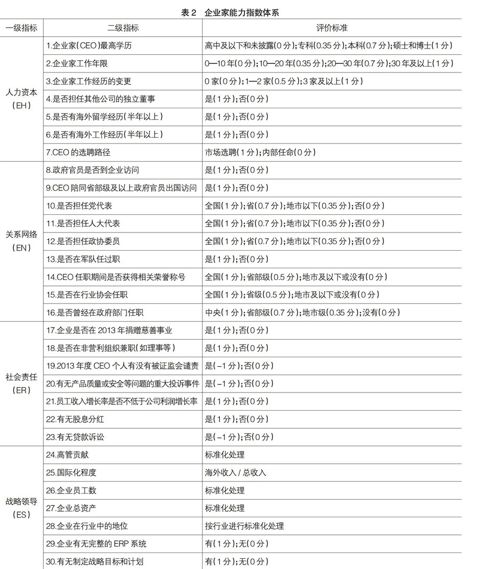

企业家能力运用企业家能力指数(CCEIBNU),数据来源于《中国上市公司企业家能力指数报告(2014)》数据库(高明华等,2014),详见表2。

四、实证检验

(一)描述性统计

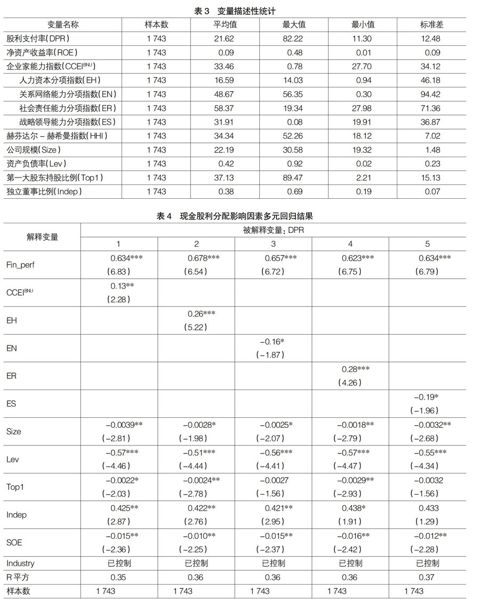

表3为变量的描述性统计。

通过变量描述性统计,可以看到经营绩效、企业家能力和现金股利分配水平在上市公司中均存在较大差异。

(二)回归分析

根据理论模型(1)进行回归分析。表4报告了经营绩效、企业家能力与现金股利分配的回归结果。回归结果 1—5分别是以企业家能力指数,以及人力资本、关系网络能力、社会责任能力和战略领导四个能力指数作为解释变量的回归结果。

通过表4可见,在各栏中经营绩效与现金股利分配呈显著正相关关系;企业家能力指数,以及人力资本指数和社会责任能力指数均与现金股利分配水平显著正相关;关系网络能力指数和战略领导能力指数与现金股利分配水平显著负相关。这些结论与基本假设基本一致。

根据理论模型(2),将企业家能力指数,以及人力资本、关系网络、社会责任和战略领导四个分项能力指数,与经营绩效的交叉项纳入回归模型,回归结果见表5。

由表5可以看出,在各栏中经营绩效与现金股利分配呈显著正相关关系;企业家能力指数、人力资本和社会责任能力分项指数同经营绩效的交叉项与现金股利分配呈现显著正相关。企业家关系网络和战略领导能力指数同经营绩效的交叉项对现金股利分配呈现显著负相关。结论也与理论假设基本吻合。

五、研究结论

通过实证研究得出如下结论:中国上市公司经营绩效与现金股利分配之间存在显著正相关关系,说明经营绩效的提升有助于现金股利分配水平的提高。企业家综合能力、人力资本和社会责任与股利分配正相关,关系网络和战略领导能力与之负相关,说明企业家能力,特别是人力资本和社会责任方面的能力有助于提升现金股利分配水平,但关系网络和战略领导方面的能力导致现金股利分配水平下降。在对经营绩效与现金股利分配正相关关系的影响方面,企业家综合能力、人力资本和社会责任能力有积极作用,而关系网络和战略领导能力则显示出消极作用。

【参考文献】

[1] Miller,Merton H.,Franco Modigliani.,Dividend Policy,Growth,and the Valuation of Shares [J].the Journal of Business,1961,34(4):411-433.

[2] Baker H.Kent and smith David M.In Search of a Residual Dividend Policy[J].Review of Financial Economics,2006,15(1):1-18.

[3] Gugler,Klaus.Corporate Governance,Dividend Payout Policy, and the Interrelation between Dividends,R&D, and Capital Investment[J].Jounal of Banking and Finance,2003,27(7):1297-1321.

[4] 刘淑莲,胡燕鸿.中国上市公司现金分红实证分析[J].会计研究,2003(4):29-36.

[5] Knight,F.H.Risk,Uncertainty and Profit[M].Boston: Houghton Mifflin Co,1921.

[6] Schumpeter,J.A.The Theory of Economic Development[M].Cambridge: Harvard University Press,1934.

[7] Kirzner,I.M.Competition and Entrepreneurship[M].Chicago: The University of Chicago Press,1973.

[8] Fama,E.,Agency Problem and the Theory of the Firm[J]. Journal of Political Economy,1980,88(2):288-307.

[9] Hart,O.,Moore,B.Property Rights and the Nature of the Firm[J].Journal of Political Economy,1990,98(6): 1119-1158.

[10] 高明华,万峰.中国上市公司信息披露指数报告(2014)[M].北京:经济科学出版社,2014.

- 初中体育课堂开发课外体育活动“身体素质教材”的研究

- 浅析小学科学课程劳技课程的整合

- 软件工程专业高职—本科“3+2”贯通分段培养模式实践

- 平面镜夹角成像探究

- 论“新闻评说”

- 浅析学科核心素养下的初中历史教学

- 美育在小学道德与法治课中的渗透

- 初中信息技术课的课堂管理之我见

- 小学科学实验设计有效性的研究

- 综合模拟训练在护理高职生护理技能强化训练中的应用研究

- 初中美术学困生教学对策之我见

- 新课程背景下高三物理有效教学策略

- 针对高职学生的虚拟化单片机实验设计与实践

- 中职汽车维修专业学生职业观现状及教育对策研究

- 浅谈如何在中学生物实验教学中培养学生的核心素养

- 高校网络心理健康教育课程的现状分析及发展研究

- “信息技术与机器人”课堂整合初探

- 网络直播在实践教学中的应用

- 在中学生物教学中融入核心素养的思考

- 小学《道德与法治》多元化教学,培养学生的对话性思维

- 不走寻常路

- 新时期播音主持应具备的专业素养及培养策略

- 信息技术与化学学科整合中的“三个三”

- 技工学校《机械知识》教学方法探讨

- 电子商务专业教育教学创新模式探索

- nondesistance

- nondesistances

- nondesistence

- nondesistences

- nondesisting

- nondesistings

- nondestruction

- nondestructions

- non-destructive

- non-destructively

- nondetachabilities

- nondetachability

- nondetachable

- nondetachment

- nondetachments

- nondetailed

- nondetention

- nondetentions

- nondetergent

- nondetermination

- nondeterminations

- nondeterministic

- nondeterrent

- nondetonating

- nondetrimental

- 有出去的,没有进来的

- 有出息

- 有出息也不大

- 有出没进

- 有分

- 有分寸

- 有分岐的文义

- 有分量

- 有分量、措词严厉的话

- 有分量的言论

- 有切肤之痛

- 有则改之

- 有则改之,无则加勉

- 有初一,就有十五

- 有初有终

- 有初鲜终

- 有初鲜终有头无尾

- 有利

- 有利不可再往

- 有利于公众的好消息

- 有利于肝者,不利于脾

- 有利可图

- 有利和不利的遭遇

- 有利必有弊

- 有利无利,莫离行市