姚振飞

【摘 要】 新修订的《企业会计准则第9号——职工薪酬》提出离职后福利的概念,将离职后福利分为设定提存计划和设定受益计划是其一大亮点。设定提存计划的处理比较简单,而设定受益计划在会计准则中第一次提到。根据新会计准则中离职后福利的相关内容,对设定提存计划和设定受益计划加以比较,并运用案例对其会计处理进行分析。由于设定受益计划在我国的应用尚不成熟,故重点分析设定受益计划在实务中的会计处理,探讨设定受益计划在实施中遇到的问题,并提出相关建议。

【关键词】 离职后福利; 设定提存计划; 设定受益计划; 会计处理

中图分类号:F231.4;F275.4 文献标识码:A 文章编号:1004-5937(2015)17-0121-05

2014年7月1日起执行的《企业会计准则第9号——职工薪酬》中首次明确给出离职后福利的概念,指企业为获得职工提供的服务而在职工退休或与企业解除劳动关系后,提供的各种形式的报酬和福利。离职后福利进一步区分为设定提存计划以及设定受益计划。新准则中明确提出离职后福利,体现了我国会计准则体系进一步趋同于国际会计准则体系,也体现了我国对单位职工老有所养的问题进一步重视。

在国际会计准则中,关于雇员福利的相关规定于1999年至2011年期间在不断修订中得以完善。我国会计准则中的离职后福利则是首次提出,其中的设定受益计划刚刚开始执行,处于起步阶段。相比较国际会计准则,我国会计准则对离职后福利的规范尚不完善。本文重点探讨设定受益计划的会计处理及其存在的问题。

一、设定提存计划与设定受益计划

(一)设定提存计划

在设定提存计划下,企业按期向社保中心等独立福利基金支付固定费用,除此以外,企业不承担其他义务。职工退休后由该基金支付养老金,职工所得养老金数额主要取决于企业已缴纳提存金总额及基金运行产生的收益,由此具有不确定性。设定提存计划下,投资收益风险由职工承担,与企业无关。目前,我国企业的社会养老保险采用的是设定提存计划,其他大部分商业保险也属于此类。

(二)设定受益计划

准则中并未给出设定受益计划的具体概念。在设定受益计划下,企业与职工达成协议,职工退休后,企业会给职工支付固定金额的养老金,且必须履行该义务。在此方法下,职工退休后的受益是固定的,无需承担风险,企业将承担年金缴纳和投资运营风险。企业在计算每期应缴费用时需综合考虑职工薪酬水平、在职服务年限、退休后寿命等多重因素,若后期实际发生的福利费大于预期数额,由此导致的精算风险也将由企业承担。

由此可见,设定受益计划与设定提存计划在风险承担主体和养老金支付方式上都存在差异。新出台的设定受益计划有其独特的优点,一方面体现在企业采用设定受益计划法,企业是风险承担主体,职工退休后的福利有所保障,且职工的工作年限及供职期间的贡献收入与退休后福利相关,因此设定受益计划对职工吸引力较大,可以激励职工在供职期间更好地提供服务。另一方面,企业采用设定受益计划,无需定期向基金缴纳费用,缴费具有一定弹性,企业可灵活掌握投资运营。

二、设定提存计划的会计处理

设定提存计划下,企业仅仅负有向基金提存金额的义务,因而会计处理比较简单。根据新会计准则的规定,职工提供服务的会计期间,企业根据一定比例计算的应缴纳金额确认为负债,并计入相关资产成本或计入当期损益。新准则中增加了一条规定,职工提供服务的年度报告结束后12个月内,企业若不能支付全部应缴存金额,则需要按新准则规定的折现率将应缴存金额折现,并将其计入应付职工薪酬。一般情况下,全部应缴存金额将于会计报告期结束后的12个月内支付。

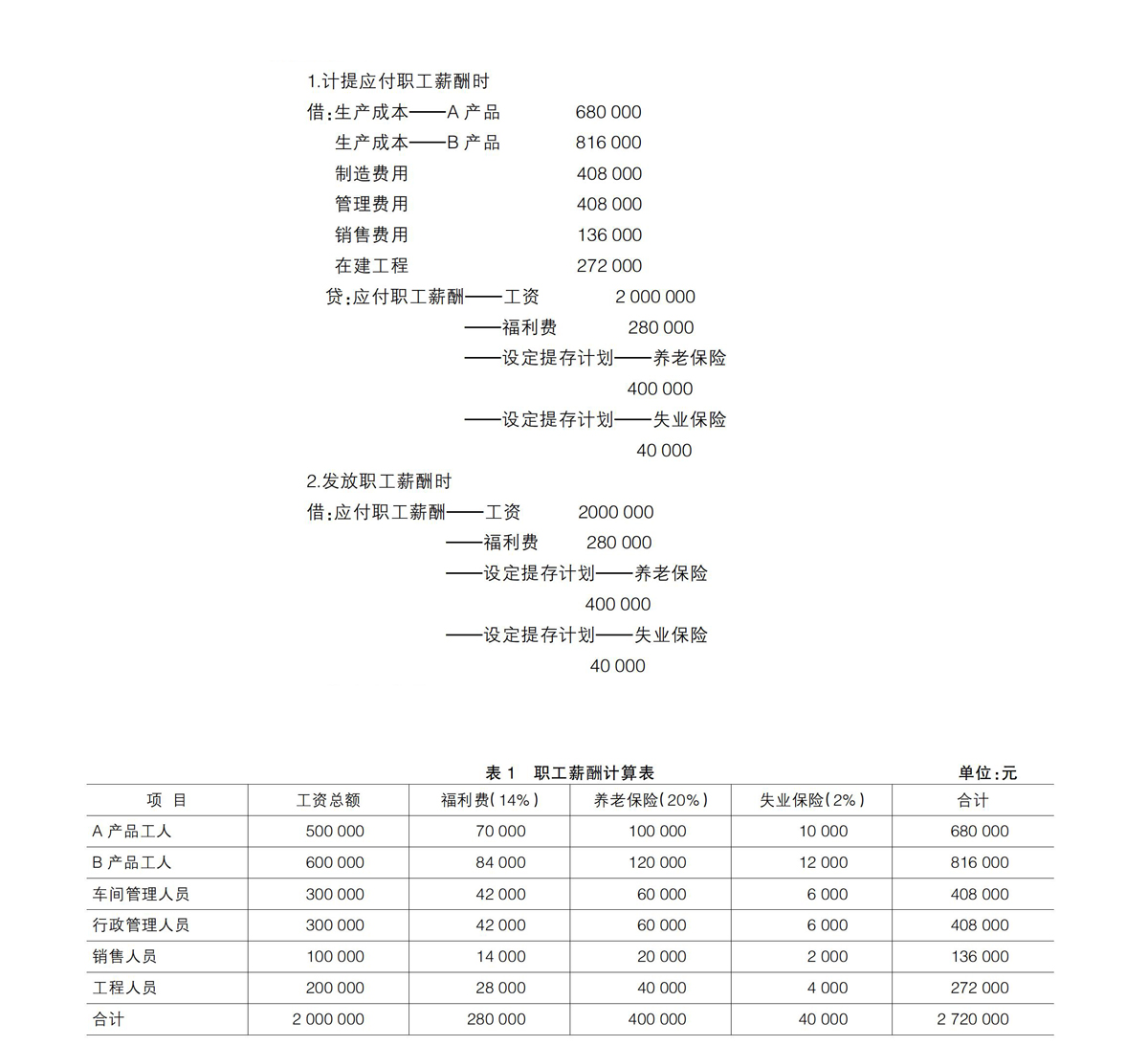

例1:2015年1月,东方公司当月应发工资200万元,其中生产A产品工人工资50万元,生产B产品工人工资60万元,车间管理人员工资30万元,行政管理部门人员工资30万元,销售人员工资10万元,工程施工人员工资20万元,公司分别按照工资总额的14%、20%和2%计提职工福利费、养老保险和失业保险。职工薪酬计算表见表1。

1.计提应付职工薪酬时

借:生产成本——A产品 680 000

生产成本——B产品 816 000

制造费用 408 000

管理费用 408 000

销售费用 136 000

在建工程 272 000

贷:应付职工薪酬——工资 2 000 000

——福利费 280 000

——设定提存计划——养老保险

400 000

——设定提存计划——失业保险

40 000

2.发放职工薪酬时

借:应付职工薪酬——工资 2000 000

——福利费 280 000

——设定提存计划——养老保险

400 000

——设定提存计划——失业保险

40 000

贷:银行存款 2 720 000

例2:东方公司2015年1月应为销售部王经理计提养老保险2 000元,失业保险500元,王经理由于个人原因停薪留职三年,协议三年内停止计提各种保险,三年后即2018年1月开始缴纳。假设适用折现率为8%。

本例中,由于东方公司在年度报告期结束后1年内不会支付应缴存金额,故应将应缴存金额进行折现处理:

养老保险金现值=2 000(P/F,8%,3)=2 000×0.7938

=1 587.6(元)

失业保险金现值=500(P/F,8%,3)=500×0.7938

=396.9(元)

借:销售费用 1 984.5

未确认融资费用 515.5

贷:应付职工薪酬——设定提存计划——养老保险

2 000

——设定提存计划——失业保险

500

以后各期,将未确认融资费用摊销到财务费用中,即:

借:财务费用

贷:未确认融资费用

三、设定受益计划的会计处理

(一)设定受益计划的步骤

根据新会计准则规定,在设定受益计划下,会计处理的步骤可分以下几步:

1.用精算假设确定职工离职后福利金额。运用精算假设方法要考虑众因素的影响,具体包括职工的死亡比率、流动比率、离职后寿命年限,以及财务方面的折现率、福利计划资产的预期回报率、通货膨胀率等多重因素。上述因素若有变动,由此带来的风险将由企业承担。

2.计算设定受益计划产生的义务,并计算该义务现值,从而确定当期服务成本。计算方法为预期累计福利单位法。所谓预期累计福利单位法,是早期国际会计准则中提及的方法,即估计职工未来养老金的总额,根据其继续供职的年限及相应的折现率计算折现额,并将折现额分摊至职工服务的各个期间。其中折现率的选择方法根据新会计准则具体规定执行。采用此种方法计算,企业每期承担的义务各不相同,但为职工每期提供养老金的终值是相等的。

3.若存在职工离职后福利的资产,即存在设定受益计划资产情况下,该资产应以公允价值计量当期价值,然后将上述计算的设定受益计划义务的现值和这一步设定受益计划资产的公允价值相比较。若设定受益计划资产大于设定受益计划义务,即为盈余,将差额作为净资产;反之,则为赤字,差额作为净负债。若差额为净资产,则采用盈余与资产上限较低者。所谓资产上限,是指企业通过设定受益计划的退还或提存金的减少而获得的金额,即该资产产生的预期流入收入的现值。

4.计算设定受益计划下职工薪酬成本。按新准则规定,职工薪酬成本由三部分构成,即包括服务成本、设定受益计划的利息以及重新计量受益计划净资产或净负债导致的变动等。其中的服务成本也是由三部分组成,包括当前服务成本、过去服务成本和设定受益计划结算。

5.确定其他综合收益和计入当期损益的金额。由于精算假设,设定受益计划资产实际收益率或资产上限等因素发生变动,则设定受益计划净资产或净负债需重新计量,差额计入其他综合收益,在以后的会计期间不允许转回至损益,但以后期间满足条件的除外。服务成本和设定受益计划的利息变动应计入当期损益。

(二)具体案例分析

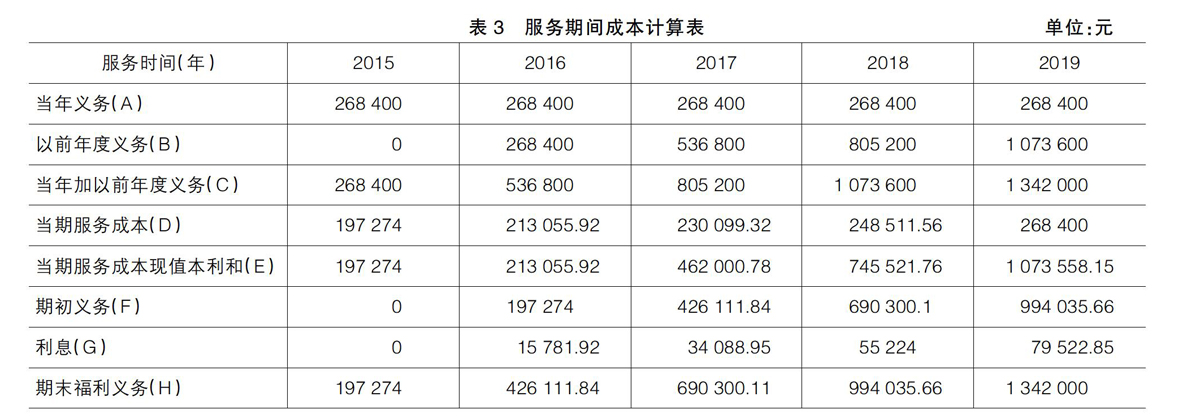

例3:2015年1月1日,东方公司开始实施一项设定受益计划,决定对公司有突出贡献的5名销售人员,退休后每年支付年薪20%的养老金,当年每人年薪20万元。目前5名销售人员的平均年龄55岁,退休年龄60岁,5名销售人员还可为公司服务5年。精算师预算5名销售人员退休后平均寿命为10年。假设采用的折现率为8%。

本题计算过程如下:

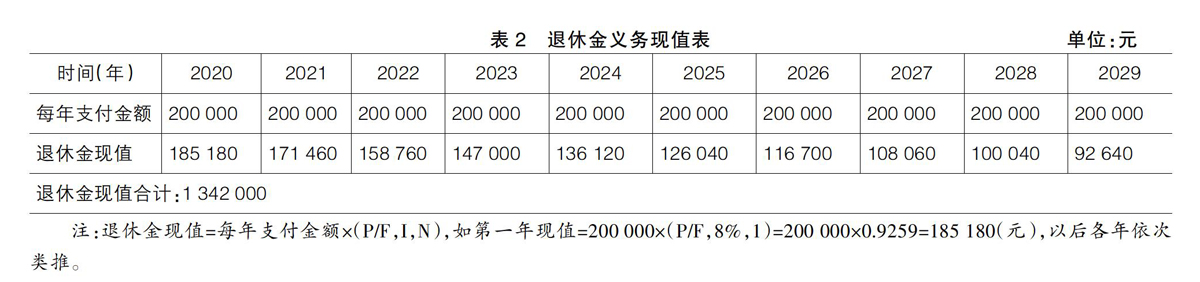

第一步,计算未来退休金折现至退休时点的现值。

退休后每年的退休金=200 000×20%×5=200 000(元)

方法一:每年逐步计算现值(退休金义务现值表见表2),取合计数额。

方法二:用年金现值系数计算。退休时点现值=200 000

×(P/A,8%,10)=200 000×6.7101=1 342 020(元)。

方法一适用于退休后各年退休金不相等,计算复杂;方法二适用于退休后各年退休金相等,计算简单。两种方法计算结果的差异由系数小数点所致。本例题为计算简单取方法一的结果,退休金折现至退休时点的现值为1 342 000元。

第二步,将年金现值平均分配至服务期各年(服务期间成本计算表见表3),计算当年福利义务,即1 342 000÷5=268 400(元)。

第三步,将当年义务计算复利现值,即当期服务成本。

第四步,计算服务当年现值本利和,并计算期末福利义务。

计算说明:

1.当年加以前年度义务(C)=当年义务(A)+以前年度义务(B)。

2.当期服务成本(D)=当年义务(A)×(P/F,I,N)。

即第一年服务成本=268 400×(P/F,8%,4)=268 400

×0.7350=197 274(元)

第二年服务成本=268 400×(P/F,8%,3)=268 400×0.7938=213 055(元)

以后各年以此类推。

3.当期服务成本现值本利和(E):

第一年本利和=197 274+0=197 274(元)

第二年本利和=197 274×(1+8%)=213 055.92(元)

第三年本利和=197 274×(1+8%)(1+8%)+213 055.92

×(1+8%)=460 200.78(元)

以后各年以此类推。

4.利息(G)=期初义务(F)×8%。

5.期末福利义务(H)=当期服务成本(D)+期初义务(F)+利息(G)。

本题中,东方公司在职工供职期间发生服务成本的会计处理如下:

2015年末:

借:销售费用 197 274

贷:应付职工薪酬——设定受益计划义务197 274

2016年末:

借:销售费用 213 055.92

贷:应付职工薪酬——设定受益计划义务

213 055.92

同时:

借:财务费用 15 781.92

贷:应付职工薪酬——设定受益计划义务

15 781.92

2017年末至2019年末账务处理以此类推。

例4:承例3,若东方公司每年根据确认的设定受益计划义务,提存相应资金成立基金,并进行投资,即形成设定受益计划资产。假设基金收益率为8%,则:

方法一:

2015年末提存资金时:

借:设定受益计划资产 197 274

贷:银行存款 197 274

2016年末提存资金时:

借:设定受益计划资产 213 055.92

贷:银行存款 213 055.92

同时,基金产生的收益为197274×8%=15 781.92(元)

借:设定受益计划资产 15 781.92

贷:财务费用 15 781.92

2017年末至2019年末账务处理以此类推。

方法二:

年末提存资金账务处理相同。

对于设定受益计划资产产生的收益,则也可作如下处理:

借:设定受益计划资产 15 781.92

贷:投资收益 15 781.92

方法三:

年末提存资金账务处理相同。

设定受益计划资产产生的收益,也可冲减计提义务时计入的服务成本:

借:设定受益计划资产 15 781.92

贷:销售费用 15 781.92

在设定受益计划资产收益率与设定受益计划义务折现率相等的情况下,两者产生的收益与利息相互抵销。在正常情况下,5名销售人员退休后,其养老金恰好可以由东方公司设立的设定受益计划资产等额支付。若收益率与折现率不相等,则产生净资产或净负债。

例5:承例3,东方公司于2017年开始对该5名销售人员的工资进行上涨调整,因此东方公司于2017年对设定受益计划进行重新计量。假设由于在职薪酬的调整而导致设定受益计划义务的现值增加了20 000元,则形成设定受益计划义务的精算损失。按照新会计准则的规定,该损失应计入其他综合收益。

借:其他综合收益 20 000

贷:应付职工薪酬——设定受益计划义务 20 000

四、离职后福利会计处理中的问题

离职后福利划分为设定提存计划和设定受益计划,是新会计准则的一大亮点,也是实施过程中的难点。当前各国采取的主流方式是设定提存计划,相比较设定受益计划,设定提存计划会计处理比较简单,也相对完善一些。由于我国养老金方面的会计体系起步较晚,此次新会计准则的颁布中第一次提到设定受益计划,因此设定受益计划在实务中具有以下难点和问题:

1.会计处理比较复杂。首先体现在设定受益计划下,企业如要计算每期的应计负债和费用,需要通过精算假设计量。由于精算假设包含的因素较多,容易发生变化,所以会经常产生精算损益。其次,当期应付薪酬的计算需要选择合适的折现率进行折现。最后,企业年金费用的确定较复杂,与企业当期缴费的金额一般不相同。

2.新准则中,将离职后福利引起的负债全部计入“应付职工薪酬”账户。离职后福利可能是一项长期负债,而“应付职工薪酬”是一项流动负债,如此记账,没有考虑负债的偿付期问题。而且在报表列示中,无法区分与其他职工薪酬的差别,会导致信息披露不充分。

3.新会计准则中对设定受益计划的规范不够详细、具体。主要体现在设定受益计划资产方面,没有明确给出设定受益计划资产的定义,也没有规范设定受益计划资产收益的具体会计处理。因此本文例题中,对设定受益计划资产的收益处理,列出几种不同的理解。

4.相比较国际财务报告准则,我国会计准则中没有明确设定受益计划项目在资产负债表和利润表中如何进行确认和计量。

五、对离职后福利会计处理的建议

1.在离职后福利核算中,应设置专门的会计科目,对离职后福利独立反映,使离职后福利的偿付具有长期和短期的弹性表现。在信息披露中,应明确离职后福利在报表中的确认和计量,建议将离职后福利作为独立项列报。

2.设定受益计划的会计处理对会计人员及精算师要求较高,应加强会计人员及精算师的专业培训和职业素养,提高其会计核算能力和精算能力。建议将设定受益计划的会计处理进行适当简化,使企业和会计人员更好地运用设定受益计划。

3.针对目前新准则规范存在的不足,对设定受益计划的内容应作出更详细的界定,建议参照国际会计准则理事会2011年修订的《国际会计准则第19号——雇员福利》进行修改和完善。同时,对设定受益计划会计处理的规定应进一步细致,明确设定受益计划资产的相关处理。

由于设定受益计划是我国会计准则中提到的新兴概念,会计处理及各项规定不够完善,企业在执行设定受益计划过程中会承担较大风险及支付不确定性,若企业盲目随意执行,则会降低会计信息的可靠性。而设定提存计划的规定及会计处理都比较成熟,所以,笔者认为,目前我国企业普及执行设定受益计划的时机并不成熟,应循序渐进、有计划有步骤地逐步实施。大部分企业可以先继续执行设定提存计划,可以先鼓励规模较大、经济效益较好、会计核算制度非常完善的企业先行实施,在摸索中不断完善,引导其他企业逐步执行设定受益计划。●

【参考文献】

[1] 财政部.关于印发修订《企业会计准则第9号——职工薪酬》的通知[S].2014.

[2] 郭黎,喻辉.设定受益计划的会计处理解析[J].财会月刊,2014(10):112-113.

[3] 杨有红,申悦.设定受益计划的会计处理及重点难点应对[J].会计之友,2014(36):80-84.

- 依托潇贺古道茶楼文化发展策略

- 当代青年艺术家创作的雷同性研究

- 艺术美学与生活美学之思考

- 城市广电文化节目的短视频传播研究

- 运用网络信息技术推动党的建设能力

- “差序格局”背后的逻辑解读:自我主义与个人主义的区隔

- 全球化后,文化是百花齐放还是一枝独秀

- 浅谈安宁区文化产业发展

- 数字环境下图书馆的古籍整理与保护分析

- 浅析禅意美学影响下国画中的意境美

- 侵华日军南京大屠杀纪念馆浮雕壁画分析

- 艺术歌曲《怀念曲》的音乐与演唱分析

- 用英语讲述中国故事背景下的高校公共英语教学内容探究

- 大学英语教育中的跨文化交际能力培养

- 超现实主义绘画语言的特征分析及探索

- 浅谈视觉传达设计与人工智能的关系

- 理论与技巧在大学英语翻译中的渗透作用

- 浅析《罪与罚》中的“罪”与“罚”

- 从新闻报道中的地域歧视现象看新闻人的基本素养

- 新媒体环境下医院如何创新宣传工作

- “互联网+”背景下通道侗族自治县乡村旅游发展SWOT分析

- 农村公共文化服务供给中的政府职能分析

- 新媒体时代故宫博物院文创的营销策略分析

- “一带一路”建设推动优秀民族传统文化走出去的重要作用

- 浅谈民族心态与艺术创作关系

- irregularities

- irregularity

- irregularly

- irregulars

- irrelevance

- irrelevances

- irrelevancy

- irrelevant

- irrelevantly

- irreparabilities

- irreparability,irreparableness

- irreparable

- irreparablenesses

- irreparably

- irreplaceabilities

- irreplaceability,irreplaceableness

- irreplaceable

- irreplaceablenesses

- irreplaceably

- irrepressibilities

- irrepressibility,irrepressibleness

- irrepressible

- irrepressiblenesses

- irrepressibly

- irreproachabilities

- 毕举

- 毕了

- 毕亲

- 毕其功于一役

- 毕具

- 毕具,齐备

- 毕分

- 毕剥

- 毕剩客

- 毕力

- 毕力同心

- 毕力悉心

- 毕力殚虑

- 毕力竭思

- 毕加索

- 毕劫

- 毕协

- 毕卓瓮头

- 毕卓生前酒

- 毕卓盗饮

- 毕卓眠

- 毕吏部

- 毕命

- 毕壤三万六千日

- 毕备