刘爱东++万芳

【摘 要】 以沪市制造业上市公司年报为研究样本,对其2009—2014年度所披露的管理会计信息质量进行了分析;从股权结构治理、董事会治理、监事会治理及管理层治理四个层面,揭示了公司治理对管理会计信息披露质量的影响。研究发现,公司治理整体上对管理会计信息披露水平有显著正向影响,股权结构治理及监事会治理更应引起高度关注。这为深化我国会计领域的全面改革,全面推进管理会计体系建设,发挥管理会计在企业运营管理中的重要作用,提供了实证参考。

【关键词】 公司治理; 管理会计信息; 信息披露质量

中图分类号:F234.3 文献标识码:A 文章编号:1004-5937(2016)09-0047-04

通过实地调研,并对2009—2014年间沪市制造业上市公司年报管理会计信息披露状况进行分析发现,管理会计信息披露质量直接影响着上市公司战略决策的正确性和《全面推进管理会计体系建设的指导意见》(财会〔2014〕27号)的实施。从公司治理视角,对影响管理会计信息披露质量问题进行实证分析,将为会计强国战略的推进和公司管理水平的提升提供有参考价值的实证支持。

一、文献回顾与研究假设

企业进行信息披露的目的在于降低委托人与代理人之间的信息不对称程度,提高信息透明度,帮助利益相关者作出正确的决策[1]。研究表明,完善的公司治理机制能有效地解决所有者与经营者之间的代理冲突,提高企业非财务信息披露水平[2]。现有文献关于公司治理结构的研究主要集中在股权结构、董事会、监事会等方面。因此,本文从“股权结构、董事会、监事会、管理层”四个角度研究公司治理如何影响管理会计信息披露质量,并提出相应的研究假设。

(一)股权结构治理

股权结构是公司治理的基础,因为股权结构决定了公司控制权的分布。本文研究由第一大股东持股比例、国有股比例、流通股比例等变量构建的股权结构如何影响管理会计信息披露质量。Eng & Mak[3]以新加坡上市公司为研究样本,结果表明国有股比例与企业信息披露水平正相关,并认为政府机构作为投资者对企业管理相对宽松,经理人需要与少数股东进行更多的信息交流,而少数股东为降低代理成本,必然要求企业提高其信息披露水平。李诗田[4]的研究表明,第一大股东持股比例与社会责任信息披露呈显著的U形关系。流通股能够在证券市场上进行交易,因此,流通股股东会为了获得更多的投资收益,会更关注企业的运营状况和发展趋势,进而迫使经理人提高管理会计信息披露质量。因此,提出假设1a—1c。

假设1a:第一大股东持股比例与管理会计信息披露质量负相关。

假设1b:国有股比例与管理会计信息披露质量正相关。

假设1c:流通股比例与管理会计信息披露质量正相关。

(二)董事会治理

董事会在公司治理中处于核心地位,具有监督和决策的职能。在实证研究中,董事会会议次数是衡量公司治理勤勉性的一个重要指标。会议次数越多,董事会成员就能更加了解公司的经营状况,减少与经理层之间的信息不对称问题,从而降低对管理会计信息披露质量的要求。李慧云等[5]的实证研究表明自愿性信息披露水平高的上市公司董事会会议次数略显不足。独立董事因其独立性和专业性,在董事会中扮演着重要的角色。独立董事的职能主要体现在对公司的重大经营问题进行探讨,对经营管理过程进行监督,保护中小投资者的利益。Cheng & Courtenay[6]研究发现独立董事的比例与上市公司的信息披露水平正相关。依据公司治理准则,公司董事会可以根据股东大会的有关决议,设立战略委员会、审计委员会等专业委员会。委员会的设立使董事会工作更加实际可行,能够帮助董事会更好地履行其工作职责。因此,提出假设2a—2c。

假设2a:董事会会议次数与管理会计披露质量负相关。

假设2b:董事会中独立董事所占比例与管理会计信息披露质量正相关。

假设2c:委员会设立个数与管理会计信息披露质量正相关。

(三)管理层治理与管理会计信息披露质量

现有文献中,研究管理层治理所选取的指标主要包括管理层持股比例、董事长与总经理是否两职合一等。一般来说,管理层持股比例越高时,会更加关注公司的股票价格,股票价格的高低会对管理层的利益产生直接影响。此时,管理层就希望通过信息披露来传递更多关于企业经营状况以及未来发展前景的信息,从而提高企业股票价值和自身利益。代理理论认为,将董事长与总经理职务相分离,能更好地发挥股东监督和激励企业管理层的作用。Xiao & Yuan[7]认为当董事长与总经理两职合一时,总经理可能会通过操控董事会对公司信息披露质量产生不利影响。因此,提出假设3a、3b。

假设3a:管理层持股比例与管理会计信息披露质量正相关。

假设3b:二职合一与管理会计信息披露质量负相关。

(四)监事会治理与管理会计信息披露质量

监事会是专职的监督机构,监事会成员对企业经营活动进行监督。监事会的规模越大,监事会整体的职业经验就相对丰富,能够更加有效地对企业经营活动进行监督和检查。通过召开监事会会议,监事会成员之间可以进行有效的信息交流。监事会会议次数越多,一定程度上代表着监事能对公司的经营管理起着监督作用。因此,提出假设4a、4b:

假设4a:监事会会议次数与管理会计信息披露质量正相关。

假设4b:监事会规模与管理会计信息披露质量正相关。

二、实证研究设计

(一)样本选取与数据来源

本研究选取沪市A股制造业上市公司2009—2014年的年度报告全文为研究样本,并剔除以下几类公司:(1)被ST、PT的公司;(2)缺乏连续6年数据的公司,得到符合要求的样本公司246家,然后利用随机取样方法从中抽取60家样本公司,最后得到有效研究样本360个。本文上市公司数据主要来自巨潮资讯网以及国泰安CSMAR数据库。

(二)变量定义与计量

1.因变量

本文研究的关键之处在于因变量管理会计信息披露质量的获取。本文选取管理会计信息披露指数来衡量管理会计信息披露质量。对于管理会计信息披露指数,目前国内尚无公开数据可以使用。本文借鉴李翔和林树[8]的管理会计信息披露指数的基本模式,并紧密结合我国具体的制度构建了管理会计信息披露评价指标体系。证监会发布的《年度报告的内容与格式》是上市公司披露的主要依据,因此本文根据2014年的年度报告披露规则,将年度报告的信息条目分类,分别定义财务会计信息、管理会计信息和非会计信息。其中,管理会计信息主要包括年报中的董事会报告、重要事项、公司治理、内部控制及董事、监事、高级管理人员和员工情况。这五类信息大部分都集中在投资计划、经营计划、员工薪酬、治理结构以及公司未来战略等方面。

本文对管理会计信息各个部分设置若干子项,构建了一套由经营管理数据及现状(14项指标)、经营计划(2项指标)、员工薪酬及基础信息(8项指标)、公司治理(12项指标)、投资计划(2项指标)、战略管理(4项指标)共计6部分42子项的管理会计信息披露评价指标体系。

对管理会计信息条目进行分类后,按照以下标准对每家上市公司进行评分:每个条目为2分,总分为84分。如果该条目仅需要进行定性分析,若描述内容充分,相对完整得2分,一般性描述得1分,不进行任何描述得0分;如果该信息条目需要定性与定量相结合分析,内容详细、准确得2分,若仅有定性描述得1分,不进行任何描述得0分。本评分方法没有考虑各项明细指标的权重,在计算总得分时是将各分项得分直接加总得到。其理由在于,上市公司不同的利益相关者有着不同的信息需求,即指标体系中的每项信息具有同等的重要性,因此不予考虑各明细指标的权重。

管理会计信息披露指数(MDI)的计算公式如式1所示:

在对管理会计信息进行评分时,采用双人独立评分法。两名评分者对全部的管理会计信息进行独立评分,由第三者核对,对评分存在不一致的地方进行协调解决。

2.自变量

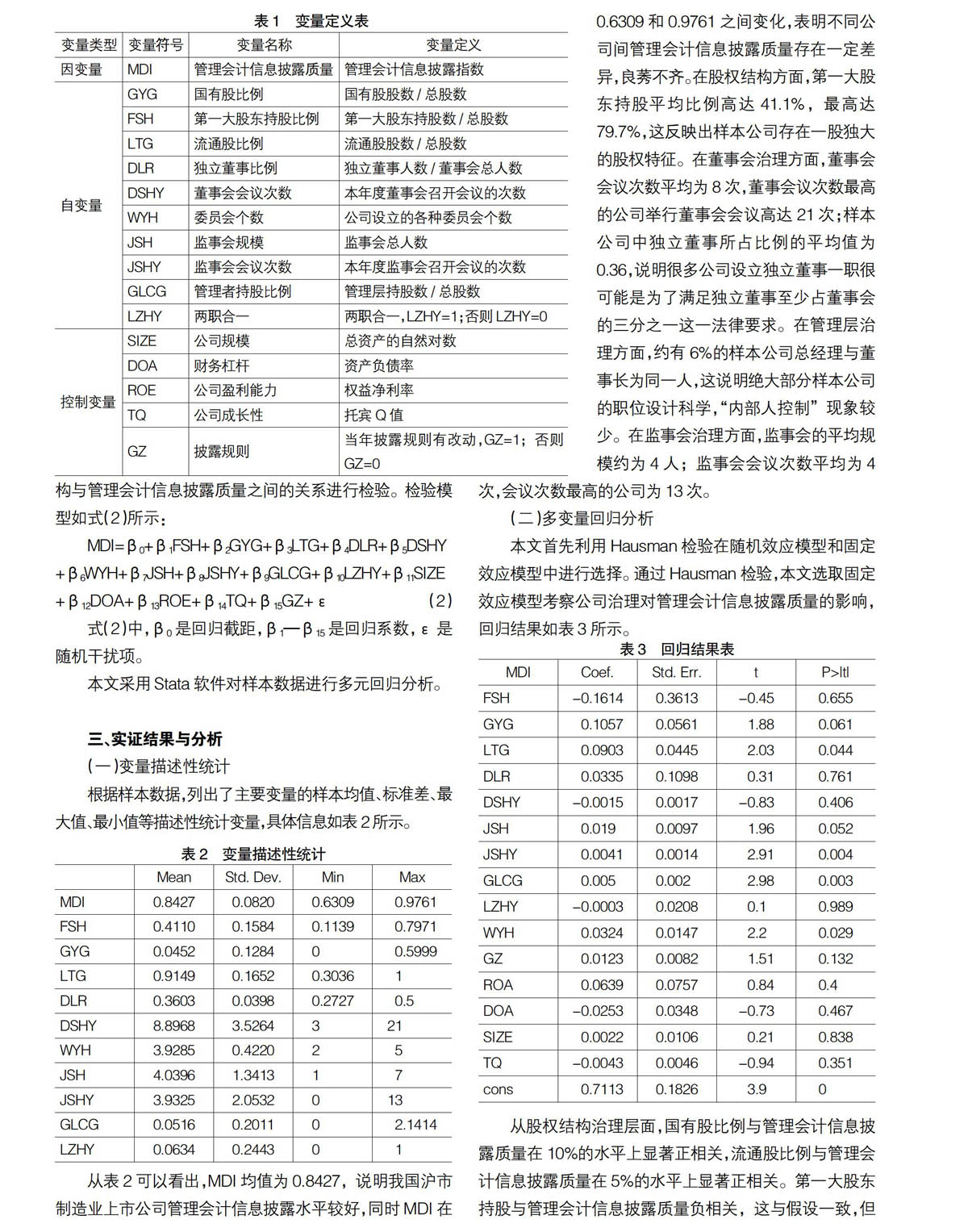

根据前文的研究假设,本文从公司治理的四个层面共选取10个自变量,具体如表1所示。

3.控制变量

现有研究[9][10]表明,公司特征也会在一定程度上对公司的管理会计信息披露质量产生影响,因此在本文的研究中选取了公司规模、财务杠杆、盈利能力及企业成长性作为反映公司特征的控制变量。中国上市公司的信息披露受披露规则的影响,由于年报的披露规则在2012年和214年这两年进行过调整,因此本文引入披露规则这一虚拟变量作为控制变量。所有变量的定义如表1所示。

(三)检验模型

本文的研究采用多元线性回归分析的方法对股权结构与管理会计信息披露质量之间的关系进行检验。检验模型如式(2)所示:

MDI=β0+β1FSH+β2GYG+β3LTG+β4DLR+β5DSHY

+β6WYH+β7JSH+β8JSHY+β9GLCG+β10LZHY+β11SIZE

+β12DOA+β13ROE+β14TQ+β15GZ+ε(2)

式(2)中,β0是回归截距,β1—β15是回归系数,ε是随机干扰项。

本文采用Stata软件对样本数据进行多元回归分析。

三、实证结果与分析

(一)变量描述性统计

根据样本数据,列出了主要变量的样本均值、标准差、最大值、最小值等描述性统计变量,具体信息如表2所示。

从表2可以看出,MDI均值为0.8427,说明我国沪市制造业上市公司管理会计信息披露水平较好,同时MDI在0.6309和0.9761之间变化,表明不同公司间管理会计信息披露质量存在一定差异,良莠不齐。在股权结构方面,第一大股东持股平均比例高达41.1%,最高达79.7%,这反映出样本公司存在一股独大的股权特征。在董事会治理方面,董事会会议次数平均为8次,董事会议次数最高的公司举行董事会会议高达21次;样本公司中独立董事所占比例的平均值为0.36,说明很多公司设立独立董事一职很可能是为了满足独立董事至少占董事会的三分之一这一法律要求。在管理层治理方面,约有6%的样本公司总经理与董事长为同一人,这说明绝大部分样本公司的职位设计科学,“内部人控制”现象较少。在监事会治理方面,监事会的平均规模约为4人;监事会会议次数平均为4次,会议次数最高的公司为13次。

(二)多变量回归分析

本文首先利用Hausman检验在随机效应模型和固定效应模型中进行选择。通过Hausman检验,本文选取固定效应模型考察公司治理对管理会计信息披露质量的影响,回归结果如表3所示。

从股权结构治理层面,国有股比例与管理会计信息披露质量在10%的水平上显著正相关,流通股比例与管理会计信息披露质量在5%的水平上显著正相关。第一大股东持股与管理会计信息披露质量负相关,这与假设一致,但并未通过显著性检验。

从董事会治理层面,董事会会议次数与管理会计信息披露呈负相关,但未能通过显著性检验,说明会议次数对公司管理会计信息披露质量有一定的负面影响。独立董事比例与管理会计信息正相关,但并未通过显著性检验,说明独立董事比例没有起到提高企业管理会计信息披露质量的作用。从变量描述性统计表中,不难发现董事会中独立董事比例的均值为0.36,大部分企业仅仅是为了满足独立董事至少占董事会的三分之一这一制度要求,这使独立董事这一制度流于形式,难以在公司治理中发挥实质性作用,不少研究也表明独立董事制度在我国公司治理中作用极其有限。

从监事会治理层面,监事会会议次数与管理会计信息披露质量在1%的水平上显著正相关。监事会规模与管理会计信息披露质量在10%的水平上显著正相关。这说明监事会治理在提高企业管理会计信息披露质量上作用明显。

从管理层治理层面,董事长与总经理是否两职合一与管理会计信息披露质量负相关,但不显著。从变量描述性统计表中可以发现,两职合一的均值为0.06,只有6%的样本公司采用了董事长与总经理两职合一的职位设置形式,这表明样本公司中职位设置科学,两职合一对公司信息披露并无显著影响。管理层持股与管理会计信息披露质量在1%的水平上显著正相关,说明管理层持股能有效改善企业管理会计信息披露质量。

四、研究结论与建议

公司治理机制的改善是提高企业管理会计信息披露质量的制度基础。本文以2009—2014年沪市制造业上市公司的年度报告为样本,从公司治理的四个层面进行了实证研究,结果表明,公司治理能够提高企业管理会计信息披露质量,其中主要是股权结构治理与监事会治理两种治理机制的影响明显,董事会治理及管理层治理虽在一定程度上具有正向影响但不显著。具体而言,国有股比例、流通股比例、委员会个数、监事会规模、监事会会议次数以及管理层持股对于提高企业的管理会计信息披露水平具有显著的正向作用。但第一大股东持股、股权集中度、独立董事比例、董事会议以及两职合一没有表现出明显的作用。

本文的研究结论表明,基于我国当前的制度环境,要提高企业的管理会计信息披露质量,保护利益相关者的利益,有必要进一步完善上市公司治理结构。为此,提出如下建议:(1)就管理层治理而言,将管理层的薪酬与企业绩效挂钩,合理制定薪酬制度,长短期激励相结合,使得管理层利益与企业利益一致,进而促进管理层改善公司治理,提高信息披露质量。(2)就股权结构治理而言,我国制造业上市公司普遍表现出“一股独大”的现象,这对管理会计信息披露质量产生一定的负面影响,企业应进一步优化股权结构,改善“一股独大”的现状。(3)就董事会治理而言,独立董事并未在提高信息披露质量中发挥作用。目前,独立董事这一制度流于形式,为调动独立董事的积极性,需要对独立董事赋予一定的权力,并进行相应的激励,既保持其独立性又使其积极参与治理活动,从而改善管理会计信息披露质量。(4)就监事会治理而言,扩大监事会规模,雇佣那些专业能力较强、职业经验丰富的人才做监事,可以有效地发挥监事会的监督作用。

【主要参考文献】

[1] 张正勇,吉利,毛洪涛.公司治理影响社会责任信息披露吗?——来自中国上市公司社会责任报告的经验证据[J].经济经纬,2012(6):107-111.

[2] 张学勇,廖理.股权分置改革、自愿性信息披露与公司治理[J].经济研究,2010(4): 28-39.

[3] ENG L L, MAK Y T. Corporate governance and voluntary disclosure[J]. Journal of Accounting and Public Policy,2003,22(4): 325-345.

[4] 李诗田.社会责任信息披露的动因与效果:一个综述[J].会计之友,2009(3):12-14.

[5] 李慧云,郭晓萍,张林,等.自愿性信息披露水平高的上市公司治理特征研究[J].统计研究,2013(7): 72-77.

[6] EUGENE C M,et al. board composition, regulatory regime and voluntary disclosure[J]. International Journal of Accounting, 2006,41(3):293-294.

[7] XIAO H F,YUAN J G. Ownership structure, board composition and corporate voluntary disclosure: evidence from listed companies in china[J]. Managerial Auditing Journal,2007(6):604-619.

[8] 李翔,林树.管理会计信息披露及其市场识别——来自中国沪深股市的经验证据[J].财经研究,2007(7):113-121.

[9] 雷振华.股权性质、代理成本与社会责任信息披露质量[J].经济社会体制比较,2014(1): 202-212.

[10] 沈洪涛.公司特征与公司社会责任信息披露——来自我国上市公司的经验证据[J].会计研究,2007(3):9-16.

[11] 刘爱东,蔡建平.宏观视角下管理会计边界重构的思考[J].会计之友,2007(3下):21-23.

- 浴室迷你暖风机电暖气

- 从一个普通农民到中药材栽培专家

- 宽巷子3号会所 9个包间怎样做到日营3万?

- 珍贝:心里装着消费者做产品

- 贝瓦网:如何搞定上亿儿童早教市场?

- 好吃妹:区域势力战败行业巨头

- 月销30万的茶生意

- 90后难留任?看“叫个鸭子”如何用好90后!

- 把“有偿删帖”当创业获刑五年

- 飞来的外债

- 生意越淡越要大胆经营

- 我做地标生鲜类电商的选品和营销误区

- 智能车载电热杯

- USB香薰空气净化加湿器

- 高压接头全铜水枪

- 哺乳枕——妈妈的好帮手

- 不锈钢双层真空保温壶

- 楠竹百变果篮

- LED伸缩野营帐篷灯

- 规范服务覆盖多个领域小家政成大产业

- 卖菜小公司开业半年获千万元投资

- 引入新理念加盟咏春排骨米饭翻翻赚

- 用“开桌” 巧开店

- 便宜30%,美国猪肉兵临城下?

- 闽派服装企业赊账成风加盟经销需谨慎

- don't

- don't ask me/how should i know?

- don't/can't see

- don't care

- don't count your chickens

- don't count your chickens (before they're hatched)

- don't count your chickens before they're hatched

- don't cry

- don't drink/doesn't drink

- don'ted

- don't forget

- don't get me wrong

- don't give it another thought

- don't give up the day job

- don't have to

- don'ting

- don't mention it

- don't mind

- don't move

- don't need

- don't remember/can't remember

- don'ts

- don't smoke

- don't think

- don't think much of sth/sb

- 车和章服

- 车和马

- 车响马叫,热闹非凡

- 车喝

- 车囊

- 车回甘澍

- 车回老路走旧辙

- 车在马前

- 车场

- 车坛

- 车型

- 车填马隘

- 车声

- 车声、雷声、炮声等巨响

- 车声很大

- 车多

- 车多不碍路

- 车多不碍路,船多不碍港

- 车多碍路,船多碍江

- 车多碍路,船多碍港

- 车多碍辙,船多擦边

- 车大炮

- 车夫

- 车头

- 车奴