赵宁+陆相林+高芳芳

【摘 要】 旅游业已成为我国国民经济的战略性支柱产业,旅游上市公司作为旅游业的典型,其财务运营效率对企业自身降低运营成本,提升核心竞争力极为重要。根据旅游板块35家上市公司2015年年报,选取总资产、主营业成本、期间费用等5个投入指标和主营业收入、净利润及总资产增长率等4个产出指标,建立评价指标体系,并运用DEA方法进行评价,得到35个旅游上市公司财务运营的技术效率和规模效率值。研究结果显示:我国旅游上市公司财务运营效率整体状况堪忧,技术效率和规模效率整体偏低,只有14.3%的旅游上市公司取得了较为理想的财务运营技术效率和规模效率,85.7%的旅游上市公司财务运营技术效率和规模效率偏低。针对以上情况,从财务运营综合效率有效型和无效型两个方面为旅游上市公司提出针对性建议。

【关键词】 DEA(数据包络分析)方法; 旅游上市公司; 财务运营效率; 技术效率; 规模效率

【中图分类号】 F259.27;F224 【文献标识码】 A 【文章编号】 1004-5937(2016)22-0037-05

一、引言

当前,旅游业作为战略性支柱产业,对我国国民经济健康、快速发展有重要影响。旅游上市公司作为旅游业的典型代表,在旅游业中发挥着重要的引领和中坚作用。旅游上市公司财务运营效率是衡量旅游上市公司发展的关键因素,其高低对企业自身降低运营成本,提升财务竞争力乃至企业综合竞争力、赢得发展优势极为重要。

旅游上市公司财务管理是一个多投入——多产出的生产系统,就其财务运营效率而言,应是多产出与多投入的综合对比。效率属于相对比较的概念范畴,只有通过若干生产单位之间的横向对比,才能较为科学地实现效率评价。DEA(Date Envelopment Analysis,数据包络分析)方法是测量效率大小的常用方法[ 1-2 ],广泛应用于企业间效率评价和地区间企业效率水平的对比评价[ 3-5 ]。本文利用DEA方法中的C2R模型对旅游上市公司财务运营的效率进行对比分析评价。

截至目前,已有许多学者研究了企业的运营效率及其财务运营效率,取得了一定成果,但具体到对旅游企业的评价研究成果则较少。企业运营效率评价方面,谭宏和陆宇嘉[ 6 ]应用DEA方法评价了体育产业上市公司运营效率;左锐和魏焕焕[ 7 ]以中国出生缺陷干预救助基金会为实证对象,分析了内部控制与慈善组织运营效率的关系。企业财务运营效率评价方面,武志勇和齐秀辉[ 8 ]采用DEA法评价了公路运输上市公司的财务运营效率;肖思奎等[ 9 ]把财务效率分为盈利能力、营运能力、偿债能力和增长能力四个维度,构建了13项指标,以15家江苏国企上市公司为实证对象,运用因子分析法进行了评价。

旅游上市公司方面,吴海民[ 10 ]分析了我国15家旅游上市公司的投入产出效率,并提出了提高运营效率的建议。马胜春[ 11 ]从偿债、营运、盈利等5个方面构建指标体系,对我国24家旅游上市公司进行了绩效测算,得出其综合排名,最后提出企业获得和保持竞争优势的必要条件。谢春山等[ 12 ]应用超效率DEA方法对中国五星级酒店效率进行了评价。马育倩和陆相林等[ 13 ]运用主成分分析方法对我国旅游上市公司的财务竞争力进行了评价。

整体而言,目前有关财务效率的研究成果较少,尚处于起步阶段,主要针对不同行业加以展开,研究内容较为简单,缺乏多领域的综合研究。有关旅游行业,特别是有关旅游上市公司财务运营效率的评价成果极少。指标选取上多结合具体行业特征进行选择,常用指标为:资产规模、权益资本、费用指标、营业成本、企业的收入、利润等。评价方法方面,主要有因子分析法、DEA方法以及功效系数法等,本文将选取DEA方法进行评价。

二、DEA方法的C2R模型

如前所述,效率是指生产投入与产出之间的比例关系,DEA方法是测量效率大小的常用方法。DEA方法由美国运筹学家Charnes和Cooper[ 14 ]提出,主要是通过建立数学模型,在对多项投入及产出指标数据综合分析的基础上对该DMU的效率进行评价,判断该DMU是否为技术有效并且指出技术无效的原因及改进方向。DEA有多种形式,最基本的两个模型是C2R和C2GS2模型。

DEA的C2R模型有两种形式,一种是分式规划,另一种是线性规划。两种形式是等价的,当前学者多应用后者。设有n个决策单元DMU,每个部门都有m种类型的“输入”以及s种类型的“输出”,则C2R模型如下:

在投入指标中,总资产反映企业经济规模和资源投入情况;主营业成本反映企业控制运营成本的能力;期间费用反映企业的管理水平;无限售条件流通股份代表了上市公司集资能力和规模;资产减值损失反映企业对风险和不确定因素的预测和操控能力。在产出指标中,主营业收入反映企业成长和发展能力;净利润反映公司总体盈利状况;总资产增长率反映公司运营和成长;基本每股收益反映上市公司资产价值的增值情况。

四、国内旅游上市公司财务运营效率评价过程

(一)数据来源

数据来源于沪深A股35家旅游上市公司2015年年报,为保证数据代表性、结果的准确性,严格对照年报上财务报表的数据。

(二)计算过程与结果

本研究统计的原始数据指标具备不同单位量纲数据,直接将数据代入DEA模型中不能求得所需解,所以需要对原始数据进行无量纲化处理。采用极差标准化方法对原始数据归一化处理,即:

式中,x'i是归一化后的第i个上市公司的得分值,xi是转化前的第i个上市公司的原始数据值,xmin是所有xi中的最小值,xman是所有xi中的最大值,i是被评价上市公司的序号(i=1,2,…,35)。

数据处理完毕后,利用MatLab7.0辅助完成计算。由于MatLab7.0没有专门的DEA计算工具,需要进行编程才能完成,为此,参考彭育威[ 15 ]的成果进行修改和编程,调入调查数据进行运算,得到最终结果见表2。

(三)结果分析

对于DEA方法而言,效率评价的常用指标为技术效率、规模效率和综合效率等,其中技术效率是其他效率评价的基础。本文的结果分析主要从旅游上市公司财务运营技术效率、规模效率和综合效率三个方面进行分析。

1.旅游上市公司财务运营的技术效率评价

(1)财务运营技术有效型旅游上市公司

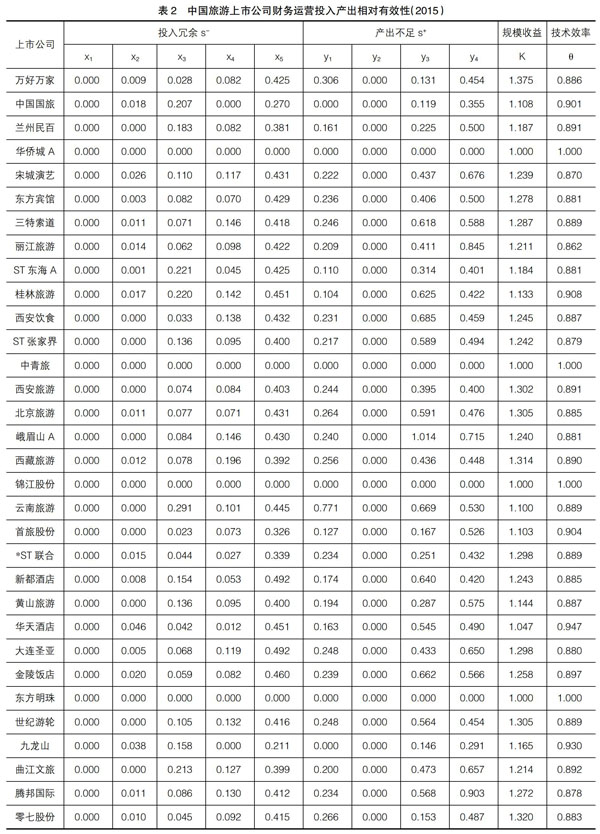

中国35家旅游上市公司财务运营技术效率评价中属于技术有效的(?兹*=1且s+i=s-r=0)仅有5家公司,分别是华侨城A、中青旅、锦江股份、东方明珠、湘鄂情,上述5家旅游上市公司所有变量不存在松弛,在财务投入和产出方面可以继续实施现有财务策略,能取得较理想的运营技术效率。

(2)财务运营技术无效型旅游上市公司

旅游上市公司财务运营效率属于财务运营技术无效(?兹*<1)的有30家旅游上市公司,分别是万好万家、中国国旅、兰州民百、宋城演艺、东方宾馆、三特索道、丽江旅游、ST东海A、桂林旅游、西安饮食、ST张家界、西安旅游、北京旅游、峨眉山A、西藏旅游、零七股份、云南旅游、首旅股份、*ST联合、新都酒店、黄山旅游、华天酒店、金陵饭店、曲江文旅、世纪游轮、大连圣亚、九龙山、腾邦国际、全聚德、号百控股,上述旅游上市公司财务运营的整体协调性没有达到最佳,存在投入冗余和产出不足现象,运营效率偏低。

此外,旅游上市公司中财务运营弱技术有效型的公司个数为零。

2.旅游上市公司财务运营的规模效率评价

(1)财务运营规模收益不变的旅游上市公司

此类公司规模收益值K=1,共有华侨城A、中青旅、锦江股份、东方明珠、湘鄂情5家旅游上市公司。其规模收益值K=1,意味着此类公司财务运营效率为规模收益不变,在目前财务投入组合基础之上,财务产出伴随财务投入增加而等比例增加,财务投入和产出比例处于理想的平衡状态。

(2)财务运营规模收益递减的旅游上市公司

规模收益K>1的旅游上市公司个数为30家,分别是万好万家、中国国旅、兰州民百等30家旅游上市公司。规模收益K>1,意味着上述30家旅游上市公司出现财务投入过大现象,财务投入—产出“规模不经济”的情况普遍存在,说明这些公司在整体投入规模相对于财务产出偏大,增加财务方面投入并不能进一步带来财务产出增加,上述旅游上市公司应当采取投入紧缩型策略降低运营成本,提高运营效率。

(3)财务运营规模收益递增的旅游上市公司

此类公司规模收益值K<1,表明企业财务在现有投入的基础上,适当增加投入量将会带来更高比例产出量的增加。本文中规模收益K<1的旅游上市公司个数为0,表明中国旅游上市公司在财务运营方面发展潜力大的公司不存在,政府和公司需要共同采取措施提高公司财务的运营效率。

3.旅游上市公司财务运营的综合效率评价

综合上述技术效率与规模效率分析结果可以将35家旅游上市公司划分为两种类型,第一类为“综合效率有效型”旅游上市公司,第二类为“综合效率无效型”旅游上市公司。

(1)综合效率有效型旅游上市公司

此类旅游上市公司的技术效率值?兹*=1,规模收益值K=1,意味着其规模收益不变与技术有效,包括华侨城A、中青旅、锦江股份、东方明珠、湘鄂情5家。这5家公司的规模收益和效率都达到了最优值,财务运营管理上应当继续保持在财务运营方面的投入,充分发挥公司财务运营的优势,促进旅游上市公司财务的发展,使其能够高效、持续、稳定的发展,为公司增加效益,降低运营成本。

(2)综合效率无效型旅游上市公司

此类旅游上市公司的技术效率值?兹*<1,规模收益值K>1,意味着其规模收益递减和技术无效,有30家旅游上市公司属于此类型。对于此类旅游上市公司,在这样投入组合下,增加财务投入不会带来产出“规模经济”,反而起到反作用,表明此类旅游上市公司财务方面存在很大的资源浪费现象,公司运营成本高。

五、结论与建议

(一)结论

1.我国旅游上市公司财务运营技术效率普遍偏低。35家旅游上市公司中有30家财务运营技术效率无效,表现为财务运营中的投入冗余或产出不足,技术无效旅游上市公司数量占总量的85.7%,说明我国旅游上市公司财务运营技术效率整体状况偏低。

2.我国旅游上市公司财务运营产出整体表现为“规模不经济”。本文研究结果表明,我国旅游上市公司规模收益递减的个数为30家,占总量的85.7%,表明我国旅游上市公司财务运营整体表现为“规模不经济”。

3.35家旅游上市公司之间财务运营技术效率差异小。我国35家旅游上市公司财务运营效率技术效率差异不大,取值范围为0.862~1.000。

4.财务运营综合效率有效型旅游上市公司表现为资产规模大、收益高。35家旅游上市公司财务运营效率属于综合效率有效的只有5家,分别为华侨城A、中青旅、锦江股份、东方明珠、湘鄂情。上述分司的总资产分别为:8 787 876.45万元、825 977.37万元、708 306.68万元、1 420 691.97万元、16 7971.36万元,总资产规模大,公司有比较雄厚的资金支持,侧面反映公司规模大财务管理方面比较成熟,具备先进的管理模式。5家上市公司分布于深圳、北京、上海,说明一线城市旅游上市公司发展状态良好,运营效率高。其中,华侨城A、中青旅、锦江股份的每股收益取值在0.6~0.8元,反映公司经营业绩较好,盈利能力强。

(二)建议

1.财务运营综合效率有效型旅游上市公司方面。

对5家“财务运营综合效率有效型”旅游上市公司,技术效率和规模收益都达到理想的状态,其发展对策为,为了保证现有的财务投入结构,应继续稳步加大财务投入,促进其公司财务运营的持续、稳定和高效发展。

2.财务运营综合效率无效型旅游上市公司方面。

对于存在投入冗余的公司,要进一步分析冗余的原因和设施设备占主营业成本情况,并加强相关设施设备的日常保养、维护;降低投入和运营成本,提高管理水平和人力资本利用率;改革、创新营销方式,创造新的赢利点;减少借贷款,改善资本结构;厉行节俭,减少消耗,提高资本利用率,实现管理人员工资水平与绩效挂钩,带动业务发展。

【参考文献】

[1] SIMAR L, WILSON P W. Statistical approaches for non-parametric frontier models:a guided tour[J].International Statistical Review,2015,83(1):77-110.

[2] HORTA I M,CAMANBO A S.A nonparametric methodology for evaluating convergence in a multi-input multi-output setting[J].European Journal of Operational Research,2015,246(2):554-561.

[3] 朱顺林.区域旅游产业的技术效率比较分析[J].经济体制改革,2005(2):116-119.

[4] 黄丽英,刘静艳.基于DEA方法的我国高星级酒店效率研究[J].北京第二外国语学院学报,2008,30(1):42-46.

[5] 梁明珠,易婷婷.基于DEA-MI模型的城市旅游效率演进模式研究[J].旅游学刊,2013,28(5):53-62.

[6] 谭宏,陆宇嘉.基于DEA模型的体育产业上市公司运营效率研究[J].北京体育大学学报,2013,36(1):36-40.

[7] 左锐,魏焕焕.内部控制与慈善组织运营效率:基于中国出生缺陷干预救助基金会的案例分析[J].会计之友,2015(17):91-95.

[8] 武志勇,齐秀辉.基于DEA模型的公路运输业上市公司财务运营效率分析[J].财会通讯,2012(1):26-27.

[9] 肖思奎,张勇,刘开峰.国企财务效率的因子分析:以江苏省上市国企为例[J].经济师,2016(1):163-164.

[10] 吴海民.我国旅游业上市公司运营效率评价研究:基于2005年截面数据的DEA包络分析[J].五邑大学学报(自然科学版),2007,21(1):32-37.

[11] 马胜春.中国旅游业上市公司绩效评价:基于因子分析[J].财会研究,2011(1):49-52.

[12] 谢春山,王恩旭,朱易兰.基于超效率DEA模型的中国五星级酒店效率评价研究[J].旅游科学,2012,26(1):60-71.

[13] 马育倩,陆相林,马婷婷.国内旅游业上市公司财务竞争力评价[J].会计之友,2015(8):83-87.

[14] CHARNES A, COOPER W W, RHODES E. Measuring the efficiency of decision making units[J].European journal of operational research,1978,2(6):429-444.

[15] 彭育威.MATLAB在数据包络分析中的应用[J].西南民族学院学报(自然科学版),2002,28(2):139-143.

[16] 陆相林.DEA方法在区域旅游发展评价中的应用:以山东省17地市为例[J].湖北大学学报(自然科学版),2007,29(3):302-306.

- 食育文化中的末梢链接

- “淘宝”体验促美实现

- 浅谈小学六年级数学知识归类复习

- 借助课程特点,全面发展孩子

- 浅谈幼儿园日常安全管理工作

- 浅谈小学数学高年级应用题教学策略

- 数控加工过程质量控制的关键环节研究

- 浅谈小学数学高年级“学困生”的转化策略

- 挽回“传统家访”三大招

- 浅谈初中生学习英语过程中的两极分化

- 高考全国卷理科数学“函数和导数”试题特点及复习策略

- 如何培养幼儿的自信心

- 游戏是发展幼儿认识能力的开始

- 多措并举激发和强化学生学习初中语文的积极性

- 浅谈如何提高幼儿园家长的礼仪素质

- 小学语文分层预习策略的实践分析

- 谈传统文化在高中语文教学中的渗透

- 浅谈幼儿识字教学

- 小学数学综合与实践的教学策略探究

- 小学语文教学中文学素养的渗透策略

- ‘三助’教学模式在小学高段数学教学中的应用

- 浅议小学数学教学中如何运用信息技术

- 浅谈在小学数学教学中培养学生的数学思维

- 小学英语教学中的兴趣教学策略

- 运用比较法活化高中地理教学

- honour²

- honour¹

- hons

- hons'

- hood

- hooded

- hoodedness

- hoodednesses

- hoodednesses'

- hoodedness's

- hooding

- hoodless

- hoodlike

- hood-like

- hoodlum

- hoodlumish

- hoodlumism

- hoodlumisms

- hoodlums

- hoods

- 'hoods

- hoodwink

- hoodwinkable

- hoodwinked

- hoodwinker

- 出奇之将

- 出奇兵,用奇计

- 出奇划策

- 出奇制胜

- 出奇制胜出奇制敌

- 出奇制胜的典故

- 出奇取胜

- 出奇无穷

- 出奇用诈

- 出奇画策

- 出奇的坏种

- 出奇致胜

- 出奇计和使用欺骗手段

- 出奇计,谋划策略

- 出奇谋,施展才华

- 出奇运智

- 出奔

- 出奴入主

- 出妇赋

- 出妙入神

- 出妻

- 出妻献子

- 出嫁

- 出嫁前新娘梳妆打扮

- 出嫁女上轿——迟迟不出门