【摘 要】 内部审计与监察合署是指内部审计机构与监察机构合并为一个机构,合署体制的形成路径包括理性思考路径、理念路径和锚定路径。内部审计与监察合署的效果表现为内部审计效果和监察效果,这些效果的产生路径包括信息互通、优势互补、资源整合,如果这些路径存在,则内部审计与监察合署会有积极效应,否则,就可能产生消极效应。当内部审计以经济行为作为审计主题时,内部审计才与监察存在交叉关系,合署体制对于双方的效果都有提升作用;当内部审计以经济信息和制度作为审计主题时,合署体制并不能提升内部审计的效果,但能提升监察的效果。

【关键词】 内部审计与监察合署; 审计主题; 信息互通; 优势互补; 资源整合

【中图分类号】 F239.44 【文献标识码】 A 【文章编号】 1004-5937(2017)10-0127-05

一、引言

内部审计体制是内部审计制度建构的重要内容,不同的体制会有不同的效率效果。内部审计体制涉及问题较多,内部审计与监察合署是一种重要的内部审计体制,我国不少单位也是这种情形①。那么,为什么会有内部审计与监察合署?这种合署会产生什么样的效果?从理论上搞清楚这些问题,是人们接受或拒绝合署体制的前提。

关于内部审计与监察合署的原因及利弊有一些工作性研究文献,但是,关于内部审计与监察合署的形成路径及效果,还缺乏一个系统的理论框架,本文拟致力于此。随后的内容安排如下:首先是一个文献综述,梳理内部审计与监察合署的相关观点;其次,在厘清内部审计与监察合署概念及类型的基础上,提出一个关于内部审计与监察合署路径及效果的理论框架;然后,用这个理论框架来分析例证,以一定程度上验证这个理论框架的解释力;最后是结论和启示。

二、文献综述

关于内部审计与监察合署,主要是一些工作性研究,学术性研究文献很少。研究主题涉及三个方面,一是描述合署的状况,二是合署的原因,三是合署的效果。

关于内部审计与监察合署的状况,程新生、张宜[ 1 ]发现,设置内部审计机构的上市公司,有11%是内部审计与财务合署。王玉兰、简燕玲[ 2 ]发现,沪市公司内部审计机构与监察、检查、法律合属办公现象较普遍。时现、毛勇[ 3 ]发现国有企业合署比例为13.64%。一些文献发现,内部审计与纪委监察合署是高校内部审计的主流体制[ 4-7 ]。施卓晨[ 8 ]对不同性质企业及金融机构的调查发现,合署比例为20.2%。

关于内部审计与监察合署的原因,尽管有不同的分析视角,但基本的共识是,内部审计和监察都是监督,二者合署,通过信息互通、优势互补,能更好地发挥整体监督作用。信息互通是指各自都有不同的信息来源,二者互通,有利于各自监督作用之发挥;优势互补是指内部审计有查问题方面的优势,但处理处罚方面有劣势,而监察则在查问题方面有劣势,但在处理处罚方面有优势,二者合署,实现了优势互补[ 9-19 ]。

关于内部审计与监察合署的效果,多数文献认为,合署有助于充分发挥各自的职能,并能提升监督整体的效率效果[ 20-26 ]。也有文献认为,内部审计与监察合署,既会产生正效应,也会产生负效应[ 27 ]。还有一些文献认为,内部审计与监察不宜合署。侯承春等[ 28 ]认为,从两个部门工作的性质、任务、职权和业务范围看,内部审计与监察合并也是不宜的。姜猛[ 11 ]认为,纪委、监察、审计合署不会产生“1+1+1>3”的递增效应,结果可能是问题查找不专业、处理结果不权威,内部审计停留在审核、检查功能,忽略增值功能。王炳燕、王超辉[ 29 ]认为,合署导致工作职责不明晰,造成被审计单位和人员可能把审计工作误认为是纪检监察工作,制约了内部审计职能的充分发挥。王兵、刘力云[ 30 ]认为,合署有助于发挥审计在纪检监察中的作用,但这仅是内部审计发挥作用的一部分,保持内部审计独立性有助于内部审计专于业务,减少相关部门对内部审计的干预。

上述文献综述表明,内部审计与监察合署已经成为许多组织选择的内部审计体制,现有文献关于内部审计与监察合署的原因及效果研究结论,为进一步认知内部审计与监察合署提供了一定基础,但是,关于内部审计与监察合署的形成路径及效果,还是缺乏一个系统的理论框架。本文拟致力于此。

三、理论框架

现实世界中,不少组织采取内部审计与监察合署的审计体制,针对这种审计体制现象,从审计主体理论来说,需要探究两个问题:第一,为什么会出现合署?第二,这种合署对内部审计会产生什么影响?关于合署的原因,有两种分析思路:一是分析影响合署的因素,找出与合署正相关及负相关的因素,这些研究需要相当规模的样本量及数据,这种思路实施起来较为困难;二是分析合署体制的形成路径,也许是形成路径导致了合署体制的出现,这种思路更具有可行性,本文选择这种思路。关于合署的效果,本文认为,需要具有权变观点,内部审计的不同定位下,效果可能不同;同时,还要从监察视角来考虑效果,进而考察内部审计与监察的整体效果。基于上述想法的研究框架如图1所示。

(一)内部审计与监察合署的概念及类型

内部审计与监察合署是指内部审计机构与监察机构合并为一个机构,在此合署机构内部,设置有专门负责内部审计和监察的亚层机构,也就是通常所谓的一个机构、两块牌子。许多单位的审计监察部、监察审计部等,都属于合署。两个机构合并之后,关键的问题是这个机构由谁来领导。这就使得合署出现两种类型:一是合署之后,内部审计与监察仍然分属不同的岗位或机构来领导,例如,内部审计由总经理领导,监察由纪委书记领导,合署机构要根据不同的事项报告不同的分管领导,这种合署对内部审计并无实质性影响,但是,合署机构的工作报告关系复杂了,现实生活中很少有这种类型的合署;二是合署之后,内部审计与监察由同一岗位或机构来领导,例如,由纪委书记来领导,这种合署就对内部审计有实质性影响,现实生活中的合署,主要是这种类型。也正是从这个意义上,合署主要是影响内部审计的领导体制,进而影響内部审计的效率效果。本文后续内容主要分析第二种类型的合署。

(二)内部审计与监察合署体制的形成路径

内部审计与监察合署作为一种审计现象,一定有其产生的原因。对这些原因的分析,一种思路是将合署体制作为依存变量,寻找其解释变量;另一种思路是寻找合署体制的产生路径,通过路径来解释合署出现的原因。本文采取第二种思路。

观察内部审计与监察合署,其产生路径大致有三种,一是理性思考路径,二是理念路径,三是锚定路径。

理性思考路径指基于对内部审计和监察的深刻理解,根据本单位的权变因素,经过利弊权衡,选择内部审计与监察合署。理性思考有三个核心内容:一是对内部审计和监察有深刻的理解,而不是只有片面的认识;二是根据本单位的相关权变因素,对本单位的内部审计和监察的一些重要事项作出了理性选择;三是在上述两个问题之后,对内部审计与监察合署的利弊得失进行权衡,当合署利大于弊时,就选择合署。

理念路径是指基于对内部审计的认识来确定内部审计体制,就内部审计与监察合署来说,一些决策者认为,内部审计是监督,监察也是监督,监督对象和监督内容既有分工,也有高度相关,二者需要信息互通;另外,内部审计在查清问题方面具有专业优势,但在处理处罚方面有劣势,而监察则在处理处罚方面有权威,在查清问题方面有劣势,所以,内部审计与监察合署,有利于信息互通、优势互补②。基于这种理念,一些单位就实行了内部审计与监察的合署。

理性思考路径和理念路径都要基于对内部审计的认识,二者有何区别呢?理性思考路径对内部审计的认识是深刻的、全面的,并且根据本单位的权变因素对内部审计制度的一些重要事项已经作出了选择,在这些基础上,经过利弊权衡,发现内部审计与监察合署是利大于弊,就会选择合署。一般来说,理念路径是基于对内部审计的片面认识,并没有根据本单位的权变因素对内部审计制度作出针对性的选择,在多种情形下,建立内部审计机构主要是迫于外界要求或某种压力。当然,由于二者都基于对内部审计的认识,在一些情形下,可能难以对二者作出区分,可以从合署的领导体制区分,凡是由主管监督工作的领导来分管这个合署机构的,说明决策者只是认识到内部审计的监督属性,这就很有可能属于理念路径,而不是理性思考路径。

锚定路径是指决策者对内部审计没有自己的认识,从而选择借鉴他人内部审计体制,通过借鉴,选择了内部审计与监察合署。一般来说,这种情形下,决策者缺乏对内部审计的深刻认识,更缺乏基于本单位的权变因素而对内部审计制度重要事项的系统思考,而是模糊状态下为了避免错误决策的一种近似理性的决策方式[ 31 ]。采用锚定路径选择内部审计与监察合署有两个逻辑步骤:一是选择一个已经实行内部审计与监察合署的参照点或锚,选择参照点的原则可能是可比性,例如同地区、同行业、同性质、同规模等都可能是选择的基础;二是根据本单位的新信息,对这个参照体制进行调整,也就是根据本单位与内部审计体制相关的权变因素对参照的合署体制进行调整,调整后的体制就是本单位选择的体制。但是,由于决策者对内部审计体制缺乏清晰的认识,所以,难以识别本单位对内部审计体制有影响的权变因素,即使能找到一些,也难以确定这些因素对内部审计体制的影响。由于这个原因,决策者可能难以对参照体制进行调整,或者调整的幅度很小。这样一来,参照的合署体制就成为本单位选择的内部审计体制——合署体制了。

以上分析了内部审计合署体制形成的三种路径,正是这些不同的形成路径,导致内部审计合署体制在有些情形下产生好的效果,但在另外一些情形下,效果却不尽人意。

(三)内部审计与监察合署的效果

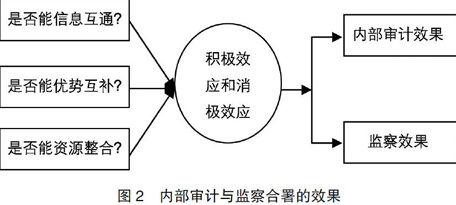

内部审计与监察合署的效果表现为内部审计效果和监察效果,这些效果的产生路径包括信息互通、优势互补、资源整合,如果这些路径存在,则内部審计与监察合署会有积极效应,否则,就可能产生消极效应。正是这些效应,影响了内部审计和监察各自的效率效果(图2)。

内部审计与监察的工作有密切关系。信息互通是指内部审计与监察相互沟通一些信息,通过这些信息的沟通,能提高各自的工作效率和效果。没有合署,当然也可能有信息互通,但是,这种互通可能由于部门之间的障碍,使得渠道不畅,而合署之后,部门之间的障碍就不存在了。另外,在合署之后,一些人员可能同时参加审计和监察工作,这就做到了信息的自然互通。

优势互补是指内部审计和监察各有优势和劣势,合署之后,做到了互补,这能提升各自的工作效率和效果。有一种观点认为,内部审计在查问题方面有专业优势。笔者认为,这种观点似是而非,专业优势是由工作人员的专业胜任能力决定的,内部审计人员如果没有专业胜任能力,则内部审计部门也没有专业优势,监察部门完全可以配备具有专业胜任能力的人员,从而也具有专业优势。形成这种观点的主要原因是基于我国的现状,从现实来说,许多单位在配备监察人员时,并不注重专业胜任能力,从而使得监察队伍没有专业优势。

另有一种观点认为,监察在对查出问题的处理处罚方面具有优势。笔者认为,这是将国家行政监察等同单位内部的监察,将我国的国家审计等同于内部审计,这种观点是不正确的。就国家层面来说,我国的情形是国家行政监察可以直接处理处罚人,而国家审计并没有这种明文规定的权力。这不是法律禁止国家审计处理处罚个人,而是我国的国家审计立法者不要这种权力,世界上一些国家的审计机关本身就是司法机关,具有司法裁决权,当然也能处理处罚责任人。就单位内部的监察和审计来说,单位内部的监察并不是国家行政监察,并不适用《中华人民共和国行政监察法》③,所以,也不是天然地具有处理处罚权,还是需要本单位通过一定的程序赋予监察机构这种权力。既然可以赋予内部监察机构这种权力,当然也可以赋予内部审计机构这种权力。所以,笔者认为,监察的这种优势、内部审计的这种劣势并不存在。但是,我国的国有单位,监察与纪检合署,而中国共产党党内制度则赋予了纪检机构处理处罚权,并且明文规定了设置纪委书记,从而使得与纪检合署后的监察也很方便对中国共产党党员进行处理处罚。

总体来说,在我国的特定背景下,由于监察人员的非专业性,使内部审计人员在查清楚问题方面具有一定的专业优势;同时,由于监察与纪检合署,而纪检的处理处罚权及职级是有明文规定的,所以,纪检、监察、审计合署,能一定程度上提升审计查出问题的处理处罚力度。内部审计与监察合署,在某些领域,能一定程度上实现优势互补。

资源整合主要是指内部审计与监察合署后,能统一协调两种工作,从而避免重复工作。不可否认,内部审计与监察都具有监督职能,监督对象和监督内容可能存在一些交叉,在各自独立的情形下,对于这些交叉领域可能形成重复监督,从而浪费资源。例如,对于管理层舞弊、员工舞弊,内部审计可以进行舞弊审计,监察部门可以进行舞弊调查,如果各自为政,可能造成重复,而合署之后,就可以避免这种重复。

那么,上述三种路径下是否会发挥作用呢?这与内部审计定位相关。一般来说,内部审计有三种定位:内部审计作为审核机构,内部审计作为监督机制,内部审计作为监视机制,不同定位下,其审计主题不同[ 32 ]。审计主题与监察的相关程度,决定了上述三种路径是否能发挥作用,内部审计不同定位下的审计主题及其与监察的关系如表1所示[ 33 ]。

表1显示,只有内部审计以经济行为作为审计主题时,内部审计才与监察存在交叉关系,这种情形下,信息互通、优势互补、资源整合三种路径才会产生积极效应,内部审计与监察合署对于双方的效率效果都有提升作用。如果内部审计经济信息和制度为审计主题,这些审计主题并不是监察关注的内容,所以,这些主题就与监察无关,此时,內部审计与监察合署,对于内部审计来说,并不能从合署中提升其效率和效果;但是,很有可能协助监察对经济行为进行检查,对于监察来说,其效率效果可能有提升。对于内部审计来说,一方面,不能通过合署来发挥信息互通、优势互补、资源整合的作用;另一方面,内部审计资源还可能会被用于检查经济行为,从而减少了内部审计能用于经济信息审计和制度审计的资源,对这两种主题的审计来说,有消极效应[ 29-30 ]。

更有一种可能,就是内部审计与监察合署后,其审计主题就集中在经济行为上,基本放弃经济信息和制度这两类审计主题,如果本单位需要的恰恰是制度主题或经济信息主题的审计,则内部审计制度从审计内容上就发生了根本性错误,并且,这种选择发生的可能性很大。原因是由于我国的监察与纪检合署,而分管纪检的一般是纪委书记,这个岗位有明文的职级规定,所以,合署之后,通常都由纪委书记来领导。既然如此,纪委书记很有可能强调经济行为监督,而不是经济信息或制度监督,所以,真正影响审计资源被用于监察的不是合署,而是合署机构的领导对内部审计的认识。

总体来说,当内部审计主题是经济行为时,审计与监察合署对双方都具有积极效应;当内部审计主题是经济信息或制度时,审计与监察合署,对监察有积极效应,对内部审计主要是消极效应。

关于内部审计与监察合署效果,有一个相关的问题,就是合署是否会影响内部审计独立性。一些文献认为,内部审计与监察合署,影响了内部审计的独立性。笔者认为,这可能是源于对独立性的理解不同。一种观点认为,独立性就是审计机构作为一个独立机构,不与其他单位合署。笔者认为,这种观点可能有些偏颇。审计独立性主要是指审计人、审计委托人和审计客体之间的关系,如果审计人能独立于审计委托人和审计客体,称为超然独立;如果能独立于审计客体,则称为独立。对于内部审计部门来说,难以独立于委托人,其独立性主要是指独立于审计客体,根据这个观点,内部审计与监察合署,并不会影响内部审计与审计客体的关系,所以,并不影响独立性。相反,如果只强调内部审计机构单独设立,而不考虑内部审计机构的领导关系,则反而有可能是设立了单独的内部审计机构,但是,由审计客体来领导内部审计部门,这就从根本上失去了独立性。

四、例证分析

本文在厘清内部审计与监察合署概念及类型的基础上,提出了一个关于内部审计与监察合署路径及效果的理论框架,下面用这个理论框架来分析我国高校内部审计与监察合署,以一定程度上验证这个理论框架的解释力。

一些针对高校内部审计的调查发现,纪委监察审计合署在我国的高校较为盛行。阎银泉[ 4 ]发现,纪委监察审计合署办公是高校内部审计机构设置的重要模式;张帆[ 5 ]发现,纪委书记领导下的内部审计是我国高校的主流模式之一;吴国萍、朱君[ 7 ]调查发现,大部分高校内部审计机构处于纪委书记的领导之下。

《审计署关于内部审计工作的规定》及《内部审计实务指南第4号——高校内部审计》均未对高校内部审计领导体制作出明文规定,所以,出现大部分高校内部审计机构处于纪委书记的领导之下,这种状况的可能原因是源于高校领导对内部审计的认识——内部审计就是财务收支及相关经济行为合规性监督。根据现行法律规定,我国高校是政府审计的法定审计范围,而我国政府审计机关对高校的审计,主要强调对财务收支及相关经济活动的合法性,政府审计经常使用的词是“审计监督”,所以,高校领导透过政府审计所理解的审计本质,就是审计的监督功能。在这种认识下,监察、纪委就已成为审计的同类项,纪委、监察是有明文规定的领导岗位,而内部审计并没有这种明文规定,既然是同类项,由领导纪委、监察的岗位来领导内部审计就成为顺理成章的事,不少高校还出现了内部审计与上述这些部门合署办公。

总体来说,我国高校的内部审计领导体制主要是基于高校领导透过政府审计形成的内部审计本质认识,这种领导体制的形成路径是本文理论框架中的理念路径——本文的理论框架对我国高校内部审计与监察合署具有解释力。

五、结论与启示

内部审计与监察合署是一种重要的内部审计体制,本文在厘清内部审计与监察合署概念及类型的基础上,提出一个关于内部审计与监察合署路径及效果的理论框架,然后,用这个理论框架来分析例证我国高校的内部审计合署体制。

内部审计与监察合署是指内部审计机构与监察机构合并为一个机构。合署体制路径大致有三种,一是理性思考路径,二是理念路径,三是锚定路径。理性思考路径指基于对内部审计和监察的深刻理解,根据本单位的权变因素,经过利弊权衡,选择内部审计与监察合署。理念路径是指基于对内部审计的认识来确定内部审计体制。锚定路径是指决策者对内部审计没有自己的认识,从而选择借鉴他人内部审计体制,通过借鉴,选择了内部审计与监察合署。

内部审计与监察合署的效果表现为内部审计效果和监察效果,这些效果的产生路径包括信息互通、优势互补、资源整合,如果这些路径存在,则内部审计与监察合署会有积极效应,否则,就可能产生消极效应。当内部审计以经济行为作为审计主题时,内部审计才与监察存在交叉关系,合署体制对于双方的效果都有提升作用;当内部审计以经济信息和制度为审计主题时,合署体制并不能提升内部审计的效果,但能提升监察的效果。纪委监察审计合署在我国的高校较为盛行,这其中的主要原因是高校领导透过政府审计形成的内部审计本质认识,在这种审计本质认识下,强调内部审计对经济行为合规性的监督,这种领导体制的形成路径是本文理论框架中的理念路径。

本文的研究结论启示我们,对于内部审计与监察合署要有权变观点,对于其效率效果不能一概而论,而要根据内部审计本质定位来分析。更为重要的是,真正影响合署体制效率效果的合署机构的领导体制,或者说是合署机构的领导者对内部审计的认识并在此基础上形成的内部审计资源配置,如果能全面正确地认识内部审计,不只是强调内部审计对经济行为合规性的监督,还能认识到内部审计的增值型功能,则合署至少不会主要是消极效应。

【参考文献】

[1] 程新生,张宜.中国制造业上市公司内部审计模式实证研究[J].审计研究,2005(1):70-74.

[2] 王玉蘭,简燕玲.上市公司内部审计机构设置及履行职责情况研究[J].审计研究,2012(1):110-112.

[3] 时现,毛勇. 08中国国有企业内部审计发展研究报告[M].中国时代经济出版社,2008.

[4] 阎银泉.对创新高校内部审计模式的思考[J].审计与经济研究,2005(9):35-38.

[5] 张帆.高校内部审计供求的体制性因素分析及其对策研究[J].审计月刊,2007(8):32-33.

[6] 赵群.高职院校内部审计“免疫系统”存在的问题之我见[J].武汉交通职业学院学报,2012(9):44-47.

[7] 吴国萍,朱君.高校内部审计独立性与客观性实证分析:基于吉林省高校的调查研究[J].中国内部审计,2014(5):18-23.

[8] 施卓晨.关于企业内部审计应用效果的实证研究[J].财会通讯,2005(6):50-53.

[9] 李超越,陈志学.从加强内部审计监督入手强化纪检监察工作力度[J].质量天地,2003(10):22.

[10] 程元郎.高校纪检监察与内部审计工作协调配合初探[J].莆田学院学报,2006(8):1-4.

[11] 姜猛.高校内部审计机构设置及其完善建议[J].财会通讯,2010(3):100-101.

[12] 王坚.内部审计预防高校职务犯罪有关问题的思考[J].教育财会研究,2010(10):59-61.

[13] 林彬.非公企业纪检监察与内部审计融合的路径设计[J].南通航运职业技术学院学报,2013(12):6-9.

[14] 叶爱民.企业内部审计与纪检监察工作联动的尝试[J].东方企业文化,2014(8):248.

[15] 何伯敏,张代明.如何发挥国有企业内部审计部门与纪检监察部门合署办公效果[J].中国乡镇企业会计,2014(7):181-182.

[16] 陈春梅.关于事业单位内部审计与纪检监察结合的探究[J].现代经济信息,2014(9):250-251.

[17] 文碧琪.国企纪检监察与内部审计的有机结合[J].现代国企研究,2015(2):207.

[18] 陶平.如何发挥内部审计在企业纪检监察工作中的作用探讨[J].科技与企业,2015(12):7-8.

[19] 范钦.协同监督视角下国有企业内部审计工作机制研究[J].商业会计,2015(8):18-20.

[20] 赵春霞.国企纪检监察与内部审计有机结合的思考[J].新长征,2006(18):35.

[21] 段周生.公司治理中的内部审计与纪检监察间关系的研究[J].科技信息,2007(23):128-129.

[22] 邹遥.浅谈内部审计与纪检监察的效能及关系[J].财会通讯,2010(12):95-96.

[23] 缪飞翔.国有单位发挥内部审计与纪检监察联动作用的思考[J].行政事业单位资产与财务,2012(2):50-51.

[24] 陈翠兰,谢小春.论高校纪检监察与内部审计工作的相互关系[J].企业家天地,2012(9):58-59.

[25] 黄锋德.加强纪检监察与内部审计有机结合的实践研究[J].中国煤炭工业,2014(12):66-68.

[26] 梁秀华.浅析企业内部审计监督与纪检监察职能融合[J].管理观察,2014(12):33-34.

[27] 冯赜.论高校内部审计与监察工作的关系[J].辽宁经济管理干部学院学报,2010(4):35-36.

[28] 侯承春,王金萍,李丽玲.农行内部审计、监察机构不宜合并[J].农金纵横,1993(3):30-32.

[29] 王炳燕,王超辉.广州市属高校内部审计制度建设初探[J].教育评论,2012(5):120-122.

[30] 王兵,刘力云.中国内部审计需求调查与发展方略[J].会计研究,2015(2):73-78.

[31] CHAPMAN G B, JOHNSON E J. Incorporating the irrelevant:anchors in judgments of belief and value[M].Gilovich,T.,Griffin,D.,&Kahneman,D.,Heuristics and Biases,Cambridge University Press,2002:120-138.

[32] 郑石桥.内部审计本质:理论框架和例证分析[Z].南京审计大学审计科学研究院工作论文,2016.

[33] 郑石桥.内部审计主题类型及其差异化原因:理论框架和例证分析[Z].南京审计大学审计科学研究院工作论文,2016.

- 今日苏区·高举改革创新大旗 勇立振兴发展潮头

- 红色记忆·模范兴国 红土圣地

- 汪洋:以改革创新为动力等

- 人民银行南昌中心支行龙山村扶贫实践调查

- 瑞昌市贫困地区农村养老模式的新探索

- 关于创新机制扎实推进农村扶贫开发工作的意见

- 关于水库移民工作几个重大问题的思考

- 情满大小元

- 科技引领致富路

- “农家乐”专业村的成长助推器

- 宜黄黄茶发展正当时

- 发挥群众的主体作用 公平公正识别贫困人口

- 2013年《老区建设》用稿情况统计

- 微视界

- 古代官训琐谈

- 中非粮仓

- 庐陵古县翻新篇

- 扶贫移民与沐,世间和谐共享

- 汇聚智慧 改革创新 精准扶贫

- 主攻扶贫开发 助推小康提速

- 加快赣东北苏区振兴国家扶持政策研究

- 景德镇地区陶瓷业网络营销方案浅析

- 大学生网络购物现状调查研究

- 南昌市商业地产发展现状及对策分析

- 论项目全过程风险管理模式

- smoked

- smoke detector

- smokefree

- smoke-free

- smokelike

- smoke like a chimney

- smoker

- smokers

- smokes

- smokescreen

- smokescreens

- smoke signal

- smokestack

- smoke²

- smoke¹

- smokier

- smokies

- smokiest

- smokily

- smokiness

- smokinesses

- smoking

- smoking gun

- smoking guns

- smokish

- 蕃芜

- 蕃茂

- 蕃荷

- 蕃蔽

- 蕃衍

- 蕃衍昌盛

- 蕃表

- 蕃袬

- 蕃辅

- 蕃邸

- 蕃釐

- 蕃鲜

- 蕃:

- 蕆

- 蕇

- 蕈

- 蕉

- 蕉下客

- 蕉下鹿

- 蕉丫头

- 蕉中鹿

- 蕉叶

- 蕉叶杯

- 蕉叶覆鹿

- 蕉疑鹿