赵岩+李佳宾+黄良佳

【摘 要】 融资结构是决定公司并购成败的基础和关键,合理的融资结构不仅能提供充裕的并购资金,还可以降低并购方的融资成本和财务负担,影响并购方资本结构的变化和控制权的转移。文章选取2003—2015年中国沪深两市A股6 459个上市公司成功主动并购事件的数据,利用多元线性回归模型,实证分析了融资结构对并购绩效的影响以及在高管持股条件下对其的影响作用。研究结果表明:在普遍采取现金并购的支付方式下,高债权融资结构有利于提高并购绩效;高管持股比例越大的公司,采用高债权融资结构对并购绩效的正向作用越弱;另外,高债权融资结构对公司并购绩效保持短期持续性正向作用后趋于稳定。本研究认为,有主动并购倾向的国内上市公司在考虑融资时应更多地采取债权融资方式,同时限制高管行为,削弱高管对公司的控制权。

【关键词】 并购绩效; 融资结构; 高管持股

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2017)14-0079-09

一、引言

并购作为上市公司实现多元化战略的重要途径,受到投资者越来越多的关注。目前,中国上市公司无论是并购次数还是交易金额都达到了相当大的规模,CVSource数据显示,2015年宣布交易案例9 700起,交易规模7 094.43亿美元,同比增长24.30%和78.05%。自2009年以来,中国并购交易市场整体呈不断增长趋势,在2012年、2013年并购规模出现爆发式增长后,2015年交易规模继续走高。目前在中国资本市场的并购仍以国内为主,但也逐年加大了对海外资本的吸收。这为中国更好地融入国际金融体系,实现经济结构转型,深化改革发展发挥了积极作用。

随着资本市场的迅速发展,有关主动并购绩效的研究成为并购重组研究的重要内容之一。在国内,并购普遍采用现金支付的方式,并购方为获得足够的现金要去资本市场进行融资。大多并购方会采用债权和股权相混合的融资方式,但是不同的融资结构会影响其资本结构,产生的杠杆作用也会导致公司在并购过程中出现债务风险,引发代理问题,进而影响公司绩效。因此本文将研究融资结构对并购绩效产生的影响,并探究并购方在选取融资方式时是否会考虑长期绩效,关注长期利益。另外,公司在提出并购决策、并购发生时间及并购对价时都有高管的参与,在这个过程中高管还起到很重要的作用。如果并购方采用高债权的融资结构,会限制高管使用自由现金流且使其具有一定压力,根据代理理论,本文有理由预测高管在公司发生并购时更愿意采用高股权的融资方式,考虑自身利益,稀释股东控制权。但是,高管在持股情况下,也可能使其与股东产生利益趋同效应,为保持自己的控制权,而偏好于采用高债权融资结构。这使得本文有必要对高管持股情况下融资结构与并购绩效的关系展开探讨。

國内目前研究并购事件主要集中在发生并购一两年,考察期较短,易造成结果偏差。在2002年《上市公司收购管理办法》颁布和实施后,上市公司并购表现出与以往阶段大不相同的特征,并购行为在不断完善的法律体系中逐步规范化、市场化。而且,国内的研究主要集中在研究并购的支付方式,很少对融资结构进行研究。因此,为了更准确反映当前中国上市公司的并购行为,本文选取2004—2013年中国沪深两市A股6 459个上市公司的成功并购事件作为研究样本,研究融资结构对并购发生后三年内绩效的影响。与发达国家相比,中国并购市场起步较晚,融资结构不完善,因此研究融资结构对并购绩效的影响对改善融资结构具有现实意义。本文还从债务风险和控制权稀释风险角度进一步研究融资结构、高管持股对并购绩效的作用机理,以便为完善并购公司的资本结构和高管激励制度,规范高管并购行为,防范并购风险,最终提高并购绩效提供必要的经验证据和理论支撑。

本文研究的主要问题是中国上市公司融资结构与并购绩效的相关关系以及高管持股在其中的影响作用,共分为五部分。第一部分为引言,介绍选题背景和研究意义;第二部分为文献综述,系统梳理了国内外相关研究成果;第三部分为代理理论和融资理论分析,并提出研究假设;第四部分为实证设计变量及构建多元线性回归模型;第五部分为实证结果分析;第六部分为研究结论与政策建议。

二、文献综述

(一)杠杆融资方式与并购绩效

融资方式决定公司发生并购的资金来源渠道、融资成本,会影响并购绩效。目前,关于融资方式与并购绩效的研究主要有以下两种观点:

一种观点认为从融资信号传递理论出发,股权融资显著降低了公司的绩效。Martynova和Renneboog[ 1 ]以欧洲的并购为研究样本发现,由于投资者获得公司的信息少于内部人,发行股票融资会使市场对公司进行错误的定价,造成股东的损失。另一种观点认为债权融资向资本市场传递了两个正面信号:一是公司股价未被高估;二是采取债权融资会对高管行为起到约束和监管的作用,减少委托代理问题,因而提高市场绩效。Bharadwaj和Shivdasani[ 2 ]认为债权融资不仅可以避免股价下跌的风险,还可以起税盾效应,降低融资成本。Biddle和Hilary[ 3 ]也认为债权融资方式具有治理功能,并购方公司使用债权融资相对于其他融资方式更有利于提升并购绩效。

然而从杠杆角度分析,债务融资会影响公司的资本结构,加上并购过程中的其他风险,使得管理者会采取相应的措施来应对财务风险,与公司利益最大化的目标相违背,因此对公司绩效产生消极的影响[ 4 ]。

可见,采用不同的融资方式对并购绩效产生的影响不同,各国学者也得出不同的结论。由于大部分公司在进行融资时,会采用股权和债权相混合的融资结构,因此本文在上述研究基础上,继续探究中国资本市场杠杆融资方式对并购绩效的影响。

(二)代理问题与并购绩效

委托代理关系是现代公司治理中最重要的问题之一,由于所有权和控制权的分离,导致了代理人和委托人的利益冲突。国内外大量的实证研究表明代理问题是导致公司并购绩效不佳的重要因素。管理者主义认为,并购本身就是代理问题的体现。公司的并购行为由经理人发起,股东作为并购风险的承担者,由于股票市场的无效率,难以对经理人进行外部约束。同时,由于并购活动所导致的公司规模增大可以为经理人带来更高的薪水和社会声望,极易使经理人与“股东财富最大化”这一目的背道而驰。

西方学者最初将代理理论引入到公司并购的研究中。Baumol[ 5 ]等认为,高管倾向于通过扩张公司规模,建造企业帝国,进而提高其薪酬。Ferris等[ 6 ]认为CEO的自信与受激励力度影响其在并购中的表现。国内学者对公司并购中的代理问题也有一定研究。张鸣和郭思永[ 7 ]以2002—2004年发生并购的中国上市公司为样本进行实证研究,研究结果表明公司高管人员有很强的动机通过公司并购这种方式增加自己的薪酬和控制权收益,并且当公司高管人员处于临近退休时,这种动机会更加强烈。李善民等[ 8 ]发现中国上市公司的高管为了获取更高的薪酬而发生并购行为,并购已经成为其谋取私有收益的机会主义行为。李维安和陈钢[ 9 ]的研究显示,因高管与股东之间存在信息不对称,高管在并购过程中利用权力之便谋取更多个人收益,进而有损并购绩效。另有研究发现,高管持股比例与长期并购绩效显著负相关,而与短期绩效没有显著关系,且持股比例在不同区间对并购绩效的影响存有差异。

根据国内外的研究发现,在并购过程中,高管与股东之间存在代理问题,损害了股东的利益。因此,本文将引入高管持股,探究这一高管特征会在公司并购活动中发挥怎样的作用,是否会对并购后公司绩效的下降产生改善作用,是否会产生利益趋同效用,实现股东利益最大化。

三、理论分析与假设提出

(一)杠杆融资方式与并购绩效

基于自由现金流量假说,国内外学者认为,采用债权融资会提高并购绩效。公司采用债务融资,面临还本付息的压力,因此负债可以有效控制代理问题,约束管理者的自利行为,降低代理成本[ 10 ]。Lang等[ 11 ]以101家成功实施并购的公司为样本进行研究,发现并购绩效与现金流量负相关。Thomsen和Perdson[ 12 ]从股权结构的角度验证了合适的债务融资结构、债务期限结构、股权集中度和高管持股比例都有助于解决代理问题。王培林等[ 13 ]发现并购公司在自由现金流量充足的情况下,高管倾向于通过一些无效并购活动扩大企业规模,实现个人利益最大化而非股东利益最大化。

本文认为公司采用高负债水平的融资结构具有治理作用,能够约束管理者的自利行为,减小管理者对股东权益的侵占,使管理者作出决策时更加谨慎,从而使公司并购绩效提高。基于上述分析,提出假设H1。

H1:负债水平与公司并购绩效存在正向作用,即负债水平对公司并购绩效存在显著正向的敏感性。

(二)代理问题、利益趋同效应与壕沟防御效应

本文针对公司股东与经营者由于信息不对称引发的代理问题,假设高管持股会抑制其自利行為。当高管持有公司所有股份时,高管即公司所有者,此时高管与股东目标趋同,两者之间代理问题被削弱;当高管不持有公司股份时,基于理性经济人假设,高管可能会牺牲股东利益来制定决策、增加在职消费、减少现金股利等,使得代理问题达到最大化。可见高管持股比例对自利行为的抑制程度有影响。但是,Morck等[ 14 ]、Shleifer和Vishny[ 15 ]在研究这一问题时得到了两个相反的结论,即利益趋同效应和壕沟防御效应。利益趋同效应指随着高管持股比例上升,其与股东利益目标偏差减小,从而降低了代理成本,增加了公司价值;壕沟防御效应指随着高管持股比例继续增加,高管执行权力增大,从而利用权力为自己谋取更大的利益,增大代理成本,使公司价值受到损害。当高管持股比例在0%~5%或大于25%时,利益趋同效应占主导,企业价值与托宾Q值正相关;而处于5%~25%的范围内,壕沟防守效应占优势,与托宾Q值负相关。Short和Keasey[ 16 ]也得出了类似的结论。Jay和Eli[ 17 ]认为并购行为可能成为其高级管理层谋取私利的渠道,这会加剧公司股东与管理者之间的代理冲突。

国内学者对高管持股与绩效的关系进行了研究。韩亮亮等[ 18 ]在计量高管持股比例时引入高管间接持有的公司股权,发现高管持股比例不同产生的利益趋同效应及壕沟防御效应导致高管持股比例和公司价值呈非线性关系。杨向阳[ 19 ]以江苏省上市公司为例,在实证研究中发现高管持股比例与公司绩效正相关。尹飘扬[ 20 ]利用中小板公司2009年财务数据对公司治理结构及公司绩效进行回归分析,得出高管持股及高管薪酬与公司绩效有显著的正相关关系。而李永周和潘丹[ 21 ]以2007年至2010年钢铁行业上市公司为研究对象,发现高管人员现金薪酬、高管人员持股比例与公司绩效之间关系并不显著。

国外学者对高管在并购决策时选取不同融资结构发生的利益权衡进行了相关研究。Stulz[ 22 ]认为高管持股对并购融资方式的影响主要是控制权对融资方式影响的体现。由于所有权与经营权的分离,造成了高管成为公司的控制者和内部人。他指出,公司的融资结构受管理层权衡其控制权和个人利益的影响。当管理层受自身财富限制不能提高其持股比例时,就希望采用债权融资保持自己的控制地位。但是,增加债务会提高公司经营的风险,进而降低已有股份的价值,因此高管会在债务风险和控制权之间寻求平衡。Hayam[ 23 ]还通过分析一些印度公司的并购事件,发现高管持股协调了公司债务水平与并购绩效的关系。

我国高管持股比例普遍偏低,管理者获得的激励强度不足以支撑其以股东价值最大化为目标尽心尽力地实施并购战略的意愿,管理者与股东之间的代理问题较为突出,双方的信息不对称无法获得有效缓解。本文认为,随着高管持股比例的增加,对企业控制权增大,高管不希望通过高债权融资使其承担还本付息的压力,增加公司的债务风险,反而更愿意采取高股权的融资方式,为自己谋取更多的利益,让股东承担稀释控制权的风险,表现为壕沟防御效应。基于上述分析,提出假设H2。

H2:随着高管持股比例的增加,负债水平对公司并购绩效敏感性减弱。

四、实证研究设计

(一)模型构建

(二)变量说明

1.被解释变量选取

公司并购绩效:出于对股票市场有效程度的质疑,本文采用财务指标衡量公司业绩,由于大部分并购事件持续时间跨度比较长,全年财务指标无法准确衡量并购后公司实际业绩,本文分别用并购后第一年、第二年和第三年ROA与并购前一年ROA之差分别表示并购完成一、二、三年后业绩的变化,剔除并购当年数据。另外为了确保结论的稳健性,用市场价值Tobin's Q值之差作稳健性检验。

2.解释变量选取

本文選用并购当年年初与并购前一年年初产权比率的差?驻D/S(总负债/净资产)衡量公司融资结构。并购是企业当年发生的重大事件,那么融资结构会很大程度影响其产权比率的变化,因此用产权比率变化的差额作为替代变量,反映公司是否为了并购采取高债权融资还是高股权融资。

高管持股比例交乘项?驻D/S×MShare为另一解释变量,引入高管持有股股数占企业总股数的百分比,探究其与产权比例差值的交乘项作为调节变量的作用,即探究引入高管持股比例后对并购绩效的影响程度。

3.控制变量选取

(1)公司规模的大小(Size)会影响其经营效率和财务政策,从而对公司并购绩效产生影响。公司规模扩大向人们传递公司经营业绩良好的信息,同时规模大有利于实施多元化经营,抵抗风险,因此,公司规模影响公司并购绩效。

(2)董事会情况包括董事会规模(BSize)、独立董事比例(Inde)和董事会成员中男性占比(Man)。董事会的规模大小与具有更广泛的教育、技术以及行业背景,能针对公司决策提出多样化且高质量的意见,会对公司并购绩效产生影响;独立董事作为公正的第三方,提供多角度、多领域的建议,协助管理层在企业并购过程中的规划。

(3)时间虚拟变量。本文涉及2004—2013年共计10年发生的并购事件数据,因此本文设置了9个年度虚拟变量,用来控制宏观经济环境对并购绩效的影响。

具体的变量解释如表1所示。

(三)样本选取和数据来源

本文原始数据来自于CSMAR数据库2004—2013年主动并购公司,因为计算后三年ROA的差异,因此相关数据涉及2003—2015年。

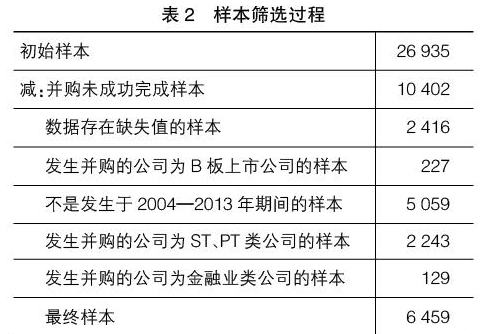

本文数据基数样本共计26 935个,选取并购中的主动并购公司为研究对象,若一家公司在某一会计年度发生多笔并购事件,将其累加视为一笔,按照如下标准对样本事件进行筛选,不满足的公司剔除:(1)并购成功完成;(2)剔除存在关联方交易的并购事件;(3)考虑到金融业类上市公司经营活动和财务状况的特殊性,剔除主动并购公司属于金融业类的并购事件样本;(4)考虑到ST和PT公司财务状况异常和可能面临退市风险的情况,剔除主动并购公司为ST或PT公司的并购事件样本;(5)考虑到数据的完整性,剔除数据存在缺失值的并购事件样本。

样本筛选过程如表2所示。

本文使用Stata13.1和SPSS19.0对数据进行统计和处理,为消除异常值的影响,本文对所有连续型变量1%、99%分位数进行Winsorize处理后再进行回归。

五、实证研究结果

(一)样本描述和统计分析

根据模型,对变量的描述性统计分析如表3所示。

从表3的描述性统计分析结果可以看出,公司并购后三年均值分别为-0.007、-0.005、-0.002,都为负数,说明样本公司发生并购后,对其公司绩效产生不利的影响,而且随着时间的推移,负向作用逐渐减小。这可能是由公司在作出并购决策时支付对价过高或没有考虑到并购后的风险导致。并购样本中产权比例增加额?驻D/S均值1.208为正,说明公司发生并购时愿意提高负债水平,采取高债权的融资方式。在控制变量中,并购方式MT的均值为0.939,说明大部分公司采用现金并购的方式。公司用现金的方式进行并购支付时,对资金需求巨大,因此要考虑融资结构对绩效的影响。

(二)相关分析结果

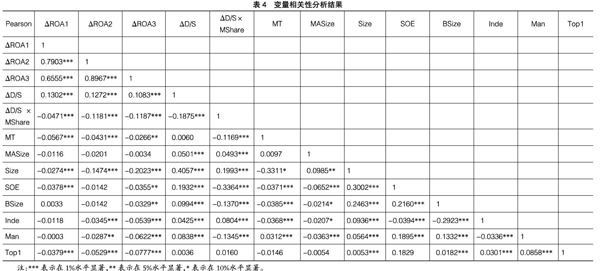

运用Pearson进行相关性分析得表4。从表4的相关性检验中可以看出,?驻D/S、?驻D/S×MShare与?驻ROA1、?驻ROA2、?驻ROA3全部满足1%的显著性水平,表明自变量对公司并购绩效都有显著影响。负债水平与公司并购绩效有显著的正相关关系,说明公司采用高债权融资可以提高公司并购后绩效。公司采用债权融资不仅可以增加税后利润,还限制了高管的现金流,从而减少代理成本,提高公司并购绩效。高管持股比例与负债水平交乘项同公司并购绩效有显著的负相关关系,说明高管持股比例的增大会降低并购绩效,因此应适当减少高管持股比例,使其与公司经营目标相一致,从而提高企业并购绩效。基于VIF的多重共线性检验表明,各变量的方差膨胀系数VIF均小于2,因而模型变量之间的多重共线性问题可以忽略。

(三)回归分析结果

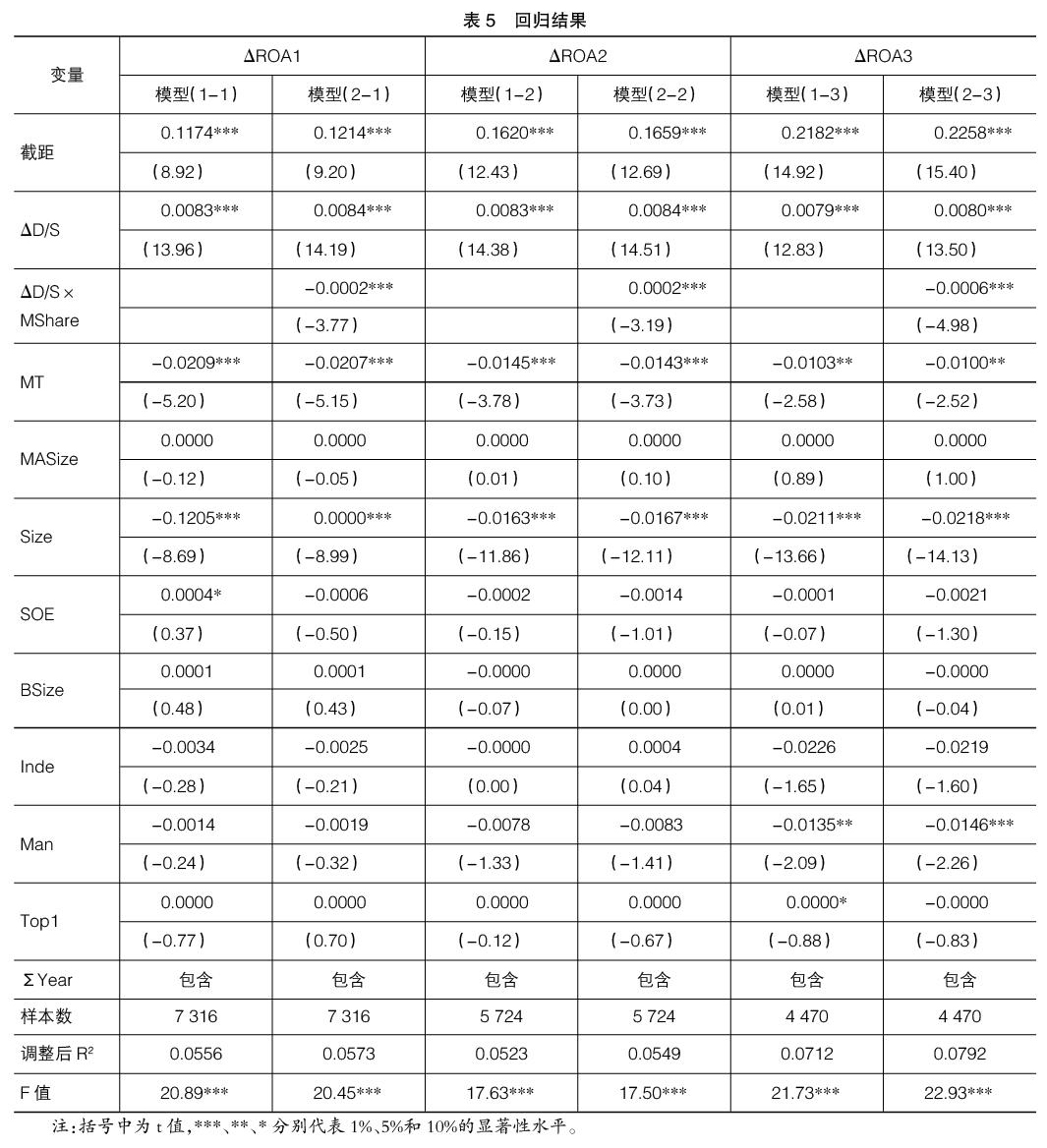

运用多元回归模型(1)和(2)进行回归,表5给出了相应的回归结果。模型(1-1)和(2-1)为并购后一年绩效变化的回归结果,模型(1-2)和(2-2)为并购后两年绩效变化的回归结果,模型(1-3)和(2-3)为并购后三年绩效变化的回归结果。其中,模型(1-1)、(1-2)和(1-3)为融资结构(?驻D/S)与并购绩效(ROA)的回归结果,模型(2-1)、(2-2)和(2-3)为引入高管持股比例交乘项(?驻D/S×MShare)后融资结构(?驻D/S)与并购绩效(ROA)的回归结果。

从表5中可以看出,F检验值显示6个方程均有效,模型均具有良好的显著性。模型(1-1)、(1-2)和(1-3)的回归结果显示,负债水平与并购绩效的回归系数为正且在1%水平上显著,说明公司发生并购前,债权融资所占比重越大,在发生并购后绩效越好。由于公司负债较多会抑制高管滥用现金,限制高管的投资决策行为,减少代理问题,因此采用高债权融资结构往往会对公司并购绩效产生促进作用。结果验证了本文的假设1。

公司并购时采用现金并购方式、公司规模、董事会中独立董事比例、董事会中男性成员所占比例都与公司绩效呈反方向变动,且并购时采用现金并购的方式对公司绩效产生了显著的负向作用。并购公司为国有控股时,与第一年并购绩效在10%水平上呈正相关,与并购后第二年、第三年绩效呈负相关,说明国有控股公司在发生并购后对高管起到正向监督激励作用,但随着时间的增加,作用减弱。

在模型(1-1)、(1-2)、(1-3)的基础上,引入高管持股和负债水平的交乘项?驻D/S×MShare变量进行回归分析,如模型(2-1)、(2-2)和(2-3)的回归结果所示,引入高管持股后,負债水平与并购绩效的回归系数为负且在1%水平上显著,结合产权比率增加额?驻D/S的系数可知,高管持股使得高负债水平对并购绩效产生的正向作用减弱。高管的控制权随着持有公司股权而增强,追逐个人利益而非股东利益的行为也随之增加。而且,我国高管所持股份较少,不足以使其完全站在股东的角度思考公司的发展问题。在并购实施过程中,管理者以代理人的身份可谋取的私人收益,比其以公司股东的身份获得的价值要高,因此对并购绩效产生负面影响。由于高管持股的调节作用,高债权融资结构对并购绩效产生的积极作用被削弱。结果验证了本文的假设2。

(四)稳健性检验

本文采用Tobin's Q来度量公司绩效,进行稳健性检验。本文分别用并购后第一年、第二年和第三年Tobin's Q与并购前一年Tobin's Q之差表示并购完成一、二、三年后业绩的变化。

运用Pearson进行相关性分析,?驻D/S、?驻D/S×MShare与?驻Q1、?驻Q2、?驻Q3全部满足1%的显著性水平,表明自变量对企业并购绩效都有显著影响。负债水平与公司并购绩效有显著的正相关关系,高管持股比例与企业并购绩效有显著的负相关关系,说明企业采用高债权融资可以提高企业并购后绩效,高管持股比例增加会降低公司并购绩效,与采用ROA作为企业并购绩效的替代变量得出的结论一致,因此说明用ROA对衡量企业并购绩效的替代作用很有效。

稳健性检验的回归测试显示,高管持股与并购绩效在1%的水平上显著负相关。由此可见,稳健性检验结论与主检验的回归分析结论基本一致。

六、结论及政策建议

(一)结论

本文选取了2004—2013年中国上市公司共计6 459个成功的主动并购事件作为样本,运用多元线性回归模型,系统分析了上市公司融资结构以及高管持股比例对并购绩效产生的影响。主要结论如下:

第一,高债权融资结构有利于提高并购绩效。上市公司发生并购后,并购事件通常会对并购绩效产生不利影响。这是由于高管在作出并购决策时普遍不够谨慎,并购时支付超出被并公司价值的支付溢价,导致并购后公司风险增加,绩效变差。而高债权融资结构的公司面临按期还本付息的压力,在债权人的监督下,高管会更加谨慎地作出并购决策,选择对公司更有利的并购方式,以此降低公司的偿债风险并固守自身职位。同时,债权融资比重较高的公司更加充分地发挥了负债的税盾效应,并购后绩效相对更好。因此,高债权融资结构有利于削弱并购对绩效的不利影响,即提高并购绩效。

第二,随着高管持股比例的增加,高债权融资结构对并购绩效产生的正向作用减弱。国内高管持股较少,不足以使其完全站在股东的角度思考公司的发展问题。高管持股增强了其控制权,进而增加了高管追求个人利益而非股东利益的代理行为。在壕沟防御效应下,高管为巩固自身控制权及管理层地位,会尽量避免采用对自身约束较多、现金流较少的债权融资方式,而选择不需归还本金的股权融资方式。此时高管在作出并购决策时会更加考虑自身利益,以缺乏谨慎性的态度考虑并购的收益与风险。由于代理成本的增加及税盾效应的减少,并购事件为高管带来的个人利益超过为公司带来的利益,高债权融资结构对并购绩效的正向作用被大大削弱。即高管持股比例的增加会通过对债务融资比例及并购绩效的交叉影响最终导致并购绩效变差。

(二)政策建议

综合以上分析,本文认为,有并购倾向的中国上市公司在考虑融资方式时应更多地采取债权融资方式,包括银行贷款、银行短期融资、企业债券、金融租赁等。债权融资方式引入外部投资人对高管进行监管,既降低了代理成本,又降低了监管成本,有助于高管作出利于公司并购绩效的并购决策。而股权融资方式不需要还本付息,高管压力较小,会降低决策的谨慎性,可能导致并购后绩效较差。

在高管激励方面,应减少高管的持股比例,削弱高管对公司的控制权,以降低高管谋取私利或缺乏谨慎性的决策可能性。对高管进行薪酬激励时,可以采用提高高管红利、津贴,或对其实行以现金结算的股权激励,如股票增值权、虚拟股票等方式。这样,既可以达到激励高管的作用,又可以避免高管控制权过大而谋取私利。

【参考文献】

[1] MARTYNOVA M, RENNEBOOG L. What determines the financing decisions in corporate takeovers:cost of capital,agency problems,or the means of payment[J].Journal of Corporate Finance,2008,15(3):290-315.

[2] BHARADWAJ A, SHIVDASANI A. Valuation effects of bank financing in acquisitions[J].Journal of Financial Economics,2003,67(1):113-148.

[3] BIDDLE G C, HILARY G. Accounting quality and firm-level capital investment[J].The Accounting Review,2006,81(5):963-982.

[4] HARRISON J,MATTHEW S H,DEREK K O.Leverage and acquisition performance[J].Review of Quantitative Finance and Accounting,2014,43(3):571-603.

[5] BAUMOL W.Business behavior,value,growth[J].Economica,1959.

[6] STEPHEN P F, JAYARAMAN N, SABHERWAL S.CEO overconfidence and international merger and acquisition activity[J].Journal of Financial & Quantitative Analysis,2013,48(1):137-164.

[7] 張鸣,郭思勇.高管薪酬利益驱动下的企业并购:来自中国上市公司的经验证据[J].财经研究,2007(12):103-111.

[8] 李善民,毛雅娟,赵晶晶.高管持股、高管的私有收益与公司的并购行为[J].管理科学,2009(6):2-12.

[9] 李维安,陈钢.高管持股、会计稳健性与并购绩效:来自沪深A股上市公司的经验证据[J].审计与经济研究,2015(4):3-12.

[10] JENSEN M C.Agency costs of free cash flow,corporate finance, takeovers[J].American Economic Review,1986,76(2):323-329.

[11] LANG L,STULTZ R M,WALKING R W.Managerial performance,tobin's q and the gains from successful takeover[J]. Journal of Financial Economics,1989,24(1):135-154.

[12] THOMSEN S, PERDSON T. Ownership structure and economics performance in the largest European companies[J].Strategic Management Journal,2000,21(6):689-705.

[13] 王培林,靳云汇,贾昌杰.从并购行为剖析中国上市公司代理成本问题[J].金融研究,2007(4):171-177.

[14] MORCK R, WOLFENZON D, YEUNG B.Corporate governance,economic enrichment and growth[J].Journal of Economics Literature,2005,43(3):665-720.

[15] MORCK R,SHLEIFER A,VISHNY R W.Management ownership and market valuation:an empirical analysis[J]. Journal of Financial Economics,1988,20(1/2):293-315.

[16] SHORT H,KEASEY K.Managerial ownership and the performance of firms: evidence from the UK[J].Journal of Corporate Finance,1999,5(1):79-101.

[17] JAY C H, OFEK E,YERMACK D.What's in it for me?CEOs whose firms are acquired[J].The Review of Financial Studies,2004,17(1):37-61.

[18] 韩亮亮,李凯,宋力.高管持股与企业价值:基于利益趋同效应和壕沟防守效应的经验研究[J].南开管理评论,2006(4):35-41.

[19] 杨向阳.上市公司股权结构与组织绩效关系的实证研究:以江苏为例[J].会计之友,2010(8):76-79.

[20] 尹飘扬.公司治理结构与公司绩效的关系:基于中小企业板的实证研究[J].会计之友,2011(34):69-71.

[21] 李永周,潘丹.上市公司高管报酬与企业绩效相关性研究:以钢铁行业为例[J].财会通讯,2012(27):70-73.

[22] STULZ R.Managerial control of voting rights:financing policies and the market for corporate control[J].Journal of Financial Economics,1988,20(1/2):25-54.

[23] WAHBA H. Capital structure,managerial ownership and firm performance: evidence from Egypt[J].Journal of Management & Governance,2014,18(4):1041-1061.

- 创设政治课堂问题情境 提高学生思维品质

- 有效开发地理学科课程资源

- 核心素养下高中地理课堂教学的有效策略

- 探析鉴赏方式 提升高中生音乐鉴赏能力

- 在创客教育中探索微德育的有效途径

- 培养中学生英语自主学习能力的策略

- 培养学生生物学科素养的教学策略

- 守本创新 和诗以歌

- 解读史铁生的人生三重困境

- 关于“中国中学生作文大赛(2018—2019)”参赛事宜的通知

- 教师应如“水”

- 静静地守着一个约定

- 中学物理课堂教学知法并行新模式的构建与实践

- “语文主题学习”中的“一课多文”与“一文多课”

- “语文主题学习”的意义与实践内容

- 携手“语文主题学习”,巧入写作之门

- 建构语言环境 追求语文诗意

- “开花和结果”教学设计、反思及评析

- Unit 7 Will people have robots?(Section B 2a—2e)教学设计及评析

- 构建物理概念教学,培养学生合作学习的能力

- 涓涓细流 细而不凡

- 一粒黑珍珠

- 转学的背后

- 教师的一天(二)

- 2018年高考数学应用题分析

- margincall

- margin call

- margined

- marginexpansion

- margin exˌpansion

- margining

- marginless

- margin/markup

- marginoferror

- margin of error

- margin of safety

- marginofsafety

- margins

- marihuana

- marihuanas

- marijuana

- marijuanas

- marina

- marinade

- marinaded

- marinades

- marinading

- marinas

- marinate

- marinated

- 锰结核

- 锰钢

- 锱

- 锱介

- 锱坛之宫

- 锱毫

- 锱铁细故

- 锱铢

- 锱铢不爽

- 锱铢必较

- 锱铢无爽

- 锱铢计较

- 锱铢较量

- 锱锤

- 锲

- 锲不舍斋文集

- 锲刀

- 锲刻

- 锲木

- 锲核

- 锲梓锲雕

- 锲而不舍

- 锲而不舍,金石可镂

- 锲臂

- 锲舟