吴秋生++鲍瑞雪

【摘 要】 为了及时弄清当今社会信息化进程中的企业经营信息化与网络化程度对会计师事务所审计质量的影响路径和机理,选取2011—2015年A股上市公司的经验数据,运用审计定价模型,从经营手段信息化和线上交易规模视角,研究企业经营信息化和网络化对审计收费的影响。研究发现,公司的经营手段信息化、线上交易规模与财务报表审计收费均具有显著正相关性。这种影响主要是通过影响审计风险和审计成本形成的。这一发现对会计师事务所合理确定信息化、网络化环境下的审计收费水平,保证审计质量具有一定的借鉴作用。

【关键词】 经营信息化; 经营网络化; 审计收费; 经营手段信息化; 线上交易规模

【中图分类号】 F239.4 【文献标识码】 A 【文章编号】 1004-5937(2017)16-0108-05

一、引言

近年来,互联网技术的发展极大地方便了我们的生活,催生了电子商务的产生和发展,使得企业的经营由“实”向“虚”不断发展:公司经营方式日益信息化、经营业务的线上交易量日益攀升。这不仅使得企业的商业模式日益创新和多样化,企业治理结构、组织形式、经营管理方式方法等,都需要随之变革和发展,而且使得企业信息特别是财务信息的生成、收集、加工、验证、输出、利用等方式方法也随之发生了深刻的变化和发展。各行各业都必须直面这种挑战,紧跟时代步伐,及时进行恰当的变革和发展,才能勇立潮头,焕发生机,兴旺发达。作为财务等信息公允真实性验证者的审计,也必须紧跟信息时代的步伐,变革审计模式和方法,重新估量审计必须投入的资源与面临的审计风险,合理确定审计收费,确保审计质量合格。因为审计收费直接影响着审计质量[1],而审计质量又直接影响着财务等信息质量。互联网信息化和市场经济的背景下,大多数企业为了达到经营管理高效性和及时性的目标,都在财务等方面运用信息系统进行管理。因此,尽快弄清当今信息化进程中的企业经营信息化与网络化程度对审计成本的影响,对于注册会计师合理确定审计收费,保证审计质量具有重要的意义。

审计收费是审计师为企业进行合格审计后应当收取的劳务报酬。从Simunic[2]提出审计定价理论开始,有关于影响公司审计费用的研究不断取得新发现。已有文献研究发现客户规模[2-4]、客户复杂性[2,5]、固有风险[6]、内部控制[7]、公司治理结构[2,7]、财务状况与盈利能力[2]、行业复杂性[2,4]、所有权结构[2,5]、审计委员会的独立性、企业董事会成员中独立董事所占比例[8]、管理层的高管特征[8]、上市公司所在地[5]、年度审计意见类型[9]、事务所专业化程度[5]、会计师事务所的规模[5]等都与审计费用呈相关性。但是,至今还未有基于信息化背景研究企业经营信息化与网络化影响审计定价的文献。

本文选择2011—2015年中国A股上市企业的相关财务数据,运用Simunic[2]审计收费模型,从经营信息化和线上交易规模两个视角,研究了企业经营信息化与网络化对审计收费的影响,发现企业经营信息化、网络化与年度财务报表审计费用呈正相关关系。本文丰富了审计定价的相关文献,与时俱进地发展了审计定价的决策依据。

二、理论分析及假设提出

企业经营信息化与网络化是企业经营适应信息社会发展,经营手段实现信息化以及由此驱动的经营业务实现互联网线上交易的比重。因此,企业经营虚拟程度对审计收费的影响需要从经营手段信息化和经营业务的线上交易比重两个方面来分析。

公司经营的网络信息化程度越高,其存在的信息风险越大。商家为了维护用户的交易信息安全,防止黑客的入侵,需要对软件进行升级和维护以保障安全性;系统的复杂化也造成内部控制的复杂化,软件升级的过程中可能造成原始数据丢失的风险,这加大了审计过程的固有风险,会计师事务所为了弥补审计风险就会收取较高的审计费用[6]。电商企业由于互联网信息系统的安全隐患,使获取审计证据的方式难以掌握,控制风险的加大使审计风险提高[10],从而导致审计收费提高。企业的虚拟交易大多采用电子交易,原始数据信息记录和保存在磁性介质中,磁性介质的隐蔽性容易导致计算机传输中数据丢失、破损的现象发生,即使发生了人为的篡改也不会留下痕迹,这种现象导致会计确认的复杂化,同时也增加了审计师获取审计证据的难度;审计师对电子发货凭证、电子销售发票以及订购单等原始资料过度信赖,都可能影响重大错报风险评估的准确性,增加了审计风险的可能性,从而增加了審计收费。无纸化的会计信息管理系统是企业经营手段信息化的一部分,信息化手段的运用会出现会计信息记录不稳定性、不真实的现象。因此,企业的虚拟化经营手段进一步加大了审计风险,从而使企业的审计费用增加。

假设1:企业经营手段信息化与年度审计费用呈正相关关系。

企业在互联网的带动下拓展了交易渠道,一方面,一家企业可以有多个销售平台,多家网络店铺,各个销售平台和店铺可以发挥自己的特色,使其与竞争对手形成差异化进一步深化与客户的关系,同时扩大了企业的交易规模;多种多样的交易渠道增加了经营者发现商机的机会,这无形中扩大了企业的经营范围和交易规模,为企业带来了较大利益,同时利用互联网交易平台进行交易有利于降低企业的经营成本,并形成自身的差异优势,有助于提高市场竞争力[11]。另一方面,交易平台中存在着支付手段的多样化、复杂化,例如商家为了促销运用积分券、优惠券、各种电子转账支付手段以及货到付款的方式等,多种交易平台、支付手段导致经营业务丰富多样,加大了审计难度,实施审计工作时需要扩大审计范围,从而增加审计成本;审计师对公司虚拟交易活动的审计不光与其公司本身有关,还与该公司组成虚拟交易模块的关联方有关,并且关联方数目较多,还涉及跨行业、跨地区的公司,这导致审计范围的扩大,从而使审计师的工作难度进一步加大;网络虚拟交易平台中发生的货物退货率对收入的准确度不能准确的评估,也会增加审计师审计收入的难度。审计难度的增加显然会导致审计成本和审计风险的增加,要求会计师事务所收取较高的审计费用。

假设2:公司经营业务的网上交易比例与审计收费具有正相关性。

三、研究设计及实证分析

(一)数据来源

本文选取2011—2015年A股上市企业的财务数据为样本进行研究,样本数据及相关资料来源于GSAMAR数据库和Wind资讯金融终端。大部分企业对互联网线上交易额的披露不完善,只披露了期末营业总额,并没有详细披露各项经营项目以及各类经营业务的期末营业收入,所以本文选取了26家借助互联网平台进行线上和线下交易的企业,剔除缺失数据,研究分析剩余82个有效样本数据。同时,本文选取2011—2015年主板A股上市公司中没有互联网交易平台企业的9 349个数据,运用倾向匹配得分法(PSM)按1比1匹配出118个样本数据作为对照组。

(二)变量设计及定义

1.被解释变量的设计

本文借鉴Simunic[2]提出的审计定价理论,采取审计费用自然对数来表示审计收费水平。

2.解释变量的设计

本文从经营手段信息化和企业经营业务的线上交易规模解释企业经营虚拟程度。关于企业经营手段信息化的计量,定义拥有互联网交易平台的电商企业为1,没有互联网交易平台的企业为0;关于互联网线上交易规模的计量,定义期末线上营业额占期末营业总额的比例来衡量企业的互联网线上交易规模。

3.控制变量的设计

借鉴前人对审计费用影响因素的研究成果[8,12],确定本文的控制变量如下:被审计单位规模(Ln Ass),为被审计单位资产的自然对数;资产负债率(Lev),为期末负债总额与资产总额之比;速动比率(Quick),期末速动资产与流动负债之比;事务所规模(Big-10),哑变量,若聘请的会计师事物所为十大事务所取1,否则取0;审计意见(Opinion),哑变量,若注册会计师出具的审计意见是标准无保留意见取1,否则取0;企业交易规模(Ln Income),为企业期末营业收入的自然对数。

变量设计与定义见表1。

(三)研究模型设计

为了验证公司经营手段信息化对审计收费的影响,本文在借鉴Simunic回归分析模型的基础上构建了回归模型1。

Ln Fee=β0+β1Infor+β2Ln Ass+β3Lev+β4Quick+

β5Big10+β6Opinion+β7Ln Income+ε (1)

为了验证企业经营业务的网上交易比例对审计收费的影响,建立了回归模型2。

Ln Fee=β0+β1Online+β2Ln Ass+β3Lev+β4Quick+

β5Big10+β6Opinion+β7Ln Income+ε (2)

其中,β0为常数项,β1—β7为待估计值参数,ε为随机干扰项。

(四)实证结果和分析

1.样本描述性统计

从表2得出,审计费用自然对数的最小值为12.510,最大值为15.840,平均值为13.450,标准误为0.601。审计收费产生较大差异现象可能是披露内容不完善而导致的,本文在收集样本数据中发现:虽然大部分上市企业披露了每一年度固定的审计收费,但所披露审计收费的企业几乎没有详细披露审计标准和审计收费的酬劳标准,更没有披露审计人员的职位、专业能力以及审计成本。所以,审计收费市场制度需要进一步规范。

线上交易比例的最大值为0.986,最小值為0.001,平均值为0.313,标准误为0.319,说明企业利用互联网线上交易规模的差异较大;资产总额自然对数的最大值是25.010,最小值是17.370,平均值是21.200,标准误为1.120,最大值是最小值的1.43倍,平均值与最小值差异不大,说明我国上市的电商企业规模差异不大;资产负债率的最大值是7.810,最小值是0.050,平均值是0.423,标准误是0.846,资产负债率差异较大,也可能与公司规模大小和公司内部控制的完善程度有关;速动比率的最大值为19.460,最小值为0.371,平均值为3.088,标准误为2.995,说明具有互联网交易平台的企业之间短期偿债能力具有较大差异;营业收入自然对数的最大值为16.720,最小值为9.678,平均值为11.690,标准误为1.383,说明拥有互联网交易平台的公司交易规模差异较大。

回归模型1的研究,根据公司是否具引入互联网交易方式把样本分成两组进行研究。借鉴已有研究成果,影响审计费用的主要因素有企业规模、财务风险和经营业务复杂水平等,所以运用Logistic回归模型选出公司规模、资产负债率和应收账款占比作为控制条件,并加入哑变量企业信息化为协变量进行计算倾向匹配得分,采用半径匹配法以半径为0.05对试验组与控制组进行1比1匹配,最后得出200个数据样本。

从表3、表4中能够得出全样本匹配前后的差异,匹配前所有试验组和控制组的平均值标准误存在着明显差异;匹配后所有试验组与控制组的标准误有不同程度的变化,试验组与控制组的均值更进一步接近,资产总额自然对数和应收账款占比的均值经过t检验显示匹配后差异检验结果不显著;资产负债率均值经过t检验显示匹配后差异检验结果仍存在显著,但偏差值为2.3%,符合匹配后历史经验偏差值在5%以下。这说明匹配后企业规模、资产负债率和应收账款占比的差异很小,进一步说明匹配结果较合理。见图1。

2.模型回归结果与分析

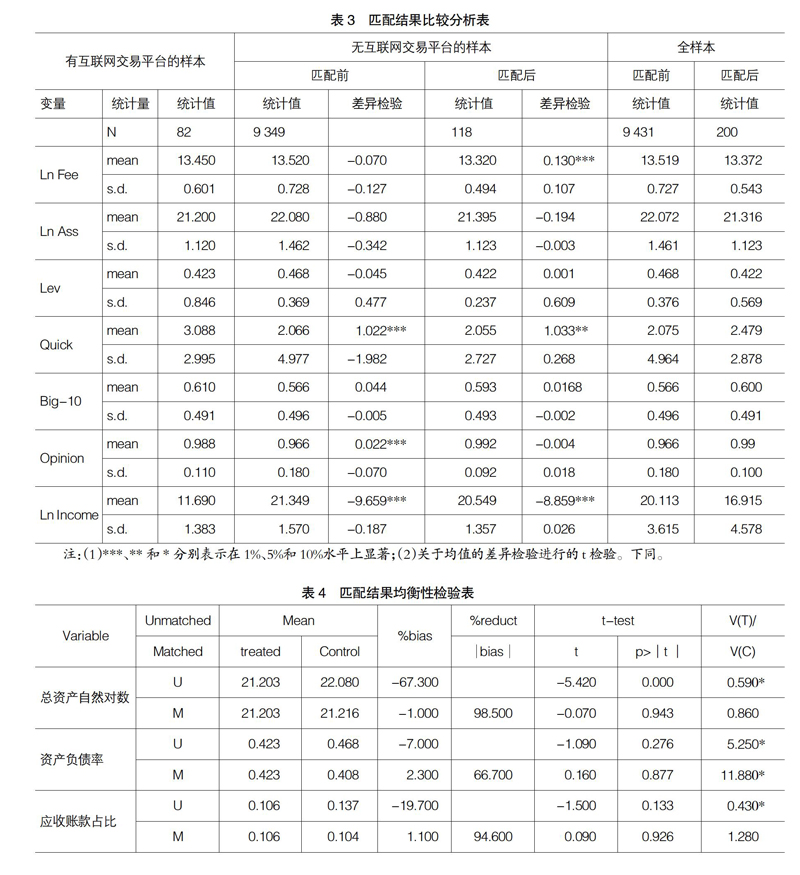

本文对设计的两个实证模型进行了F检验。模型1的检验样本是以1比1计算倾向得分后所匹配的样本量,模型1的总体p值为0,模型修正后的R-square为0.130,说明企业经营手段信息化对审计费用的解释度大约为13%;模型2的总体p值为0,模型2修正后的R-square为0.510,说明企业互联网线上交易规模对审计收费的解释度为51%,所以,模型1与模型2的设计都与变量高度适合。此外,对模型的检验结果进行了Vif检验,所有变量的Vif值都小于10,证明两个检验模型中的变量基本不存在共线性问题。

从表5得出方程模型检验结果,Infor在1%水平上显著正相关,说明企业经营手段信息化与被审计企业的审计收费具有显著正相关关系,从而验证了假设1成立;Online在10%水平上显著正相关,说明企业网上交易规模越大,审计师对其审计收费越高,从而验证了假设2成立。

(五)稳健性检验

为了进一步证明实证结果的稳健性,选用应收账款占比替换资产负债率指标Lev,并将其带入两个回归模型进行检验。回归结果得出,审计收费与经营手段信息化和互联网线上交易比例分别在1%和10%水平上显著正相关,实证结果不变,这说明本文的研究结论具有比较高的稳健性。

四、研究结论

本文运用2011—2015年中国A股上市企业的经验数据,实证检验了企业经营信息化与网络化对审计费用的影响。研究结果发现,企业的经营信息化与网络化对审计收费具有显著的影响,即企业经营手段信息化与企业年度审计费用显著正相关;企业互联网线上交易规模越大,其年度审计费用越高。注册会计师审计是“市场经济的基石”,合理的审计定价才能保证较高的审计质量,合理保证审计质量才能保证财务信息的真实性,进一步维护好市场交易活动的有效性,从而有利于社会审计更好地发挥“基石”的作用。因此,会计师事务所在进行审计定价时要考虑被审计企业的经营信息化与网络化程度。●

【参考文献】

[1] 宋衍蘅,殷德全.会计师事务所变更、审计收费与审计质量——来自变更会计师事务所的上市公司的证据[J].审计研究,2005(2):72-77.

[2] SIMUNIC D A.The pricing of audit services:theory and evidence[J].Journal of Accounting Research,1980,18(1):161-190.

[3] TAYLOR M E,BAKER R M.Analysis of the external audit fee[J]. Accounting and Business Research,1981,

19(2):55-60.

[4] EICHENSEHER J W,DANOS P.The analysis of industry-specific auditor on centration: towards an explanatory mode[J]. The Accounting Review,1981,56(3):479-492.

[5] 劉斌,叶建中,廖莹毅.我国上市公司审计收费影响因素的实证研究——深沪市2001年报的经验证据[J].审计研究,2003(1):44-47.

[6] 郑莹.审计风险对审计费用影响的实证分析——基于2008年深沪两市的经验证据[J].会计之友,2011(7):100-102.

[7] 盖地,盛常艳.内部控制缺陷及其修正对审计收费的影响——来自中国A股上市公司的数据[J].审计与经济研究,2013(3):21-27.

[8] 蔡春,谢柳芳,马可哪呐.高管审计背景、盈余管理与异常审计收费[J].会计研究,2015(3):72-78.

[9] SIMON D T, FRANICS J R. The effect of auditor change on audit fees:test of price cutting and price recovery[J].The Accounting Review,1988,63(2):255-269.

[10] 戴捷敏,方红星.控制风险、风险溢价与审计收费——来自深市上市公司2007年年报的经验证据[J].审计与经济研究,2010(3):46-53.

[11] 屠建平,杨雪.基于电子商务平台的供应链融资模式绩效评价研究[J].管理世界,2013(7):182-183.

[12] 邢立全,陈汉文.产品市场竞争、竞争地位与审计收费——基于代理成本与经营风险的双重考量[J].审计研究,2013(3):50-58.

- 数据可视化设计的应用研究

- 工业设计助力安徽服务制造提升的机制和路径研究

- “窥山海”餐具设计过程与方法

- 音乐主题纤维艺术的创新设计研究与实践

- 地铁与公交換乘导向标识系统研究

- 基于用户接触点的高校新生入学服务设计

- 互动装置艺术在城市商业空间的应用研究

- 文化要素在城市街道景观设计中的运用研究

- 艺术介入乡村设计的策略与方法

- 基于服务设计理念的眼镜选购小程序研究

- 基于服务设计的智能自动售货系统人机交互研究

- 面向老年人的虛拟现实景观设计研究

- UI设计中“后”扁平化风格的探讨

- 基于互动投影技术儿童科普装置设计实践

- 数字印刷技术在文化创意产品开发设计上的应用

- 基于QFD和TRIZ集成的台灯创新设计

- 老年人智能药盒的设计现状及研究分析

- 动车行李架的人机工程学优化研究

- 针对碑林书法艺术虚拟体验的自然交互设计研究

- 基于故事体验的交互式儿童纸玩具案例分析

- 基于共享单车体验的安全头盔涉及现状分析与问题研究

- 体验设计

- 一杯旅行茶具

- 智能快开龙头

- XC990大吨位装载机

- delightless

- delights

- delight²

- delight¹

- delimitation's

- delinquencies

- delinquency

- delinquent

- delinquently

- delinquents

- delint

- delinted

- delinting

- delints

- deliriant

- delirious

- deliriously

- deliriousness

- deliriousnesses

- delist

- delisting

- de-litter

- de-littered

- de-littering

- de-litters

- 爪儿

- 爪吻

- 爪哇人

- 爪哇国

- 爪哇岛

- 爪士

- 爪头子

- 爪子

- 爪子也伸得太长了

- 爪客

- 爪尖儿

- 爪杖

- 爪牙

- 爪牙、蝼罗

- 爪牙之士

- 爪牙之将

- 爪牙的淫威

- 爪窪国

- 爪老

- 爪肱

- 爪角

- 爪足

- 爪 部

- 爪镜

- 爬