吴斌+叶菁菁+董敏

【摘 要】 p2p网贷在爆发式增长的同时,也面临着重大的信用风险,个人信用评估是降低信用风险的重要方法。根据P2P网贷自身的特点,对影响P2P网贷借款人信用风险的因素进行分析,引入互联网信息领域特有的风险因素,建立了P2P网贷个人信用风险评估指标体系。基于该指标体系,考虑P2P网贷中“软信息”较多、“硬信息”缺失的特点,提出了基于BP神经网络的信用评估模型。为了提高BP神经网络的收敛速度和精度,将改进的果蝇优化算法作为BP神经网络的学习算法,对神经网络的权重进行训练。通过“人人贷”平台收集的样本数据进行实验验证。结果表明:改进果蝇神经网络评估模型比传统BP神经网络模型有更强的学习能力和预测能力,是P2P网贷个人信用风险评估的有效方法。

【关键词】 P2P網贷; 信用风险评估; BP神经网络; 果蝇优化算法

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2017)21-0032-04

引 言

近年来,随着互联网金融的逐步发展,P2P网贷已成为中小企业和个人的一种新的融资模式。凭借着“高收益”的理财优势,各类P2P网贷平台呈现出爆发式“野蛮生长”。根据“网贷之家”的统计数据,截至2015年年底,P2P网贷平台的数量达到了2 595家,全年网贷成交量达到了9 823亿元,相比2014年底增长了1 020家,成交量增长了288.57%。然而P2P网贷行业在爆发式增长的同时,也面临着重大的信用风险。据统计,2015年全年P2P问题平台达到896家,是2014年的3.26倍。个人信用风险评估是降低P2P企业和出借人风险的有效工具。

目前尚未有专门针对P2P网贷的信用评估方法。在评估方法和评估指标方面,P2P网贷具有独特特点。P2P网贷的信用评估指标不同于传统金融机构的评价指标,强调如性别、年龄、照片等非标准数据的重要性。Freedman et al.[1]研究发现,相比于传统的金融机构,P2P网贷平台上的投资人普遍面临缺乏借款人的“硬信息”的问题,但是通过社交网络平台中的“软信息”能够有效地缓解这种“硬信息”缺失的情况。Lin[2]的研究证实了“软信息”在P2P网贷平台中的重要性。Lin et al.[3]研究表明交友广泛的借款人所需支付的借款利率更低,违约风险也更低。Gonzalez et al.[4]探讨了借款人的个人特征对P2P网贷投资人投资决策的影响,研究结果发现获得贷款的成功与否容易受到性别、年龄和外貌的影响。

在评估方法方面,P2P网贷的海量数据和快速响应要求使人工智能方法成为不二选择,并且人工智能技术日益成熟。决策树、人工神经网络、支持向量机、进化计算等方法在各类实证研究中都成功应用。Blanco et al.[5]使用多层感知器神经网络构建了小额贷款信用风险评估模型。Oreski et al.[6]提出了利用遗传算法和神经网络的混合算法来进行信用风险评估。Capotorti et al.[7]提出了基于粗糙集的信用评估方法。Bekhe et al.[8]对比了Logistic回归模型和径向基函数模型,结果表明在识别潜在的违约者方面,径向基函数模型比Logistic回归模型具有更大的优势。虽然评估方法很多,但基于果蝇优化算法与BP神经网络的评估方法尚未有研究。

综上所述,与统计模型相比,人工智能方法不需任何具体的先验知识,就能从过去的观测中自动提取信息,以满足日益增长的复杂数据集。本文结合国内外关于互联网信用评估指标的研究成果,构建了P2P网贷个人信用风险评估指标体系,采用BP神经网络算法建立了个人信用评估模型。为了加快BP神经网络的收敛速度和精度,将果蝇优化算法作为神经网络的学习算法,对BP神经网络进行优化。

一、P2P网贷个人信用风险评估指标体系

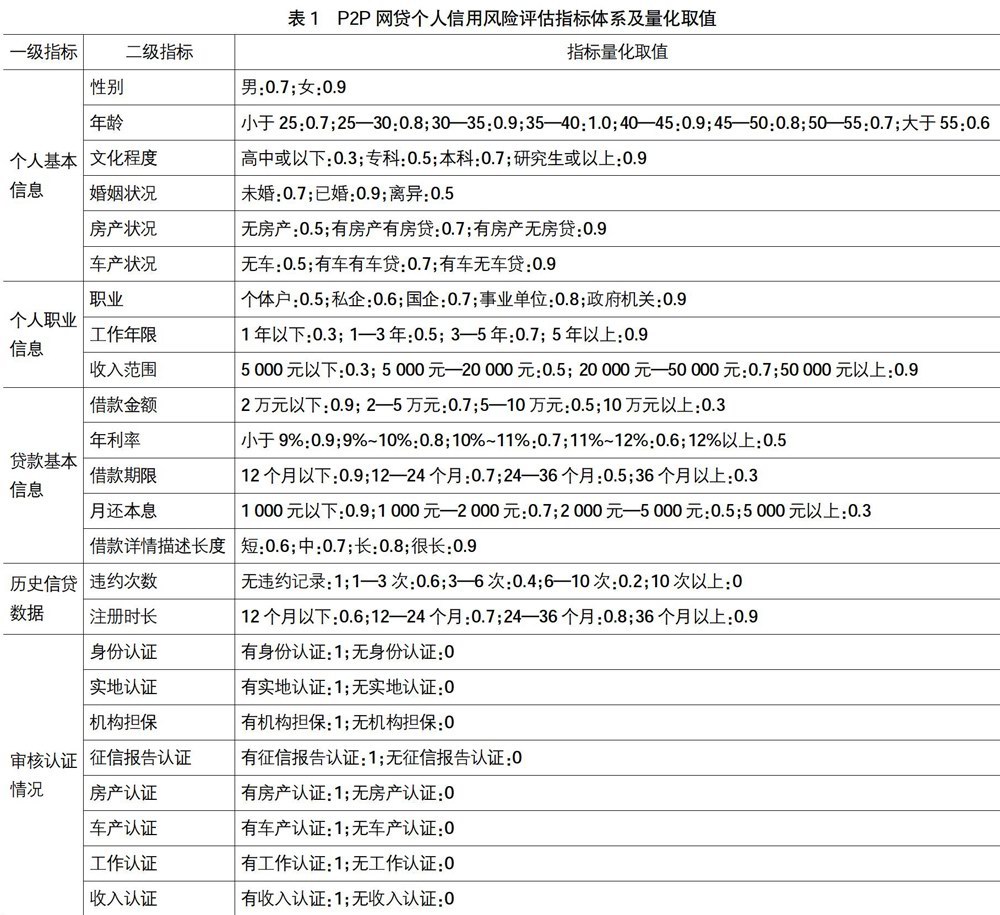

本文基于国内外商业银行个人信用风险评估的各项指标,结合国内外学者对互联网信用评估指标的研究成果,并且参考了网贷之家和北京大学汇丰商学院中小企业研究中心联合发布的《2013中国网络借贷行业蓝皮书》中对我国P2P网贷借款人群的统计分析。根据P2P网贷自身的特点,对影响P2P网贷借款人信用风险的因素进行分析并且加入了互联网信息领域特有的风险因素,建立了P2P网贷个人信用风险评估指标体系,并对各指标量化,具体内容如表1所示。

二、P2P网贷个人信用风险评估模型

对P2P网贷借款人进行信用评估时,普遍存在借款人“软信息”较多、“硬信息”缺失的现象,而BP神经网络具备强大的后天学习能力和推理能力,可以从大量复杂而模糊的数据中摸索出内含的规律,从而给出相对正确的推理结果。因此,BP神经网络对于P2P网贷借款人信用风险评估具有较强的适用性。但基本BP神经网络存在收敛速度慢,容易陷入局部极值等问题,针对这些问题,本文提出改进的果蝇优化算法作为BP神经网络的学习算法,以提高BP神经网络的收敛速度和精度。果蝇算法中的个体通过编码,将神经网络的连接权值由一组数字变换为空间当中的一个点,果蝇个体通过不断移动来判断空间中的味道浓度,有方向地寻找浓度最高点,由此,来确定神经网络的最优权值。

(一)基本果蝇优化算法

果蝇优化算法(Fruit fly optimization algorithm,FOA)是一种基于果蝇觅食行为的群智能优化算法[9]。果蝇有很好的嗅觉和视觉器官,能够依靠嗅觉感觉到40公里外的食物源,然后在临近食物源时,依靠敏锐的视觉发现食物的具体位置。果蝇优化算法模拟该过程,基于嗅觉和视觉行为进行迭代搜索,通过对果蝇种群位置中心的优化,最终获得问题的优化解。果蝇算法的基本步骤如下:

Step1:初始化种群中个体的位置。

Step2:嗅觉搜索。由个体的当前位置,随机选择方向和位置进行搜索。

Step3:个体评价。对个体搜索到的新位置,计算其浓度判定值和味道浓度。

Step4:视觉搜索。选择味道浓度最大的位置,个体根据视觉向该位置搜索。

Step5:判断算法是否结束。是,则输出最优解;否,则转Step2进行迭代。

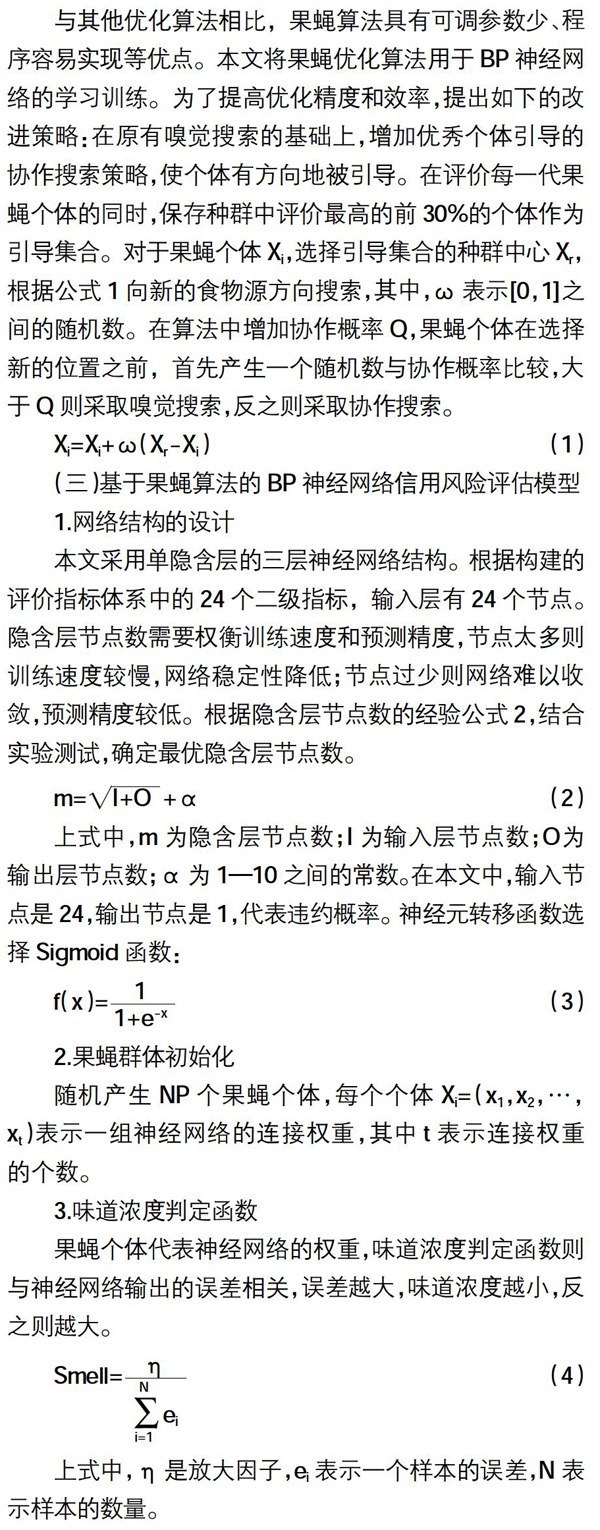

(二)改进的果蝇优化算法

与其他优化算法相比,果蝇算法具有可调参数少、程序容易实现等优点。本文将果蝇优化算法用于BP神经网络的学习训练。为了提高优化精度和效率,提出如下的改进策略:在原有嗅觉搜索的基础上,增加优秀个体引导的协作搜索策略,使个体有方向地被引导。在评价每一代果蝇个体的同时,保存种群中评价最高的前30%的个体作为引导集合。对于果蝇个体Xi,选择引导集合的种群中心Xr,根据公式1向新的食物源方向搜索,其中,ω表示[0,1]之间的随机数。在算法中增加协作概率Q,果蝇个体在选择新的位置之前,首先產生一个随机数与协作概率比较,大于Q则采取嗅觉搜索,反之则采取协作搜索。

Xi=Xi+ω(Xr-Xi) (1)

(三)基于果蝇算法的BP神经网络信用风险评估模型

1.网络结构的设计

本文采用单隐含层的三层神经网络结构。根据构建的评价指标体系中的24个二级指标,输入层有24个节点。隐含层节点数需要权衡训练速度和预测精度,节点太多则训练速度较慢,网络稳定性降低;节点过少则网络难以收敛,预测精度较低。根据隐含层节点数的经验公式2,结合实验测试,确定最优隐含层节点数。

上式中,m为隐含层节点数;I为输入层节点数;O为输出层节点数;α为1—10之间的常数。在本文中,输入节点是24,输出节点是1,代表违约概率。神经元转移函数选择Sigmoid函数:

2.果蝇群体初始化

随机产生NP个果蝇个体,每个个体Xi=(x1,x2,…,xt)表示一组神经网络的连接权重,其中t表示连接权重的个数。

3.味道浓度判定函数

果蝇个体代表神经网络的权重,味道浓度判定函数则与神经网络输出的误差相关,误差越大,味道浓度越小,反之则越大。

上式中,η是放大因子,ei表示一个样本的误差,N表示样本的数量。

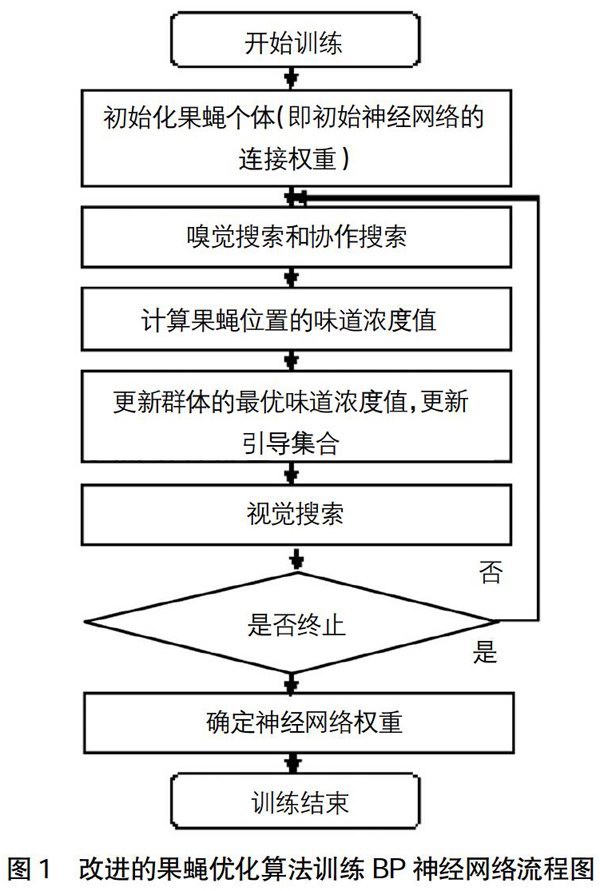

4.果蝇BP神经网络的流程

采用改进的果蝇算法训练BP神经网络的过程如图1所示。

三、实验分析

(一)数据来源

“人人贷”网站是国内最早一批提供P2P融资服务的互联网金融平台,其网站上公开的借款人信息较为全面,为评估的可靠性提供了保证。本文从“人人贷”网站收集了500组样本数据,其中350组作为训练样本用于建立信用风险评估模型,剩余150组作为检验样本用于对模型的验证。所有数据采用Z-score标准化方法对样本数据进行归一化处理。算法采用Python语言编程,运行在2.4GHz主频,Intel Core i5处理器,8GB内存,Windows操作系统的计算机上。果蝇的种群数量是20,迭代次数是50次。

(二)参数讨论

BP网络隐含层的神经元数量,根据公式2计算可知,取值范围在6到15之间,为了找到最优的数值,对不同隐含层节点数的神经网络进行测试,实验结果如表2所示。从实验结果看出,当节点数为10时,误差率最小,预测结果最好,当节点数增大或者减小,误差率都会变大。因此将隐含层节点数设置为10。

在改进果蝇算法中,新增了协作参数Q,通过对Q取值不同的测试,选择最优的Q值。实验结果如表3所示,从实验结果看出,当Q取值为0.2时,预测结果最好,误差率最小。

(三)预测结果对比

利用训练样本分别对改进的果蝇BP神经网络(IFOA-BPNN)、标准果蝇BP神经网络(FOA-BPNN)以及原始的BPNN进行训练学习,并用检验样本进行测试,预测结果如表4所示。从结果可以看出,与FOA-BPNN和BPNN相比,IFOA-BPNN的误差率最小,预测精度最高。

利用训练样本对IFOA-BPNN和FOA-BPNN分别进行训练时,进化曲线如图2所示。从图中可以看出,FOA-BPNN和IFOA-BPNN的初始收敛速度虽然都很快,但FOA-BPNN很快陷入局部极值无法跳出。IFOA-BPNN很快便跳出,表现出了良好的全局搜索能力。

四、结语

本文在对已有个人信用评估指标深入分析的基础上,根据P2P网贷自身的特点,考虑互联网信息领域特有的风险因素,构建了P2P网贷个人信用风险评估指标体系。基于BP神经网络技术,建立了P2P网贷个人信用评估模型。为了改进BP神经网络的收敛速度和精度,提出了改进的果蝇优化算法作为BP神经网络的学习算法。通过实验仿真,对算法参数进行了分析,并用“人人贷”网站的数据进行了验证。实验结果表明,改进后的IFOA-BPNN在P2P信用风险评估中,克服了BP神经网络收敛慢、预测精度低等缺点,具有更强的学习能力和预测能力,是P2P网贷个人信用评估的有效方法。

【参考文献】

[1] FREEDMAN S,JIN G Z. Learning by doing with asymmetric information:evidence from prosper.com[EB/OL].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1304138.2009.

[2] LIN M F. Peer-to-peer lending: an empirical study. In: AMCIS 2009 doctoral consortium[C].San Francisco,2009:1-7.

[3] LIN M, PRABHALA N R, VISWANATHAN S.Judging borrowers by the company they keep: friendship networks and information asymmetry in online peer-to-peer lending[J].Management Science,2013,59(1):17-35.

[4] GONZALEZ L,LOUREIRO Y K. When can a photo increase credit? The impact of lender and borrower profiles on online peer-to-peer loans[J]. Journal of Behavioral and Experimental Finance,2014(2):44-58.

[5] BLANCO A,MEJIAS R,LARA J,et al. Credit scoring models for the microfinance industry using neural networks: evidence from Peru[J]. Expert Systems with Applications,2013,40(1):356-364.

[6] ORESKI S. Genetic algorithm-based heuristic for feature selection in credit risk assessment[J].Expert Systems with Applications,2014,41(4):2052-2064.

[7] CAPOTORTI A, BARBANERA E. Credit scoring analysis using a fuzzy probabilistic rough set model[J]. Computational Statistics and Data Analysis,2012,56(4):981-994.

[8] BEKHET H A, ELETTER S F. Credit risk assessment model for Jordanian commercial banks: Neural scoring approach[J]. Review of Development Finance,2014,4(1):20-28.

[9] PAN W T. A new fruit fly optimization algorithm: Taking the financial distress model as an example[J].Knowledge—Based Systems,2012,26(2):69-74.

- 群众文化活动促进民间艺术传承与发展

- 我国的建窑建盏与茶文化发展

- 中国传统思想对现代设计的启示

- 骨质瓷综合装饰艺术的趋势分析

- 公共艺术中工业元素保护再利用研究

- 书法欣赏中的审美价值分析

- 书法鉴赏的原则与方法研究

- 从《兰亭十三跋》看赵孟頫书风的文艺复古思潮

- 文化融合背景下民宿设计艺术研究

- 展览空间中的视觉叙事设计研究

- 视错觉在平面设计中的应用探析

- 探微苗族地区舞蹈的动作风格

- 舞台美术设计中色彩的作用分析

- 新媒体视野下的舞蹈传播方式探究

- 呼吸在现代舞《无人知晓》中的运用分析

- 论呼吸在中国古典舞身韵中的重要作用

- 泰国巴森苏塔瓦寺壁画中的中国元素研究

- 浅析艺术作品中的形式美

- 刍议黑龙江乡土题材油画的美学内蕴

- 美声唱法演唱汉语歌曲的咬字问题分析

- 电影宣发中音乐的传播功能探讨

- 简析民族声乐作品《望故乡》的创作手法和演唱技巧

- 钢琴演奏中音乐情感的表达与培养分析

- 钢琴演奏中的技术性与艺术性融入思考

- 青海省民和县三川地区土族婚礼歌道拉的传承现状

- pyjamas

- pyjamases

- pylon

- pylons

- pyral

- pyramid

- pyramidal

- pyramidally

- pyramidded

- pyramidding

- pyramided

- pyramidicalness

- pyramiding

- pyramidize

- pyramidlike

- pyramid-like

- pyramidological

- pyramidologist

- pyramidology

- pyramids

- pyramidselling

- pyramid selling

- pyre

- pyres

- pyromania

- 阐述型评论

- 阐述并解释

- 阐述演绎

- 阐述经义的文字

- 阐述自己的理由来否定对方的观点或意见

- 阐述解说

- 阐述解释

- 阐述证明

- 阐释

- 阐释儒家经书的书

- 阐释考证

- 阐释论证

- 阑

- 阑入

- 阑出

- 阑删

- 阑单

- 阑单带,叠垛衫,肥人也觉瘦岩岩

- 阑圈

- 阑夕

- 阑尾

- 阑尾炎

- 阑山

- 阑干

- 阑干苜蓿