阿布都合力力·阿布拉

【摘 要】 文章运用2012—2015年A股上市公司的数据研究企业融资约束状况与不同地区金融环境的关系,并基于国有企业与民营企业的视角,比较不同所有权性质对企业融资约束的作用和金融环境对企业融资约束的影响差异。研究结论为:民营企业的融资约束程度比国有企业大;金融环境越好,企业的融资约束程度越低;改善金融环境对民营企业的融资约束系数比国有企业下降明显。结合实际提出政策建议:拓展融资渠道,完善信息披露制度,缓解地区金融环境的差异等。

【关键词】 金融环境; 所有权性质; 融资约束

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2017)23-0079-06

一、引言

目前,我国资本市场存在金融机构管理机制不健全、金融市场信息不对称等现象,以银行为主的间接融资占据主导地位。在企业融资过程中,所有权性质是影响融资约束的重要因素。J'anos Kornai在《短缺经济学》中提出“预算软约束”①理论,即国家向企业提供资金的机构没有坚持原来的合同约定,同意其投资入不敷出的部分项目。现实中政府对困境中的企业提供资金支持,企业在未达到规定的融资条件时,银行出于政策扶持的原因给予企业贷款,因所有权性质的不同,国有企业和民营企业存在差异,民营企业缺乏预算软约束的预期。由于民营企业自身综合素质的缺陷以及享受的政策有限,从银行等金融机构取得贷款有一定的难度,银行贷款多数流向国有企业,民营企业遇到新项目需要融资的时候,常常只能依靠自身的积累或在市场上寻找成本较高的风险投资。企业的融资约束不仅与所有权性质有关,还与所处金融环境有关。金融环境可以用来衡量企业所处的外部环境,完善的金融环境对企业具有正向外部效应。金融环境越完善的地区,金融市场越发达,金融机构数量相应增加,同时融资方式更加丰富,企业更容易获得外部融资,从而投资更多有前景的项目,增加企业的市场价值,以促进经济增长。我国地域辽阔,省份众多,不同省份资源禀赋、政策差异很大,各省份人工成本、资本密集程度和金融市场发达程度差异也很大,所以不同地区企业融资所面临的外部环境状况不同。金融环境不同影响企业外部融资成本,因此研究不同地区的金融环境差异对企业的融资约束具有可行性。基于我国特殊的国情,对我国国有上市公司与民营上市公司的融资约束情况进行对比分析,同时由于我国地区金融环境差异较大,有必要就金融环境、所有权性质和融资约束三者之间的关系进行实证研究。

二、理论分析与研究假设

由于我国地域辽阔,各地资源禀赋不同以及政策差异很大,地区经济发展不平衡,金融发展水平存在很大差异,同时金融业市场化程度以及法制水平也存在差异。对于金融环境水平较高的地区,其金融业市场化程度更高,金融业间竞争激烈,相关法律执行力度较金融环境水平低的地区更强。因此,金融环境水平高的地区,能够提供金融资源和种类更加丰富,金融中介调集资源能力增强,能提供充足的外部资金来源。金融中介机构在搜集企业经营状况时具有成本低与技术强的优势,金融中介数量的增加和种类的丰富能够提供更多的融资渠道和融资机会,降低银企的信息不对称程度,有助于降低企业的外部融资成本,提高资源的配置效率。具有融资约束的企业正是由于缺乏融资渠道和機会而受限于内部现金流的不足,必须留存大量的现金。金融环境完善的地区,相应的制度监管也健全,逆向选择和道德风险等信息不对称现象减少,市场上的参与者享受更加平等的机会。其中银行业监管制度对民营企业的信贷融资有非常重要的影响,随着银行业贷款制度监管的改善,必然加强对民营企业的信贷支持,民营企业的融资约束下降。金融环境不好的地区,信息不对称现象严重,外部投资者很难了解企业,故提高融资成本作为报酬,内外成本差异越大,企业面临的融资约束越严重。Khurana et al.[ 1 ]研究发现金融环境的改善,缓解了企业融资约束,当处于发达的金融市场时,企业融资充沛,容易从外部取得资金,企业面临的融资约束程度低。Islam和Mozumdar[ 2 ]利用31个国家11年的数据,研究了金融发展与内部现金的关系,结果表明金融发展水平越高,投资中对内部资金依赖越低。Becker和Sivadasan[ 3 ]以欧洲市场为基础进行实证检验,发现金融发展对拥有内部资金的集团企业融资约束减轻不显著。苏柯等[ 4 ]研究发现金融环境越好,可以明显缓解高融资约束的企业,从而降低现金持有水平。况学文[ 5 ]利用A股公司财务数据,从投资—现金流敏感性角度出发,研究发现市场化进程可以使企业融资方式更多样化,从而减轻企业的融资约束。谢军和黄志忠[ 6 ]以沪深两市上市公司为样本,研究区域金融发展程度、企业集团内部融资和融资约束的关系,得出在金融欠发达地区,内部资本市场对民营企业能够更好地发挥融资功能,而对国有企业不具有这种功能。杨连星等[ 7 ]通过工业企业的数据库研究金融发展、融资约束和企业出口的三元关系,指出融资约束抑制企业出口,金融发展程度的提高降低融资约束企业的抑制效应。张凡[ 8 ]研究发现,金融环境变化通过作用于金融市场和金融中介,拓宽了企业融资渠道,降低了企业的信息不对称,减轻了外部融资的难度。

在“预算软约束”的制度背景下,国有企业有着独特的融资优势,融资约束较低,而民营企业没有得到政府相应的支持,从银行获得贷款的条件也相对苛刻,面临严重的融资约束。在中国的现实背景下,由于制度的特殊性,大多数政策都偏向于国有企业,国有企业有预算软约束待遇,同时国有企业取得贷款相对容易,如审批条件宽松且贷款金额巨大,使得国有企业面临的融资约束较小。民营企业由于没有国家的支持,如果处于金融环境较差的地区,其面临的融资约束更严重,对内部资金的依赖性就越强。王艳林等[ 9 ]研究发现由于我国金融制度和信贷配给等制度的不健全,民营企业融资约束较严重,而国有企业由于国家扶持,从外部获得资金相对容易,融资约束较小,金融发展能够有效地缓解企业面临的融资约束,降低内外融资成本差异,减少内部现金持有水平,同国有企业相比,金融发展缓解民营企业更明显。邓川和孙金金[ 10 ]从QFII持股、所有权性质角度研究融资约束,指出QFII持股减轻我国民营企业融资约束,其持股比例越高,减轻程度越高,从而民营企业可提取更少的现金储备,对国有企业却没有这种作用。张朝洋[ 11 ]以制造业上市公司为样本,研究不确定性、产权性质和融资约束三者关系,研究得出不确定的上升致使企业融资约束更严重,同时不确定的上升对加剧民营企业融资约束的作用大于国有企业。董育军和丁白杨[ 12 ]利用A股上市公司的数据,从内部控制质量和所有权性质角度对融资约束进行分析,研究发现内部控制可以减轻企业面临的融资约束,进一步研究得出和国有企业相比,其降低民营企业融资约束更显著。

综合上述分析,金融环境好的区域,金融市场发达以及金融中介数量剧增,信息不对称程度降低,信贷资源充沛,融资渠道丰富,外部融资成本降低,使企业更容易从外部获得资金,减少企业对内部资金的依赖;国有企业由于受到国家支持以及预算软约束的待遇,受到的融资约束较小;民营企业由于受到信贷歧视,从正规金融机构获得资金较难,企业融资受限。所以金融环境对国有企业和民营企业融资约束的影响存在差异。鉴于以上分析,本文提出如下假设:

假设1:我国企业融资不同程度受限,民营企业比国有企业更加严重。

假设2:金融环境越完善,企业面临的融资约束程度越低。

假设3:同国有企业相比,金融环境改善对民营企业融资约束系数下降更明显。

三、研究设计

(一)样本和数据来源

本文财务数据来源于CSMAR数据库,所有权性质数据来源于CCER数据库,金融环境的数据来自王国刚等[ 13 ]的《中国地区金融生态环境评价》一书。本文以2012—2015年中国A股非金融上市公司作为研究样本,运用Excel2010和Stata12进行数据处理和统计分析。为了提高数据的准确性和可靠性,进行了如下筛选:(1)剔除金融保险类上市公司,因为金融行业财务数据本身具有特殊性;(2)剔除注册地金融环境数据不全的公司;(3)剔除当年IPO的上市公司,因为上市当年企业往往现金流充裕;(4)剔除缺失数据的公司,对数据进行缩尾处理,剔除异常的数据;(5)在比较国有企业和民营企业融资约束时,剔除了外资控股、集体控股、社会团体控股和职工持股会控股的企业,只研究国有控股和民营控股企业。

(二)指标选取和模型设计

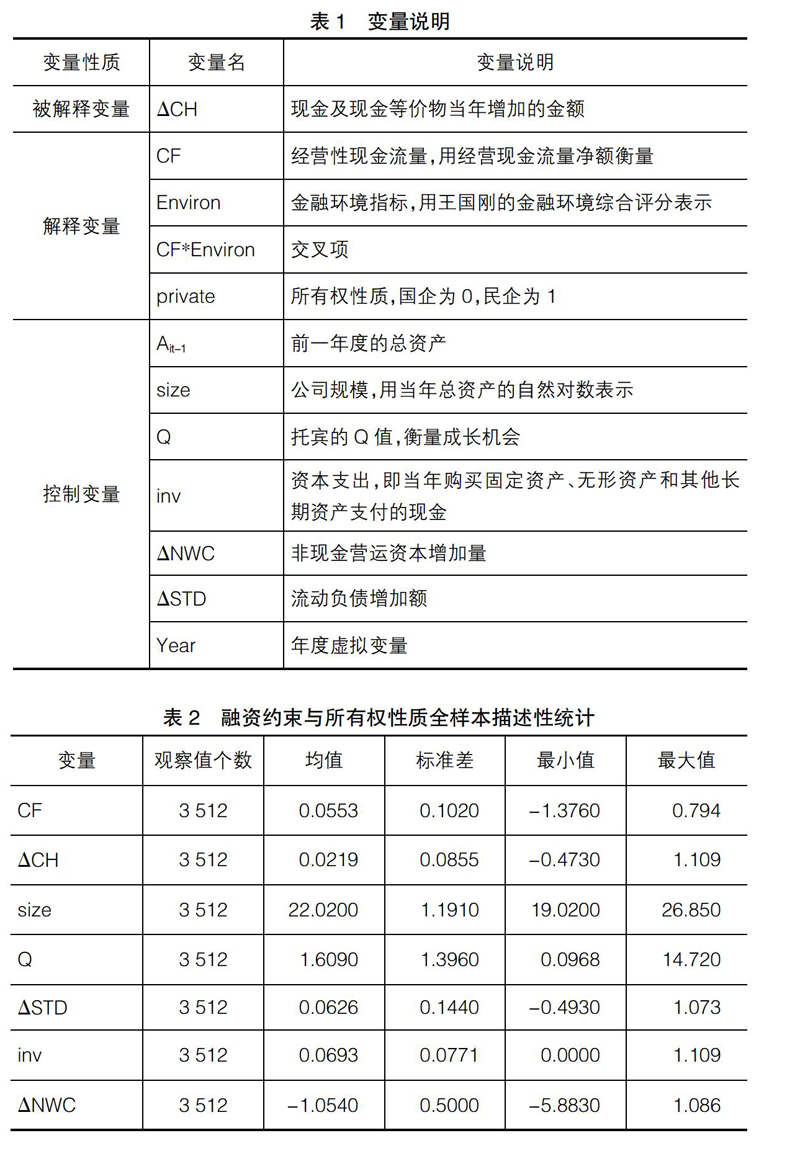

为了检验不同所有权性质对企业融资约束的影响,本文按企业实际控制人进行划分,分为国有企业和民营企业,然后分别进行实证检验。使用Almeida(2004)等的现金—现金流敏感度模型研究所有权性质对融资约束的影响。模型如下:

?驻CHit/Ait-1=?琢 + ?茁1*CFit/Ait-1 + ?茁2*private + ?茁3*sizeit +

?茁4*Qit + ?茁5*?驻STDit/Ait-1 + ?茁6*invit/Ait-1 + ?茁7*?驻NWCit/Ait-1 +

∑Year+?着 (1)

上式中?驻CH代表现金及现金等价物当年增加的金额,Ait-1代表企业前一年度的总资产。CFit/Ait-1的系数为现金—现金流敏感度,在Almeida模型中该系数越大,表明企业的融资约束越严重。

为了验证金融环境对企业融资约束的影响,同时对国有企业和民营企业作了比较,并进行分析,以验证本文提出的相关假设。模型如下:

?驻CHit/Ait-1 = ?琢 + ?茁1*CFit/Ait-1 +

?茁2*(CFit/Ait-1)*Environ + ?茁3*private +

?茁4*sizeit + ?茁5*Qit + ?茁6*?驻STDit/Ait-1 +

?茁7*invit/Ait-1+?茁8*?駐NWCit/Ait-1+∑Year+?着

(2)

金融环境(Environ),本文采用王国刚《2013—2014年中国地区金融生态环境评价结果分析报告》中的金融生态环境综合评分,分数越高,表示金融环境越好,金融发展越完善②。中国地区的金融生态环境主要包括地区经济基础、金融发展、政府治理和制度文化四个方面。本文中主要关注Environ与CF的交叉乘积变量的系数,这一变量代表金融环境对现金—现金流敏感度的增量影响,即对企业融资约束的影响。如果这一交叉乘积系数显著为负,表明较好的金融环境降低了企业的外部融资约束以及对内部资金的依赖。详细变量说明如表1。

四、实证结果及分析

(一)所有权性质与融资约束的实证结果与分析

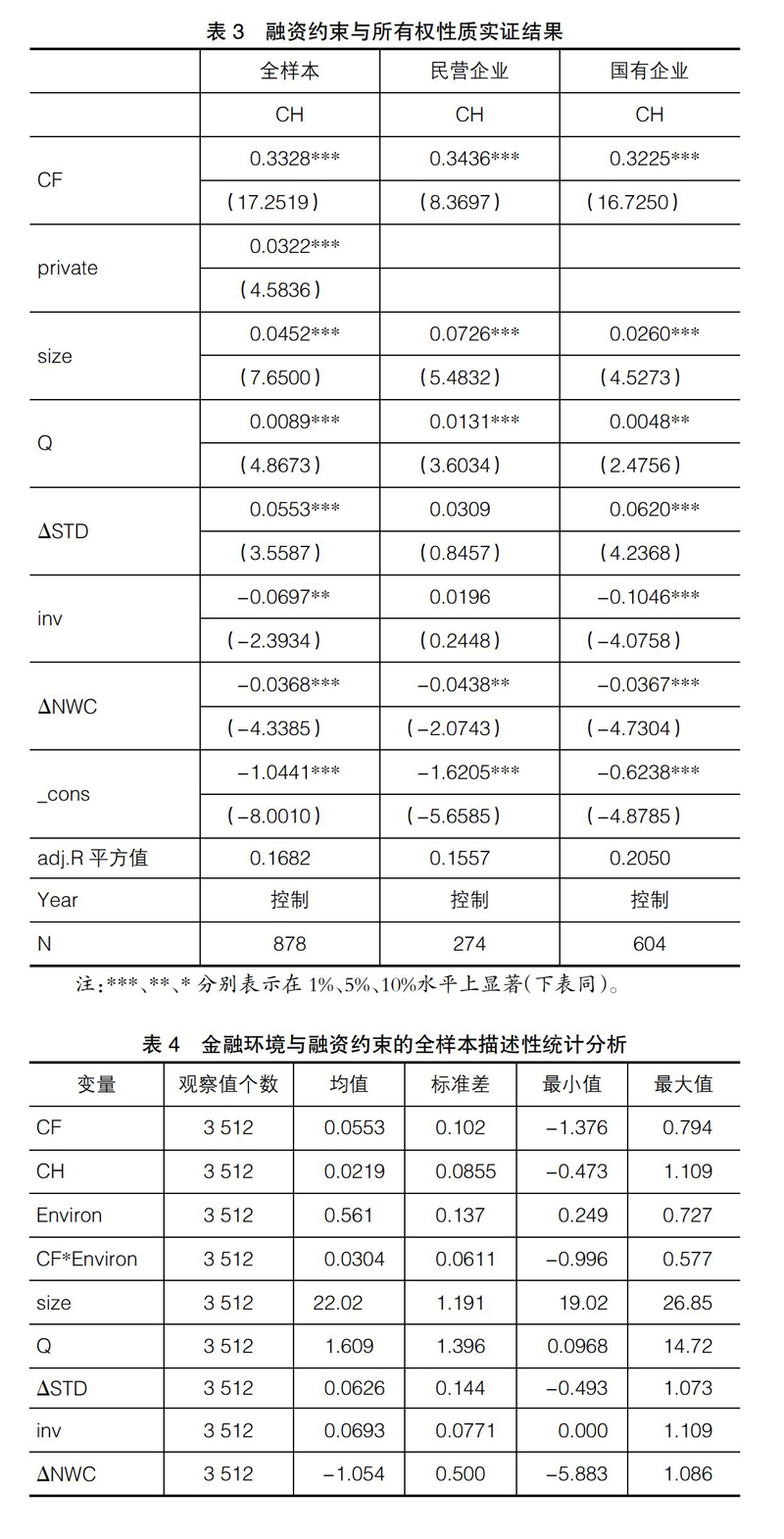

从表2可以看出全样本?驻CH的最大值为1.109,最小值为-0.473,说明不同的企业现金持有量差距很大。CF的最小值为-1.376,最大值是为0.794,说明不同的企业经营性现金流量差距很大,企业财务状况不同。size即企业规模,其最小值为19.02,最大值为26.85,即不同的企业其规模存在差异。一般而言,企业规模会影响企业面临的融资约束,规模较大的企业资产较多,对外部投资者更有吸引力,从而投资者较多,融资成本较低。Q即企业的成长机会,最大值为14.72,最小值为0.0968,表明不同上市公司成长机会存在很大差异,一般来说成长机会越大,未来投资机会就越多。?驻STD即流动负债增加额,最小值为-0.493,最大值为1.073。inv表明企业支付的现金越多,将直接导致企业减少现金及现金等价物的储备,其最小值为0,最大值为1.109。?驻NWC即非现金营运资本,最小值为-5.883,最大值为1.086。通过相关系数分析检验变量之间是否存在高度相关,从表中看出相关系数都比较小,其中系数最大值不超过0.3,说明解释变量之间不存在高度相关关系。

为了验证假设1,本文按照所有权性质将样本企业分为国有企业组和民营企业组,利用模型1进行回归分析,实证检验如表3所示。从回归结果可以得出:第一,无论是全样本,还是民营企业和国有企业,他们的现金—现金流敏感度系数在1%水平上显著,且系数为正数,说明我国企业融资不同程度受限,民营企业融资约束更加严重。第二,国有企业现金—现金流敏感度系数(0.3225)小于民营企业的系数(0.3436),且在1%水平上显著为正,说明相较于国有企业,民营企业面临的融资约束水平更高,上述结论与假设1一致。

一般而言,企业的规模会影响企业面临的融资约束,规模较大的企业,资产较多,对外部投资者更有吸引力,从而投资者较多,融资成本较低,融资约束越小,现金持有也越小,本文size控制变量国企的系数(0.0260)小于民企(0.0720)。托宾Q系数显著为正,表明企业的成长机会越高,未来投资机会越多,由于融资约束的存在,企业应保持足够的现金持有量满足以后的投资。?驻STD流动负债增加额,表明企业增加的负债部分转变为了现金,回归中?驻STD的系数显著为正。inv的系数显著为负,说明随着资本支出的增加将降低企业的货币资金持有,民营企业inv系数虽然为正,但不显著。?驻NWC为非现金营运资金增加量,营运资金增加的越多,上市公司可能需要支付更多的现金投资流动资产,那么扣除现金的营运资金量自然系数应该为负数,本文的?驻NWC系数为负数且显著。

(二)金融环境、所有权性质与融资约束的实证结果与分析

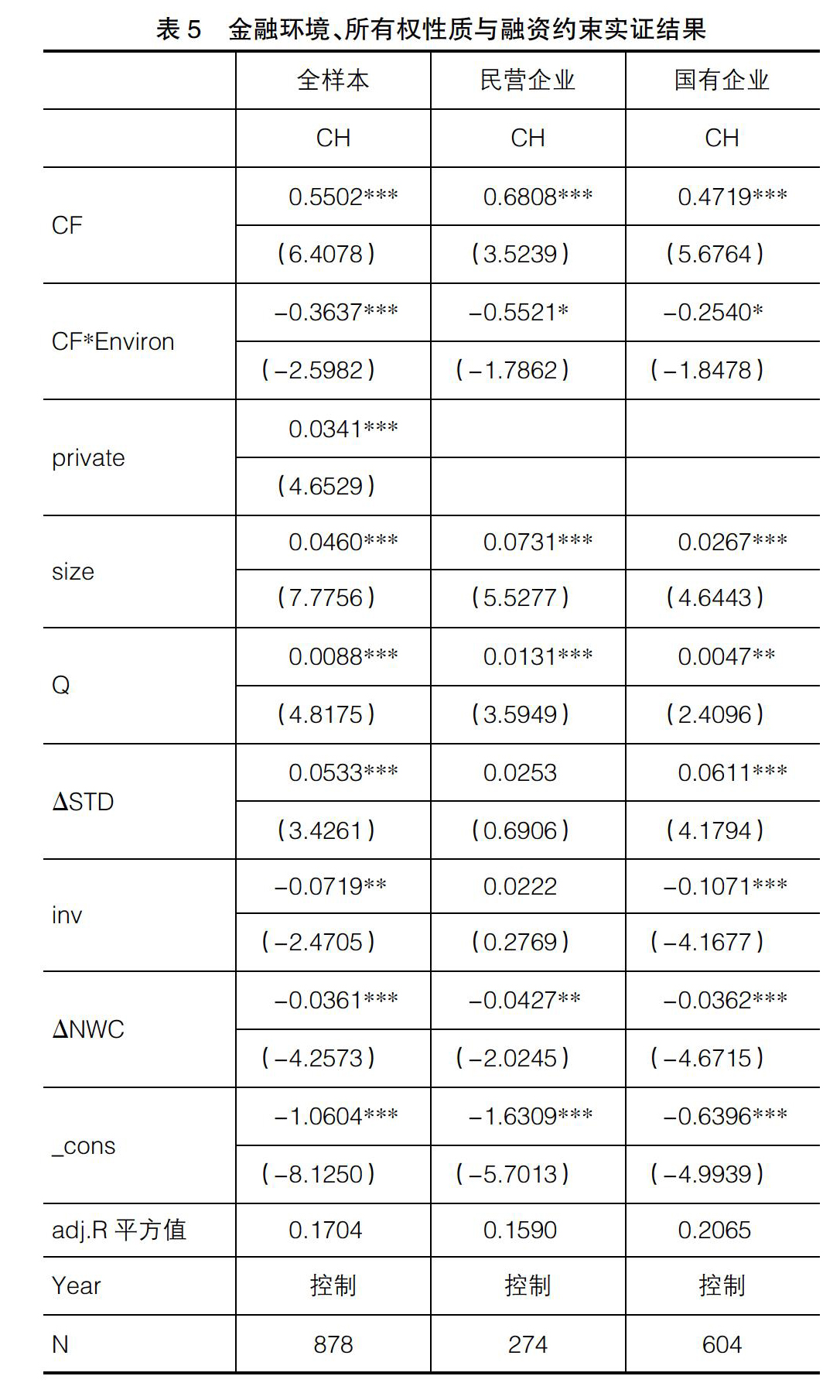

通过描述性统计分析初步分析样本数据的特点(包括均值、最大值、最小值),初步分析选取变量的相关性,并运用模型(2)检验假设2和假设3。

从表4可以看出Environ最大值为0.727,最小值为0.249,说明不同地区金融发展存在差异,金融发展好的地区金融环境综合评分就高。

通过对模型(2)中变量的相关性分析,检验变量之间是否存在高度相关关系,从各相关系数都较小可以看出解释变量之间不存在高度相关关系。

为了验证假设2本文对全样本进行回归,为了验证假设3本文对全样本按照所有权性质进行分组后利用模型(2)进行回归,回归结果如表5所示。从回归结果中看出:第一,全样本的CF*Environ回归系数为负,且在1%水平上显著,说明金融环境越完善,企业面临的融资约束程度越低。第二,民营企业的CF*Environ回归系数绝对值(0.5521)大于国有企业的回归系数绝对值(0.2540),即金融环境水平提高一个百分比,民营企业的融资约束水平下降5.5%,而国有企业的融资约束水平才下降2.5%且在10%水平上显著,说明金融环境对民营企业和国有企业的影响存在差异,同国有企业相比,金融环境改善对民营企业融资约束系数下降更明显,上述结论与假设2、假设3的预期一致。

一般而言,企业的规模会影响企业面临的融资约束,规模较大的企业,资产较多,对外部投资者更有吸引力,从而投资者较多,融资成本较低,融资约束越小,现金持有也越少,size控制变量中国企的系数(0.0267)小于民企系数(0.0731)。托宾Q系数显著为正,表明企业的成长机会越高,未来投资机会越多,由于融资约束的存在,企业要保持足够的现金持有量满足以后的投资。?驻STD流动负债增加额,表明企业增加的负债部分转变为了现金,回归中?驻STD的系数显著为正。inv的系数显著为负,说明随着资本支出的增加,将降低企业的货币资金持有,民营企业inv系数虽然为正,但不显著。?驻NWC为非现金营运资金增加量,营运资金增加的越多,上市公司可能需要支付更多的现金投资流动资产,扣除现金的营运资金量自然系数应该为负数,本文的?驻NWC系数为负数且显著。

(三)稳健性检验

为了使研究结果更可靠,本文做了稳健性检验。借鉴张凡的研究用营业收入增长率对成长性衡量指标托宾Q进行替代,研究发现CF的符号和显著性与原样本回归结果一致;CF*Environ的符号和显著性与原样本回归结果一致。所以,稳健性检验中替换控制变量后,实证检验的结果与原来一致,说明本文的研究结论是可靠的。

五、研究结论和政策建议

(一)研究结论

根据实证结果并结合前人的结论研究发现:我国企业融资不同程度受限,民营企业比国有企业更加严重;金融环境越好,企业面临的融资约束程度越低;同国有企业相比,金融环境改善对民营企业融资约束系数下降更明显。上述结论表明地区金融环境改善后,金融业得以发展,政府干预更少,信托、担保类企业数量增多,金融业支持实体经济,企业在当地市场的融资渠道更加丰富,外部资金供给增加,融资成本下降,企业融资更加容易;国有企业由于受到政府的特殊优待,给予更多的信贷支持和财政补贴,金融环境对民营企业的环境作用更加明显。因此,本文认为应该充分肯定金融环境这一宏观指标的作用,认识到宏观金融环境的改善能够缓解微观个体的融资约束。

(二)政策建议

结合本文的结论和中国现状,提出如下政策建议。

1.加强民营企业的诚信建设

民营企业难以从银行等金融机构获得贷款,主要是由于民营企业债务偿还率低,银行为了保障自己的利益不受侵害,对于贷款申请很谨慎。同时民营企业信誉层次不齐,诚信建设制度有待加强。当民营企业需要融资时,银行等金融机构可根据企业诚信状况授予一定额度,诚信越好、额度越高,形成激励机制,市场会越来越完善,以有效缓解民企融资约束。

2.拓展融资渠道和方式

企业的融资状况与融资渠道有密切关系,政府应提高本地金融水平、增加金融中介机构、拓展企业的融资渠道,有利于缓解企业的融资约束,推动资本市场发展。政府对于债务融资应加强信贷市场的建设,促使信贷业务市场化,加快民间融资制度化建设,使可供选择的融资渠道更加丰富,开创更多的融资渠道来弥补传统银行信贷渠道的不足。通过新融资渠道的建立,有利于加强行业竞争,为企业提供更多的融资建议和服务。

3.完善信息披露制度

信息不对称导致企业融资约束,为降低信息不对称现象,企业应进行信息披露。加强市场的信息披露制度建设,应建立更有效率的市场,健全社会信用制度,推动信息披露的透明化,有助于增加外部投资者对企业信息的了解。投资者根据了解的信息进行决策,降低了道德风险和逆向选择发生的可能性,从而减轻了企业的融资约束。信息披露的真实性、及时性和有效性,有助于金融机构和投资者及时了解企业的最新动态,加强对金融机构的信任。企业应完善自己的信息披露,通過财务报表和公开发表重大事项,有助于外部投资者充分了解企业信息,金融机构和投资者根据所获得信息,进行项目分析和价值评估来决策。如果外部投资者非常满意,他们会进行大量投资,从而缓解企业的融资约束。

4.改善地区金融环境的不平衡

通过本文的研究发现地区金融环境水平的高低会对上市公司的融资约束产生影响,而融资约束影响企业的价值最大化。因此,应充分发挥政府的宏观调控能力,改善融资环境,平衡各个地区的金融发展。对于金融环境较差的地区,进行适当的政策引导,引进高素质人才,同时引进银行、信托公司以及租赁担保等金融中介机构,以此促进当地金融的发展。应借鉴发达地区的经验,扶持金融机构的发展,建立完善的金融中介机构,让金融真正为实体经济服务。另外,可以给予适当的税收优惠和技术支持,改善企业的经营状况,以此提高落后地区的金融环境水平,缓解当地企业的融资约束。●

【主要参考文献】

[1] KHURANA IK, MARTIN X, PEREIRA R. Financial development and the cash flow sensitivity of cash[J].Journal of Financial and Antitative Analysis,2006,41(4):787-807.

[2] ISLAM SS, MOZUMDAR A.Financial market development and the importance of internal cash:evidence from international Data[J].Journal of Banking and Finance,2007,31(3):641-658.

[3] BECKER B, SIVADASAN J. The effect of financial development on the investment-cash flow relationship: cross-country evidence from europe[J].B E Journal of Economic Analysis and Policy,2006,10(1):1-49.

[4] 苏柯,张超林,刘可.金融发展、融资约束与公司流动性:来自中国上市公司的经验证据[J].经济问题,2014(8):21-23.

[5] 况学文.金融发展缓解公司融资约束程度研究[J].华东经济管理,2011(5):32-36.

[6] 谢军,黄志忠.区域金融发展、内部资本市场与企业融资约束[J].会计研究,2014(7):29-34.

[7] 杨连星,张杰,金群.金融发展、融资约束与企业出口的三元边际[J].国际贸易问题,2015(4):11-16.

[8] 張凡.金融发展、企业融资行为与融资约束缓解:基于微观结构理论的实证分析[J].财经问题研究,2015(7):122-128.

[9] 王艳林,祁怀锦,邹燕.金融发展、融资约束与现金—现金流敏感性[J].上海金融,2012(3):23-28.

[10] 邓川,孙金金.QFII持股、产权性质与企业融资约束[J].管理世界,2014(5):24-29.

[11] 张朝洋.不确定性、产权性质与企业融资约束:以中国制造业上市公司为例[J].金融与经济,2014(12):15-19.

[12] 董育军,丁白杨.产权性质、内部控制与融资约束[J].中国注册会计师,2015(6):23-28.

[13] 王国刚,冯光华,刘煜辉,等.中国地区金融生态环境评价(2013—2014)[M].北京:社会科学文献出版社,2015.

- “雨课堂”混合教学模式在外科学教学中的探索研究

- 小学语文低年级识字教学的策略研究

- 小组合作在农村高中英语教学中的行动研究

- 生活化教学法在小学语文高年级教学中的运用

- 探析第二语言学习与第一语言习得的异同

- 探索提高日语系学生听说读写的能力

- 基于初中地理教学课堂活动教学研究

- 探究小组合作学习在口腔修复工艺实训教学中的应用

- 多媒体技术在小学美术课堂导入中的应用

- 重视朗读 创建高效语文课堂

- 新课改下高中物理教学中存在的问题与对策

- 中职德育课加强社会主义核心价值体系教育的教学策略

- 微课在中职政治教学中的运用

- 用“心”“智”教

- 浅谈我国高职院校传统文化教育的现状及对策

- 深化职业道德教育创新中等职业教育德育模式

- 校企合作中职学校德育工作的普遍问题与对策

- 论中职音乐教学与幼儿园音乐教育活动的衔接

- 积极心理学视野下高职院校贫困生心理健康探究

- 新时代高职院校贫困生资助工作创新机制研究

- 用激励的语言激发学生的创作兴趣

- 幼儿家庭教育中的感恩教育探析

- 浅析新教师幼儿园管理的有效途径

- 幼儿英语教师专业素质现状、问题及对策研究

- 通过绿色课程构建探索幼儿园课程文化建设

- unwedged

- unwedges

- unwedging

- unweened

- unweft

- unweightier

- unweightiest

- unweighty

- unwelcome

- unwelcomed

- unwelcomely

- unwelcomeness

- unwelcoming

- unweldable

- unwelded

- unwell

- unwellness

- unwellnesses

- unwestern

- unwesternized

- unwet

- unwetter

- unwettest

- unwheedled

- unwheel

- 掏心之言

- 掏心掏肺

- 掏心病

- 掏心窝

- 掏心窝子

- 掏心脏

- 掏摸

- 掏沙壅河

- 掏澄

- 掏火棍子——越来越短

- 掏火棒儿短,强似手不剌

- 掏灰耙打猎——没好枪(腔)口

- 掏皮子

- 掏空

- 掏空族

- 掏窟窿

- 掏粪工敲门——臭到家了

- 掏老鼠洞

- 掏耳朵用马勺——小题大做

- 掏肚子涮肠

- 掏腰包

- 掏腰包儿

- 掏荷包

- 掏诚

- 掏钱