底阳阳

【摘 要】 文章以我国2008—2015年财务分析师对沪深两市做出两次以上盈余预测的A股上市公司作为研究样本,对分析师信息分析效率展开讨论。研究发现财务分析师盈余预测修正与偏误之间显著负相关,说明我国的财务分析师对于信息是反应过度的,这一结果在控制了信息正负性后并没有发生变化;研究模型引入财务分析师盈余预测修正与信息正负性的交互项之后,发现该交互项显著为正,说明分析师对于好坏消息反应过度的程度是不同的,其对好消息反应过度的程度要高于对坏消息反应过度的程度,这一结论为考察我国财务分析师对信息的分析处理是否有效率提供了直接的经验证据。

【关键词】 盈余预测偏误; 盈余预测修正; 过度反应; 心理经验法则

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2017)22-0074-08

一、引言

财务分析师作为市场向投资者传递信息的重要中介,其信息分析是否有效率将会影响投资者的投资效率①,因此这一问题一直是学者关心的重要研究领域。关于财务分析师是否具有效率,现有研究多从分析师对于信息是反应过度(Over-reaction)或反应不足(Under-reaction)的视角展开讨论,但已有研究尚未达成较为一致的结论。研究表明,财务分析师对于盈余或是其他信息存在反应不足的现象[ 1 ];还有研究认为财务分析师对于信息也可能存在反应过度的现象[ 2 ]。系统性反应不足或反应过度均被视为分析师对未来盈余预测的偏误,这种预测偏误不符合理性预期的前提和有效资本市场假说。研究发现,当财务分析师对于信息有反应过度或反应不足的无效率情况时,市场中的投资者对于财务分析师的盈余预测与荐股意见都无法有效率地使用。而我国资本市场主体的中小投资者缺乏有效信息和专业分析能力②,更多依赖财务分析师的盈余预测结果与荐股意见③,因而财务分析师无效率使用信息是导致投资者特别是中小投资者投资无效率的重要原因之一。

鉴于财务分析师的信息处理活动对投资者的影响重大,可以预期如果投资者能充分认识到分析师对信息反应过度或反应不足,其提供的信息是存在偏误的,那么他们可能将理智地看待财务分析师提供的信息,从而做出正确的投资决策。本文拟通过实证研究的方法,检验我国财务分析师对信息的反应究竟是反应过度还是反应不足,为我国财务分析师对信息的分析是否有效率提供直接经验证据,并试图从信息正负性所产生的心理活动变化角度进一步分析这一现象。

二、理论分析与研究假设

(一)财务分析师盈余预测与反应过度或反应不足

财务分析师对于信息特别是盈余相关信息反应过度或反应不足的原因,以往文献认为:财务分析师由于管理层关系、利益冲突[ 3 ]、心理偏差[ 4 ]等原因,往往存在对信息的反应过度或反应不足。

导致财务分析师对信息反应过度的原因:第一种解释认为财务分析师会为了“取悦”上市公司管理层,以利于获取上市公司管理层的私有信息而刻意对好消息反应过度,进而提出超过其真实预期的盈余预测。而对于那些盈余预测较为困难的公司,财务分析师会为了从上市公司管理层处获得更多的私有信息,其对公司的利好消息会呈现更为严重的反应过度[ 5 ]。第二种解释认为财务分析师对信息反应过度是受到利益冲突的影响。因为在国内,财务分析师大多为证券公司所雇用,为鼓励投资者买卖股票、帮助投行部门争取承销业务[ 3 ]、提高自营部门④业绩[ 6 ],财务分析师会对公司的利好信息反应过度,进而提出具有乐观倾向的预测结果。第三种解释则认为财务分析师的反应过度可能是认知心理偏差造成的,原因是财务分析师长期与管理层接触,在心理他们与管理层为同一立场,因此,在判断上会呈现乐观倾向,导致财务分析师对公司未来盈余情况进行预测时会呈现反应过度的情形[ 7 ]。

关于导致财务分析师对信息反应不足的原因:第一种解释认为,财务分析师在盈余预测时的主要心理偏差是“锚定效应”,导致财务分析师对信息的反应不足。财务分析师在进行盈余预测时,若有一明显的定锚点存在,则会过度信赖此定锚点,因为定锚调整法则调整不足的特性使得财务分析师未能对可利用信息作出充分反应,导致财务分析师相对基于现有信息做出理性判断下的公司未来盈余而言反应不足[ 8 ]。第二种解释认为财务分析师之所以对信息反应不足,是管理层为了击败财务分析师的盈余预测,在向财务分析师提供信息时会有所保留,并未将能影响公司未来盈余的私有信息全部透露给财务分析师,导致财务分析师对信息反应不足⑤。第三种解释认为机构投资者是证券公司承销证券的主要客户[ 3 ]和分仓收入[ 9 ]的主要来源之一,另外《新财富》最佳分析师的评选往往由机构投资者投票选出,因此财务分析师在做出其盈余预测时,对机构投资者重仓持有的股票往往不够客观,特别是对于负面消息往往表现出反应不足的现象[ 9 ]。

由上述分析可知,财务分析师进行盈余预测时,对信息的反应是过度还是不足已有研究结论并不一致。而明确财务分析师信息分析是否具有效率,对于提高财务分析师盈余预测准确性,进而促进资本市场信息的有效流动具有重要意义。因此,本文提出假设,对此问題做进一步探讨。

假设1-a:财务分析师对接受到的信息反应不足。

假设1-b:财务分析师对接受到的信息反应过度。

(二)财务分析师对不同信息属性的反应

行为财务学的研究证实即使作为市场理性代表的财务分析师,在对搜集来的财务信息和非财务信息进行处理过程中,会受心理因素的影响而产生认知上的偏差,往往因为跟踪的股票时间很久,产生了情感上的因素,故而会产生认知上的偏差,非理性地做出自己的“真实盈余预测”。这里将财务分析师接受到的信息⑥进行区分,按照信息正负性区分为好消息(Good News)和坏消息(Bad News)两种类型⑦,以进一步讨论财务分析师对不同信息类型的反应情况。

根据前述文献回顾,由于公司的未来盈余具有不确定性,财务分析师在预测公司的未来盈余时往往会根据搜集到的信息与以往经验中事物典型状态的相似程度来做出判断,即财务分析师会简单地认为过去相似的事件所引起的状况同样适用于现在,导致财务分析师对信息的过度反应[ 8 ]。当财务分析师接受到的消息为好消息时,财务分析师就可能采用代表性经验法则进行判断。财务分析师在进行预测的过程中有意无意地受到“代表性偏差”(Representativeness Bias)的影响,对好消息反应过度,使得财务分析师更往上修正其先前的盈余预测值,导致修正后的盈余预测越偏离真实盈余,预测盈余误差越大[ 10 ]。当财务分析师接受到的消息为坏消息时,财务分析师同样可能会采用代表性经验法则进行判断。财务分析师在进行预测的过程中有意无意地受到“代表性偏差”的影响,对负面信息反应过度,使得财务分析师更往下修正其先前的盈余预测值,导致修正后的盈余预测越偏离真实盈余,预测盈余误差越大。财务分析师除了受代表性偏差的影响外,还可能受到其他心理偏差的影响,宽大性偏差便是其中之一。财务分析师在受到宽大性偏差的影响⑧后,似乎对坏消息会产生较为积极的看法,这样对坏消息的反应程度就较好消息时要低。基于上述分析,本文提出如下假设:

假设2:财务分析师对好消息反应过度的程度要比对坏消息反应过度的程度高。

三、研究设计

(一)样本选择

本文样本选自2008—2015年间财务分析师对上海和深圳两个证券交易所上市的A股公司,剔除了金融行业、ST、PT或退市,以及数据有缺失的上市公司盈利数据。

本文对样本选择的要求是:(1)公司需有同一财务分析师两次以上的盈余预测数据,剔除财务分析师对公司只进行过一次盈余预测的数据,对同一公司进行过多次盈余预测的财务分析师数据只保留首次和最后一次的盈余预测数据;(2)公司被预测年度前一年度及当年年度的盈余数据可获得。经过上述初始样本筛选后,同时为了避免极值带来的影响进行了1%的缩尾处理,最终得到22 980个有效样本。2008—2015年的样本数量分别为537个、589个、958个、3 232个、3 436个、4 437个、5 688个、4 103个。本研究数据来源于国泰安数据库(CSMAR)、锐思数据库(RESSET)以及万德数据库(Wind)。财务分析师数据系以上三个数据库相关数据汇总并剔除相同数据后的合集。

(二)变量设计

1.被解释变量

目前,国内外有两种方法来衡量财务分析师的盈余预测偏误:一种方法采用绝对预测准确度,即预测偏误的大小主要通过被分析上市公司的实际报告值和财务分析师的预测值进行比较得出,为提高结果的可比性,预测偏误常除以公司盈余或股价进行标准化。另一种方法是采用相对预测准确度,即将某位财务分析师盈余预测偏误与财务分析师整体预测偏误的均值或中位数进行比较,也有将财务分析师预测结果和其他模型结果相对照的[ 11 ],还有将财务分析师盈余预测结果与修正结果加以比较的。

对于财务分析师盈余预测偏误的衡量标准并没有統一标准,笔者分析总结以上模型的特点并结合本文拟研究的问题后,认为Elliot等[ 12 ]的模型来衡量财务分析师的盈余偏误较为适宜。Elliot等提出的模型没有加绝对值,可以衡量盈余偏误的方向及大小,有利于选择此方法作为衡量财务分析师盈余偏误的基准模型,被解释变量的定义详见表1。

2.解释变量

本文以国外学者Elliot等、Easterwood和Nutt[ 13 ]对财务分析师盈余预测偏误的实证研究为基础,结合所提出的研究假设,选取财务分析师盈余预测修正(REV)作为解释变量来研究财务分析师预测是否具有效率。REV用财务分析师离真实盈余报告日最近一次的每股盈余预测值减去财务分析师首次做出的公司本年度的盈余预测值。REV为正表示财务分析师对基于利好公司的消息进行及时反应,对前期预测进行向上修正;REV为负表示财务分析师对基于公司的不利消息进行及时反应,对前期预测进行向下修正,REV表示财务分析师对消息的反应情况。

本文将财务分析师接受到的信息进行区分,按照信息正负性将财务分析师接受到的信息区分为两类,一类为好消息,另外一类为坏消息。根据De Bondt和Thaler以及Amir和Ganzach的研究均以财务分析师本年度的首次盈余预测减去上期经调整股利后的每股实际盈余(即第一次盈余预测修正,以下简称FC)的方向,作为区分公司面临好坏消息的分类标准。即当FC为正时,代表财务分析师认为公司面临好消息,故将公司的盈余预测往上调整;反之,当FC为负时,代表财务分析师认为公司面临坏消息,故将公司的盈余预测往下修正,本研究亦采用此方法区分好、坏消息。以上解释变量的定义详见表1。

3.控制变量

参考Elliott等的做法,笔者控制了财务分析师的预测是团队预测还是个人预测、财务分析师是否是明星分析师、财务分析师发布的盈余预测数量、财务分析师所在证券公司的规模大小、财务分析师跟踪的公司数量和行业数量、财务分析师预测时长等分析师的个人特征变量,详见表1。

(三)模型设计

本文在参考Elliott等的基础上为检验提出的假设,设定回归模型(1)。通过该模型计算的结果,利用财务分析师的盈余预测偏差(FE)与财务分析师的盈余预测修正(REV)符号,证实财务分析师究竟对信息是反应过度还是反应不足。另外,为考察好坏不同信息类型对财务分析师反应情形的影响,加入了信息类型变量⑨(News)及信息类型(News)与盈余预测修正(REV)的交乘项。回归模型如(1)所示:

FE=?琢0+?琢1REV+?琢2News+?琢3News×REV+?琢4Cont+?着i

(1)

根据过去相关研究,用财务分析师所跟踪公司的本年度报告实际每股盈余减去离真实盈余报告日最近一次的财务分析师的每股盈余预测值作为财务分析师盈余预测偏误(以下简称FE)的代理变量⑩。上式中FE?輥?輯?訛的计算如(2)所示:

FEijt=ActualEPSjt-LasForecastEPSijt (2)

上式中REV用财务分析师离真实盈余报告日最近一次的每股盈余预测值减去财务分析师首次做出的公司本年度的盈余预测值?輥?輰?訛,即:

REVijt=LastForecastEPSijt-FirstForecastEPSijt

(3)

式(1)中News表示按照信息正负性对财务分析师接受到的消息进行区分后的信息类型。如果财务分析师接受到的消息为好消息的话News为1,财务分析师接受到的消息为坏消息的话News为0。

Cont是一组控制变量,表示影响分析师盈余预测偏误的因素。

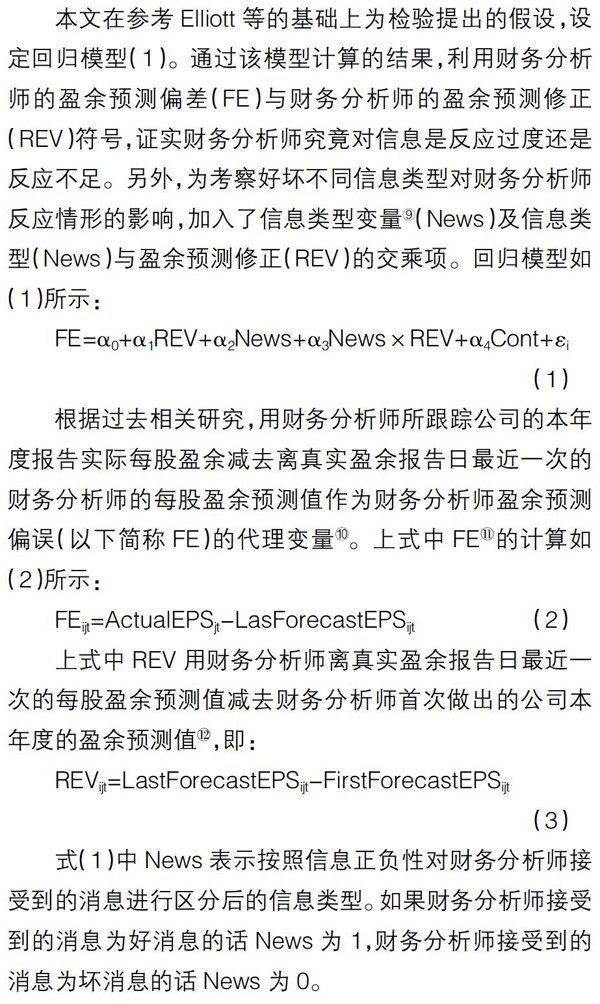

财务分析师盈余预测修正(REV)反映了本年度内财务分析师接受到新信息(包括宏观信息、行业信息以及公司特有信息)后,在多大程度上对其先前的盈余预测进行修正。财务分析师盈余预测偏误(FE)则反映了财务分析师的盈余预测与公司公布的真实盈余预测之间的差距。为更好地说明财务分析师盈余预测偏误(FE)与财务分析师盈余预测修正(REV)的关系,特给出图1进行说明。

财务分析师盈余预测修正(REV)和财务分析师盈余预测偏误(FE)均可正可负,正如图2所示,这两个变量之间可以出现4种组合。根据前述理论分析,如果REV和FE之间一正一负,表示财务分析师对信息反应过度;如果REV和FE之间同正或同负,则表示财务分析师对信息反应不足。

四、实证检验

(一)描述性统计

表2给出了好消息和坏消息数据的样本年度分布情况。从总体上看,在22 980个样本观测值中,好消息的样本有16 005个,坏消息的样本有6 975个,好消息占总样本的比例为69.65%。从2008—2015年的样本总体分布可以得出,市场上好消息的数量比坏消息数量多,除2008年和2009年外,大部分年份市场上好消息的数量远大于坏消息的数量,这说明市场对公司未来发展及盈利情况普遍比较乐观。

表3是本文研究内容所涉及的因变量、自变量以及控制变量的描述性统计,表中涉及均值、中位值、标准差、最小值、最大值。

观察表3,FE的均值为-0.086,中位值为-0.040,最大值为0.490,最小值为-1.160,初步结果与先前研究相一致,财务分析师盈余预测的平均值和中位值显著为负,说明财务分析师的盈余预测比所跟踪公司发布的真实盈余要高,财务分析师的盈余预测存在乐观倾向。REV的均值为-0.097,中位值为-0.001,最大值为0.670,最小值为-1.340,财务分析师盈余预测修正的平均值显著为负,说明随着时间的推移,财务分析师接受到更多新信息之后,对其之前所做的乐观盈余预测进行向下修正,这也证实了财务分析师前期的盈余预测存在乐观偏误。News的均值为0.304,说明有69.6%的消息为好消息,另外30.4%的消息为坏消息,说明市场普遍比较乐观。Team的均值为0.274,说明财务分析师提供的盈余预测有27.4%是团队预测,这表示财务分析师发布的盈余预测大部分是单独以个人名义发布,即非团队预测。Star的均值是0.143,说明有14.3%的盈余預测是明星分析师发布的。N_Forecast的均值是2.955,说明样本中平均每位财务分析师发布的盈余预测数量为2.955个。BrokerSize的均值为3.515,中位值为3.526。N_Enter的均值是2.885,说明样本中平均每位财务分析师跟踪的公司数量为2.885家。N_Ind的均值是2.782,说明样本中平均每位财务分析师跟踪的行业数量为2.782家。

(二)回归结果与分析

本文选取2008—2015年财务分析师对沪深交易所上市公司22 980个样本盈余预测数据,通过多元线性回归模型(1)来分析财务分析师盈余预测与过度反应/反应不足之间的关系,表4给出了这两者间全样本的回归结果。回归结果表明,模型总体上通过了显著性检验,具有统计学意义。

模型(1)是没有控制信息类型的多元回归结果,结果显示财务分析师盈余预测修正(REV)与财务分析师盈余预测偏误(FE)之间显著负相关,根据前述理论分析可以知道财务分析师的盈余预测偏差(FE)与盈余预测修正(REV)反映极端,要么是负方向,要么是正方向,一正一负,或是一负一正,说明财务分析师对于接受到的新信息是反应过度的,本文的研究假设1-b得到验证。

模型(2)是在模型(1)的基础上控制了信息类型,回归结果显示财务分析师盈余预测偏误(FE)与盈余预测修正(REV)显著负相关,说明在控制信息类型后,结论没有发生变化。

模型(3)是在模型(2)的基础上增加了交乘项REV×News,回归结果显示,财务分析师盈余预测修正(REV)与财务分析师盈余预测偏误(FE)之间显著负相关,回归系数为-0.042;交互项(REV×News)与财务分析师盈余预测修正(REV)之和与财务分析师盈余预测偏误(FE)之间显著负相关,回归系数为-0.007,该结果说明财务分析师对好坏消息反应过度的程度不同。相对于坏消息而言,财务分析师对好消息反应过度的程度要比坏消息反应过度的程度更高。可能的原因在于当财务分析师接受到的消息为好时,财务分析师就可能会在其记忆中搜寻与该好消息相类似的消息,利用类似消息对公司盈余带来的影响并依过去的经验作为其判断依据,财务分析师在进行预测的过程中有意无意地受到代表性偏差的影响,对好消息反应过度,使得财务分析师更往上修正其先前的盈余预测值,导致修正后的盈余预测越偏离真实盈余,预测盈余误差越大,这一结论与Amir和Ganzach[ 8 ]的研究结论一致;而当财务分析师接受到的消息为坏消息时,财务分析师同样会采用代表性经验法则进行判断,这样导致财务分析师对接受到的坏消息反应过度,使得财务分析师更往下修正其先前的盈余预测值,导致修正后的盈余预测越偏离真实盈余,预测盈余误差越大,这一结论与Amir和Ganzach[ 8 ]的研究结论一致。但财务分析师除了受代表性偏差的影响外,还可能受到其他心理偏差的影响,宽大性偏差便是其中之一,财务分析师在受到宽大性偏差的影响后,似乎对坏消息会产生较为积极的看法,这样对坏消息的反应程度就较好消息要低,假设2得到验证。

(三)稳健性检验

为检验结果的稳健性,本文尝试了如下敏感性测试:

稳健性检验结果见表5所示。在本文的回归分析中,对好坏消息的区分主要以De Bondt和Thaler[ 10 ]以及Amir和Ganzach[ 8 ]的研究为基础,以财务分析师本年度的首次盈余预测减去上期经调整股利后的每股实际盈余(即第一次盈余预测修正,以下简称FC)的方向作为区分公司面临好坏消息的分类标准。但是以这种方式计量的结果作为划分好坏消息的标准有些欠缺。因为这只能区分财务分析师在做出首次盈余预测时接受到的信息类型,而财务分析师在随后时间会陆续不断地接受到新的信息,不能简单以首次盈余预测时接受到的信息类型来推断后续接受到的信息类型也和前次相同。

为了稳健起见,借鉴Amir和Ganzach[ 8 ]与Easterwood和Nutt[ 13 ]的方法,以财务分析师本年度离真实盈余公告日最近一次的盈余预测减去上期经调整股利后的每股实际盈余(即第一次盈余预测修正,以下简称FC_Last)的方向作为区分公司面临好坏消息的分类标准,即当FC_Last为正时,代表财务分析师认为公司面临好消息,故将公司的盈余预测向上调整;反之,当FC_Last为负时,代表财务分析师认为公司面临坏消息,故将公司的盈余预测向下修正,本次稳健性检验亦采用此方法区分好坏消息,回归结果显示:

模型(1)中财务分析师盈余预测修正(REV)与财务分析师盈余预测偏误(FE)之间显著负相关,说明财务分析师对于接受到的新信息是反应过度的,证实了本文的研究假设1-b。

模型(2)在模型(1)的基础上控制了信息类型,回归结果显示财务分析师盈余预测偏误(FE)与盈余预测修正(REV)显著负相关,说明在控制信息类型后,结论没有发生变化。

模型(3)是在模型(2)的基础上增加了交乘项REV×News,回归结果显示,财务分析师盈余预测修正(REV)与财务分析师盈余预测偏误(FE)之间显著负相关,回归系数为-0.042;交互项(REV×News)与财务分析师盈余预测修正(REV)之和与财务分析师盈余预测偏误(FE)之间显著负相关,回归系数为-0.031,该结果说明财务分析师对好坏消息反应过度的程度不同,相对于坏消息而言,财务分析师对好消息反应过度的程度要比坏消息反应过度的程度更高,证实了本文的研究假设2。此外,相关控制变量的回归结果也与原回归结果总体一致。

综上,以上稳健性检验?輥?輱?訛说明本文所构建模型的稳健性是较好的,可以证明财务分析师对接受到的新信息反应过度;财务分析师对接受到的好坏消息反应过度程度不同,相对于坏消息而言,财务分析师对好消息反应过度程度要比坏消息反应过度程度要更高。

五、研究结论与启示

(一)研究结论

本文以2008—2015年间财务分析师对中国A股上市公司22 980个盈余预测作为研究样本,在回顾国内外文献的基础上,透过财务分析师盈余预测存在偏误问题实证研究了财务分析师的盈余预测对不同信息类型的反应,同时从财务分析师普遍存在的心理偏差对此现象进行合理解释。

本文的研究发现:

第一,财务分析师盈余预测修正与财务分析师盈余预测偏误之间存在显著负相关关系,说明财务分析师对接受到的信息反应过度。而财务分析师对信息反应过度的现象更加证实了虽然财务分析师拥有专业的信息处理能力并被市场视为理性力量的代表,但是在其进行信息分析、处理和报告过程中,受到心理偏差影响并非完全理性地对信息进行反应;相反地,财务分析师对信息过度反应,进而造成更大的盈余预测偏误,向投资者传递了具有偏误的盈余预测信息,影响了投资者正确的价值判断和投资决策。

第二,财务分析师的盈余预测修正受到信息类型的影响。具体来说,相较于财务分析师接受到坏消息时做出的离真实盈余公布日最近的一次盈余预测值而言,接受到好消息时离真实盈余公布日最近的一次盈余预测值要更大。這是因为财务分析师在做出盈余预测过程中会考虑到信息的潜在影响。例如:公司存在利好消息的时候,会考虑向上调整其盈余预测;而对公司不利的消息,会考虑向下调整其盈余预测。

第三,信息正负性对分析师预测效率的影响可从心理学的相关理论进行解释。财务分析师在盈余预测过程中存在心理上的认知偏差,这种心理上的认知偏差会让财务分析师对搜集到的信息进行处理,并在盈余预测整个过程中会存在对信息的反应过度。根据对搜集到的新信息类型分类,本文进一步研究发现,财务分析师对好消息反应过度,对坏消息也反应过度,说明财务分析师在其盈余预测过程中受到代表性偏差的影响,进而对好消息过度乐观,对坏消息过度悲观。笔者进一步发现财务分析师对好坏消息反应过度的程度不同,即相对于坏消息而言,财务分析师对好消息反应过度的程度更高,这可能是财务分析师在盈余预测过程中不仅受到代表性偏差的影响,还受到宽大性偏差的影响。

(二)研究启示

本文的研究结论表明,即使作为市场理性代表的财务分析师也同样会受到心理认知偏差的影响,而这种影响贯穿信息加工、处理和分析的整个过程,进而导致财务分析师对接受到的信息反应过度,具体表现为财务分析师对好坏消息反应过度,即财务分析师对好消息过度乐观,而对坏消息又过度悲观。

进一步地,从心理学角度解释财务分析师对信息的过度反应,认为财务分析师存在的代表性偏差导致财务分析师对好坏消息反应过度,进而认为对好消息过度乐观,而对坏消息又过度悲观。但是财务分析师对好坏消息反应过度的程度不同,即财务分析师对好消息反应过度的程度要比对坏消息反应过度的程度更高,可能的原因是此时财务分析师不仅受到代表性偏差的影响,而且受到宽大性偏差的影响,进而往下修正其盈余预测的幅度不如在接受到好消息时其往上修正其盈余预测的幅度大。因此,针对财务分析师心理偏差存在的问题,从以下方面提出建议。

第一,財务分析师应该认识到其普遍存在的对信息反应过度或反应不足,将这一因素在其做出盈余预测的过程中予以考虑,更理性地做出其预测结果,提高其盈余预测的准确性。

第二,作为资本市场主体之一的投资者而言,应该认识到不论分析师如何专业,不可避免地会存在因心理偏差而引起对信息的反应过度或反应不足,造成其提供的预测结果始终存在系统性偏误。因此,在投资者将财务分析师的预测数据融入其投资决策中时应考虑这一因素,做出更为理性的投资决策。

【主要参考文献】

[1] ABARBANELL J S, BERNARD V L. Test of analysts' overreaction/under-reaction to earning information as an explanation for anomalous stock price behavior[J].The Journal of Finance,1992,47(3):1181-1207.

[2] DE BONDT W M,THALER R. Stock market volatility:do security overreact?[J].American Economic Review,1990(2):52-57.

[3] 原红旗,黄倩茹.承销商分析师与非承销商分析师预测评级比较研究[J].中国会计评论,2007(10):285-290.

[4] 郑方镳.中国证券分析师行业研究:效率、行为与治理[D].厦门大学博士学位论文,2009.

[5] DAS S,LEVINE C,SIVARAMAKRISHNAN K.Earnings predictability and bias in analysts' earnings forecasts[J].The Accounting Review,1998,73(2):277-294.

[6] 曹胜,朱红军.王婆贩瓜:券商自营业务与分析师乐观性[J].管理世界,2011(7):20-30.

[7] DARROUGH M N, RUSSELL T. A positive model of earnings forecasts:top down versus bottom up[J].Journal of Business,2002(1):127-152.

[8] AMIR E,GANZACH Y. Overreaction and under-reaction in analysts' earnings forecasts[J].Journal of Economic Behavior and Organization,1998,37(3):333-347.

[9] 许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012(7):127-131.

[10] BONDT DE W M,THALER R.Stock market volatility:do security overreact? [J].American Economic Review,1990(2):52-57.

[11] CRICHFIELD T,DYCKMAN T R,LAKONISHOK J.An evaluation of security analysts' forecasts[J]. Accounting Review,1978,53(3):651-668.

[12] ELLIOT J A,PHILBRICK D R,WIEDMAN C I.Evidence from archival data on the relation between security analysts' forecast errors and prior forecast revisions[J].Contemporary Accounting Research,2010,11(2):919-938.

[13] EASTERWOOD J C,NUTT S R.Inefficiency in analysts' earnings forecasts: systematic misreaction or systematic optimism?[J]. Journal of Finance,1999,54(5):1777-1797.

- 生猪疫病防控措施分析

- 藏羊链球菌病的诊断与治疗

- 奶牛腐蹄病的防治

- 中草药在养殖业中的应用浅析

- 猫传染性腹膜炎的免疫致病机制研究进展

- 除草剂对草原毒害草白喉乌头的药效及对牧草安全性的影响

- 山羊全混合颗粒饲料应用与实例分析

- 肉鸡和藏鸡肺动脉平滑肌中CaSR的表达

- 江苏省出台含金量最高生猪稳产保供“新九条”

- 宁夏首次获批活牛供港澳自营出口资质

- 本刊声明

- 《湖北畜牧兽医》投稿须知

- 四川内江:出台十条“干货”政策稳定生猪生产

- 农行湖北分行18亿元授信助力生猪稳产

- 广东生猪养殖环评试行告知承诺制

- “1110”护航活禽交易战疫保供

- 湖北省首笔生猪养殖应急贷款落地钟祥

- 黑龙江农发行投放4亿贷款支持生猪产业

- 新形势下畜牧兽医专业应用型人才培养模式初探

- 中职畜牧兽医专业现代学徒制实践研究

- 《养猪与猪病防治》课程“教学做”一体化教学模式实践

- 畜牧兽医专业实训室建设及管理中存在的问题与对策研究

- 动物生物化学课程教学改革初探

- 基层畜牧兽医管理现状及优化改革建议

- 动物卫生监督工作存在的问题及对策

- udderful

- udders

- uefa

- ufo

- ufoish

- ufos

- ufo's

- ugh

- ughs

- uglied

- uglier

- uglies

- ugliest

- uglily

- ugliness

- ugly

- uhf

- uht

- uk

- u.k.

- uk sic

- uksic

- ulcer

- ulcered

- ulcering

- 文玩子

- 文理

- 文理不通

- 文理俱惬

- 文瑶

- 文生意

- 文界

- 文異

- 文病

- 文痞

- 文白夹杂

- 文白异读

- 文皱皱

- 文盘

- 文盟

- 文盲

- 文盲率

- 文盲看告示——满纸都是墨

- 文盲看布告——一篇大道理

- 文盲看布告——两眼一抹黑

- 文盲贴对联

- 文眉

- 文眼

- 文石

- 文砌