同榛+刘爱东+曾蔚+张昭焕

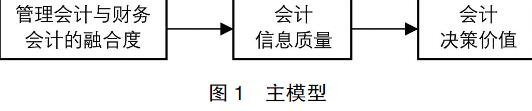

【摘 要】 实地考察与问卷调查的统计分析结果显示,企业管理会计与财务会计的融合度(简称会计融合度)直接影响了会计信息质量,进而对会计决策价值产生正向影响。为此,从实证的角度探讨会计融合度、会计信息质量与会计决策价值之间的影响路径是提升企业会计决策有用性的一种新尝试。在采用主成分分析法对219个有效样本进行指标筛选并得出会计融合度、会计信息质量及会计决策价值因子的基础上,实证分析了三者之间的相关度,进而利用逐步回归法得出了三者之间的影响路径。研究结果表明,管理会计与财务会计的高度融合有利于提高会计信息质量,进而提升企业会计决策价值。

【关键词】 会计融合度; 会计信息质量; 会计决策价值

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2018)02-0064-08

一、引言

随着财政部《关于全面推进管理会计体系建设的指导意见》的发布与推行,会计对企业决策的支撑作用日益凸显,因此,探讨管理会计与财务会计的融合度、会计信息质量与会计决策价值之间的影响路径,从而提升企业的会计决策有用性,是一个值得关注的问题。本文拟运用实证分析方法,探究企业管理会计与财务会计的融合度、会计信息质量与会计决策价值三者之间的关系,为企业提升决策水平提供借鉴。基于上述研究目标,本文对管理会计与财务会计的融合度、会计决策价值、会计信息质量及其相互关系的相关文献回顾如下:

管理会计与财务会计的融合度(简称会计融合度)即管理会计与财务会计在企业经营管理活动各个维度中的参与程度,目前关于会计融合度的研究主要集中在管理会计与财务会计融合的重要性、会计融合度的表现形式及会计融合度对会计信息质量的影响等方面。Joseph等[ 1 ]研究认为,公司应对财务会计系统与管理会计系统进行集成化处理,以满足管理的需要,进而为管理决策提供信息基础。徐玉德[ 2 ]研究了管理会计与财务会计融合的理论基础,指出:财务会计与管理会计的最终目标是一致的,它们共同为企业的管理决策活动提供信息支撑;在财务会计确认、计量与报告等过程中,需要管理会计进行调节与控制;同样地,在管理会计发挥计划、预测与决策、分析与评价等职能的过程中,也需要财务会计对经济业务进行核算与监督。邓丽和于婷[ 3 ]指出,管理会计和财务会计在价值链管理的各个环节均存在着不可分割的内在联系。在企业的投资决策中,财务会计须基于管理会计所提供的各种信息,运用各种投资理论,作出资金投放、收回、压缩或扩大资金投放规模等具体决策。在企业成本竞争中,财务管理须重视管理会计对产品成本信息的披露。在财务预算中,为确保预算目标的完成,财务管理人员对预算收入进行督促,管理会计则对费用进行控制,财务会计人员还要和管理会计人员一起对预决算进行比较分析,作为下期预算编制和执行的依据。在业绩评价中,为了避免单独使用财务指标可能造成的决策失误,企业应加强对平衡计分卡等管理会计工具的使用,通过对财务指标和非财务指标两方面进行分析,从而对企业业绩进行综合评价。孙雅琼[ 4 ]提出,企业财务部门承担的预算决算、资金管理等方面的工作中混杂着管理会计的部分内容,因此,财务会计与管理会计的融合是公司改革的当务之急。Weibenberger等[ 5 ]在德国进行了一项实证研究,首次证明了管理会计与财务会计融合的体系有助于提高组织中的管理效率。张琼[ 6 ]、鲍芳等[ 7 ]构建了融合模型,并验证了管理会计与财务会计在成本核算中融合的可行性。明雄[ 8 ]也对管理会计与财务会计的融合进行了可行性分析,提出会计融合有利于企业向会计信息使用者提供传统财务会计信息的同时及时反映盈利性预测、市场占有率等管理会计信息,从而满足企业各利益相关者的信息需求。Jani Taipaleenm?覿ki和Seppo Ik?覿heimo[ 9 ]分析指出,管理会计与财务会计的终极目标是一致的,包括对过去的经营绩效进行评价及对未来的经营决策作出计划等方面,管理会计与财务会计的融合可以使会计信息在绩效评价、顾客与竞争对手分析、经营决策等方面发挥更大的效用,而信息技术则在实现这一融合的过程中发挥着重要的推动作用。杜方[ 10 ]指出,通过对各种财务及非财务信息汇总分析,可以更好地帮助企业决策者进行决策,使决策者能够在真实的信息数据面前作出最为合理、正确的选择,真正实现企业的价值增值。秦高翔[ 11 ]从成本控制的视角指出,在现有的财务会计中引进变动成本法,能促使財务会计与管理会计的有效衔接,从而有助于企业提高经营管理水平。周中胜和陈汉文[ 12 ]提出,随着管理会计与财务会计的融合,会计信息逐渐成为公共产品,其透明度得到提高,从而会计信息质量得以提升。李玉丰和王爱群[ 13 ]从会计信息质量和会计信息数量等方面对管理会计与财务会计融合有效性的价值评价进行了探讨。从会计信息质量的角度来看,通过管理会计与财务会计的融合,可以实现财务信息与非财务信息的相互稽核,从而降低错误率,提高会计信息的可靠性。此外,这一高度融合还能适应信息使用者多样化决策的需要,兼顾其共性及个性化需求,提升会计信息的相关性。在会计信息数量方面,融合实现了管理会计信息与财务会计信息的共享,使得会计信息的总体数量及信息类型增多,信息使用者能够获取的信息内容也更为丰富和完善。张晓雪[ 14 ]认为,管理会计与财务会计的融合是新经济形势下的发展需要,在财务会计与管理会计之间实现高度数据共享,可将信息资源的效用发挥到最大。

本文在对上述会计融合度相关文献回顾的基础上,拟将企业管理会计与财务会计的融合度以“管理会计与财务会计在企业的投融资计划、财务预算、成本控制和绩效评估等维度是否高度参与”来衡量。

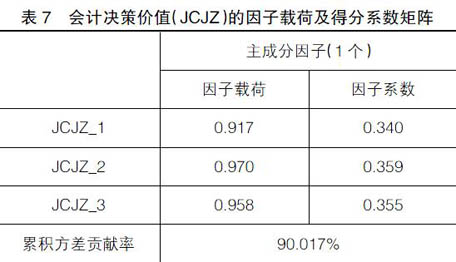

会计决策价值是会计信息有用性在企业决策中的综合体现。纵观现有文献,关于会计决策价值的研究尚不成熟,但学者们关于决策价值及管理会计决策价值等方面的研究成果能为本文测度与评价会计决策价值提供一些启示。其中,宋献中和龚明晓[ 15 ]在评价社会责任信息的决策价值时,用文字形式将决策价值程度的大小划分为六个范围段,分别是“完全没有决策价值”“没有决策价值”“可能没有决策价值”“可能有决策价值”“有很大决策价值”等。毛洪涛等[ 16 ]从决策准确性和决策效率两个方面衡量管理会计信息决策价值,他们指出,决策效率体现在完成决策任务的总时间,而决策准确性可由决策预期与实际结果之间的偏差来衡量。户倬[ 17 ]指出,信息数量、信息质量都对决策准确性和决策效率造成了直接影响。邓博夫等[ 18 ]认为,管理会计信息应符合其信息质量特征,这是其决策有用性的重要衡量标准。通过对管理会计信息决策有用性进行因子分析,得出管理会计信息决策有用性可由“上级有需求时能否第一时间提供相应的管理会计信息”“管理会计信息可以影响到与公司最终业绩相关的决策”等维度进行测度。根据上述文献,参考毛洪涛[ 16 ]和邓博夫[ 18 ]所提出的管理会计信息决策价值相关理论,拟采用“会计人员能及时对公司管理决策提出专业意见”“管理层重视并适时采纳会计人员的意见”及“实践证明会计人员在决策中往往作出了正确判断”三个维度来对会计决策价值进行测度与评价。

- 浅埋厚煤层综放工作面支承压力分布特征分析

- 水利水电工程水工设计方案对比研究

- 智慧煤矿与智能化开采关键核心技术分析

- 暖通空调设计管理的探索和实践

- 浅析平朔井工三矿优化采区设计方案

- 广州珠江黄埔大桥南汊悬索桥主缆紧缆施工

- 公路和市政道路沥青路面平整度的施工质量控制

- 在计量检定中水银柱式血压计常见故障及维修

- 对政府投资项目实施全过程造价控制的初步探讨

- 发展高速公路客运的思考

- 城市污水处理中污泥处理的可持续性分析

- 地应力对滇东老厂矿区煤层渗透性影响及其控制机理研究

- 公路、桥梁工程质量问题及其预控

- 澄海外砂大桥改造工程钻孔灌注桩成桩工艺探讨

- 基于PLC技术的煤矿机电控制系统应用研究

- 县乡公路损坏的原因及处理措施

- 煤矿地质灾害特征及防治措施研究

- 煤型气与石油气的对比研究

- 西部凹陷曙光—雷家地区高升油组储层特征研究

- 植物油厂废气的控制及处理

- 非煤矿山安全标准化的应用

- 中性点接地的选择及经消弧线圈接地的特点

- 矿山地质灾害防治与地质环境利用问题研究

- 浅谈弱电系统管理及维护

- 新时期煤矿企业人力资源管理的创新策略探讨

- outswirls

- outswore

- outsworn

- outswum

- out-talk

- outtalked

- outtalking

- outtalks

- outtease

- outteased

- outteases

- outteasing

- out-tell

- out the frying pan in to fire

- out the frying pan in to the fire

- out-think

- outthinking

- outthinks

- outthought

- outthreaten

- outthreatened

- outthreatening

- outthreatens

- outthrew

- outthrob

- 守山的吃山,靠海的吃海

- 守岁

- 守己

- 守己安分

- 守常

- 守庄子

- 守序

- 守庚申

- 守度

- 守廉

- 守待

- 守御

- 守御,保卫

- 守徼

- 守志

- 守志不移

- 守恒

- 守戍

- 守成

- 守成保业

- 守成创业

- 守扑儿

- 守把

- 守护

- 守护在灵堂前