易露霞+尤彧聪

【摘 要】 供给侧结构性改革是当前我国经济改革的一个重点,会计领域也亟需进行供给侧结构性改革。文章通过分析管理会计信息流程供给侧问题,从审核策略、战略执行和协调合作三个合格特质作用出发,结合QT-PAT模型进行实证研究,提出了会计领域供给侧改革信息战略优化原则和相关建议,以促进传统会计在适应供给侧改革的大背景下向决策管理会计转变。同时在微观企业层面结合广州外贸企业项目管理会计进行异质性研究,为会计领域供给侧改革提供理论依据与实际参考,促使外贸企业在会计层面和宏观供给侧改革目标一致,为经济可持续发展做贡献。

【关键词】 供给侧改革; QT-PAT模型; 管理会计; 外贸企业

【中图分类号】 F234 【文献标识码】 A 【文章编号】 1004-5937(2018)02-0072-07

一、供给侧结构性改革的背景与内涵

供给侧结构性改革的内涵在于“着力加强供给侧结构性改革,增强经济持续增长动力”,这一提法为我国新时期的经济发展,特别是如何高效适应经济新常态的大背景指明了方向。多年来,我国的经济增长重心主要落置于需求侧(端),也就是我们常见的拉动我国经济增长的“三驾马车”:投资、消费以及出口这三大促进措施。但是需求側(端)的“三驾马车”带来了不少结构性的问题,其中最突出的就是分配结构、要素投入结构以及相关产业结构等结构失衡日益严重。供给侧结构性改革的任务正是基于这些问题提出的,去产能、去库存、去杠杆、补短板以及降低成本,供给侧结构性改革的最终目标在于真正大力推进落实结构层面的调整,以实现四大要素(资本capital,劳动力land,土地labor,创新精神spirit of innovation /企业家精神entrepreneurial spirit)的最优配置。从本质方法而言,供给侧结构性改革就是从“质”和“量”双方面共同促进经济的增长和可持续发展。因此,经济新常态背景下,供给侧结构性改革的全面推行,在于从根本上解决企业或机构普遍面临的资本边际效率下降困境,特别是当前劳动力成本面临不断上涨的趋势。企业或机构要全面优化其内部的资源配置,就必须全面降低生产成本和管理成本,通过会计领域的供给侧结构性改革最终提高企业或机构内部的全要素生产率。

二、管理会计的供给侧结构性改革

会计学可以大致分为两大主流分支:财务会计和管理会计。财务会计侧重于核算方面,主要体现为利用货币作为主要衡量标准尺度对经济活动进行客观性的描述;管理会计侧重于企业或机构的管理和决策层面,主要体现为从价值角度出发对经济活动进行管理,最终实现企业或机构的经济效益最大化目标。管理会计从时间维度而言,是横跨现在、过去与将来三个不同时态的阶段,通过这种时间跨越实现管理会计对于价值的创造、再生与维护。管理会计利用多种灵活的技术手段与方法来对财务会计提供的数据及会计资料进行过滤、加工和整理等,通过这一流程,管理会计可以提供相关的信息和会计资料给企业或机构内部的各级管理人员,以便决策层科学准确地进行决策和信息控制。由于管理会计属于一门新兴的学科,所以管理会计在企业或机构中的实际应用并没有达到系统全面的预期。在当前经济新常态的大背景下,传统的记账式会计核算已不能适应错综复杂的内外部客观环境的发展新需要,因此,企业或机构必须着眼于适应经济新常态的大背景,紧密结合当前供给侧结构性改革的宏观政策形势和发展需要,从价值角度出发,创新性地重新塑造财务管理模式。

管理会计的作用主要体现于:通过使用系统的多样化专门技术与专业方法,为企业或机构的管理者提供其所需的各种信息(包括财务和非财务信息),从而达到为管理者提供服务,如计划、控制、预测和决策等;最大程度地发挥组织协调性作用,通过优化企业资源特别是全生产要素的合理配置,使得管理成本降低,以实现各类稀缺资源的价值最大化目标;参与到企业或机构的各层面经营管理活动,针对企业在一线遇到的特性问题进行相关深入分析与细致研究,从而达到帮助企业各级管理者做出正确决策的预期;通过考核企业或机构内部相关各级部门的工作业绩,对其进行实时化、动态化的控制,为决策调整和计划等提供可靠及时的数据与有用的信息,最终促使企业经营目标顺利实现。

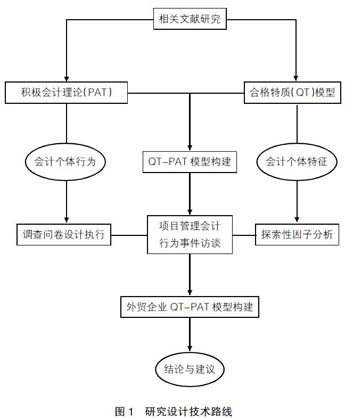

供给侧结构性改革的实质是通过对产业结构进行相应的调整以解决当前经济新常态下我国经济存在的供需错配等问题,管理会计领域的供给侧结构性改革是供给侧改革视阈下企业适应新形势对内部管理价值的一种创新驱动战略。管理会计的“创新驱动”即以供给端的信息决策以及相应的内部控制为工具与基础,最终实现价值“量”与“质”的增长为目标预期。本研究结合广州外贸企业项目管理会计合格特质模型进行实证研究,可以在微观企业层面上为国家会计领域供给侧改革提供理论依据与实际参考,促使外贸企业在会计层面能够和国家供给侧改革目标一致,为经济可持续发展做贡献。

三、文献综述

(一)国外文献

国内外学者对管理会计从理论、作用和模型等方面展开了大量的研究。国外学者比较认同的是积极会计理论(PAT)。积极会计理论是近年来国外学者的主要研究范式,是一种研究有关会计师行为的描述性信息的理论总称。学界认为是 Ross L. Watts和Jerold L. Zimmerman最先使用这个理论[ 1 ],接着主要是由Fama进行实践,之后由Ball和Brown在20世纪60年代进行了扩展。积极会计理论的前提是有效市场假说(EMH)。EMH由Fama于20世纪60年代基于经济学原理提出,即拥有信息对称性和交易成本的完美市场一说。EMH的半强势形式表明,资本市场将反映出所有可以公开获得的信息,而Watts和Zimmerman(1986)则认为这只是一种形式。同一时期,Ball和Brown研究了有效市场假说,他们的研究驳回了规范理论家提出的观点,认为现有会计结果具有误导性和无关紧要性,并指出历史成本会计实际上是有用的,意外的会计收益产生了资本市场的异常回报,在资本市场出现异常损失的情况下,意外收益也是如此,可以通过使用资本资产定价模型(CAPM)来衡量。Watts和Zimmerman(1986)进一步指出,由于资本市场的反应在出现异常结果的会计信息被发布时,这些信息是有用的,那些想改变目前计量系统的人不了解现有信息的有用性。他们声称资本市场可以通过会计政策的变化来看待公司大局,随着资本市场可以透视会计方法的使用,监管被认为仅仅是干扰自由市场功能的低效率而对企业来说是昂贵的行为。Nicholas C. Mangos指出公司可以确定自己报告的最佳方式,并认为根据这一理论审计也将在没有监管的情况下进行,因为信息使用者将要求审计的信息赋予其一定的价值,并提出用“代理理论”研究管理会计[ 2 ]。“代理理论”指出管理会计是“一个或多个(负责人)聘用另一人(代理人)代表他们执行一些服务的合同,涉及向代理人委派一些决策权”。Jensen和Meckling(1976)指出管理会计是企业的一个子关系,是各种自我激励的效用最大化,为自身产生尽可能多的财富。这意味着企业的所有者必须将其会计目标与公司的目标保持一致,以便最大限度地减少所有权和管理分离(如懒惰)的相关成本,意味着将奖金与目标成就挂钩,从而产生了衡量目标成就的会计信息的需求。

- 高校微信公众平台在成人教育中的应用意义和前景

- 成人高等院校实践教学刍议

- 新型城镇化背景下成人教育促进农业转移劳动力再就业

- 基于Logistic模型对河南省新型职业农民接受远程培训意愿的分析

- 浅析澳大利亚高职教育质量标准体系及启示

- 英国成人教育学专业人才培养模式及其借鉴

- 加拿大社区学院人才培养模式及其启示

- 美国亲职教育实践经验及对我国的启示

- 成人学习者移动学习现状分析

- 互联网经济下基于移动端APP的远程教育产业模式研究

- 高职院校校企协同育人机制的研究与实践

- 大数据环境下的高职教育改革

- 创新区域职教质量保障体系建设的路径研究

- 社区老年教育教师角色特征与角色行为研究

- 成功老龄化视阈下老年人职业教育补偿:困境与策略

- “双停”背景下普通高校成人教育转型与发展研究

- 高校成人网络教育发展的价值取向及战略选择

- 终身教育视阈下高职院校社区教育运行模式的构建

- 供给侧视阈下社区教育微课的抛锚模式

- 社区教育数字化学习模式与发展途径研究

- 社区教育“反哺”职业教育的路径分析

- “互联网+”背景下成人高等教育的发展困境与空间拓展

- 学习型共同体视域下的学习方式

- 供给侧改革下成人高等教育发展研究

- 大学文化视角下的师范生道德塑造

- ymca

- ymcas

- yo

- yob

- yobbish

- yobbishly

- yobbishness

- yobbo

- yobby

- yobs

- yodel

- yodeled

- yodelers

- yodeling

- yodelled

- yodel(l)er

- yodelling

- yodels

- yoga

- yogas

- yoghourt

- yoghourts

- yoghurt

- yoghurts

- yoghurt, yogurt

- 腰阔膀宽

- 腰骨

- 腰麻

- 腰鼓

- 腰鼓之乡

- 腰鼓兄弟

- 腰鼓的由来

- 腰鼓舞

- 腰(妖)精

- 腰(妖)里腰(妖)气

- 腱

- 腱子

- 腱鞘

- 腱鞘炎

- 腳

- 腴

- 腴健

- 腴壤

- 腴沃

- 腴润

- 腴田

- 腴膏不润

- 腴表

- 腴词

- 腴辞