王新红 张行 薛泽蓉

【摘 要】 对2011—2016年我国A股4 788家上市公司大股东股权质押行为进行分析,探讨了大股东股权质押、内部控制与公司绩效三者之间的关系。实证研究发现,大股东高比例的股权质押行为会显著降低公司绩效水平,而企业高质量的内部控制体系能够显著提高公司绩效水平。进一步研究发现,企业高质量的内部控制体系能够削弱大股东股权质押对公司绩效的负面作用,即内部控制起着显著的负向调节作用。拓展了现有研究视角,对进一步规范大股东股权质押行为和完善企业内部控制制度具有重要的指导作用。

【关键词】 大股东; 股权质押; 内部控制; 公司绩效; 调节作用

【中图分类号】 F275.1 【文献标识码】 A 【文章编号】 1004-5937(2018)10-0058-06

一、引言

股权质押是指股东将其持有的股权作为质押担保,从證券公司、银行和信托公司等机构或个人借入所需资金的一种融资行为。近年来,随着我国经济的高速发展和企业融资需求的不断增加,我国上市公司的股权质押规模在不断上升,质押总股票市值巨大,2015年质押股票总市值高达3.33万亿元。2011—2015年我国上市公司分别发生股权质押1 715、2 203、3 063、4 328和6 712例,平均每年以40.97%的速度增长,其中70%左右的股权质押行为是大股东①所为且质押比例高,有的甚至将其持有股份全部质押,质押比例高达100%[ 1 ]。那么,大股东如此频繁且大规模的股权质押会产生什么经济后果,会不会影响上市公司的绩效水平?

我国《企业内部控制基本规范》和《企业内部控制配套指引》等内部控制框架体系的颁布与实施,掀起了学术界关于内部控制研究的热潮。已有研究表明,内部控制质量的提高会抑制大股东与中小股东间的代理成本,同时降低经理层与股东间的代理成本,从而提高企业的绩效水平[ 2 ]。同时,企业高质量的内部控制能够有效地遏制大股东通过资金转移、关联交易等方式获取控制权私利的利益侵占行为[ 3 ]。那么,在拥有高质量内部控制体系的企业中,大股东股权质押对企业经营绩效的影响是否会有所不同?

基于对上述问题的思考,本文分别研究了股权质押和内部控制对公司绩效的影响,然后引入内部控制这一调节变量,实证研究其对大股东股权质押与公司绩效关系的调节作用,并根据所得结论提出规范大股东股权质押行为、完善企业内部控制体系以及提高公司绩效的建议。

二、文献回顾

从现有的文献可以看出,关于股权质押的研究,国外学者多集中在股权质押产生的代理问题上,对于大股东股权质押行为的直接研究很少涉及;国内学者主要从股权质押的影响因素、产生的代理问题和经济后果三个方面展开研究。而研究内部控制的文献较多,国内外学者运用不同的研究方法,从多个角度对企业内部控制进行了系统的研究且研究成果丰富。

(一)关于股权质押对公司绩效(价值)影响的研究

Chen和Hu[ 4 ]通过研究投资机会较多的公司,发现股权质押行为导致了公司风险的提高。当经济上行时,董监事股权质押与公司绩效显著正相关;而在经济下行时,股权质押则与公司绩效呈显著负相关关系。Yeh等[ 5 ]研究发现,股权质押行为会加深代理问题,股权累计质押的比例越高,代理问题将变得更为严重,进而影响公司价值。郝项超和梁琪[ 6 ]从最终控制人角度出发,实证研究发现,股权质押弱化了激励效应,强化了侵占效应,降低了公司价值。郑国坚等[ 7 ]通过实证研究发现,大股东股权质押行为会导致大股东更容易对上市公司进行占款,从而对上市公司的业绩产生负面影响。陈共荣等[ 8 ]研究发现企业在股权质押后普遍存在盈余管理行为,并且从应计盈余管理向真实盈余管理转移,民营企业的转移程度更为显著。

王斌等[ 9 ]从控制权转移风险角度出发,结合大股东股权性质、中国制度背景等因素,分析指出民营大股东担心股权质押可能导致控制权转移,从而有强烈动机改善上市公司业绩;而国有大股东凭借其政治资本化解控制权转移风险的能力较强,致使其对公司业绩的影响不显著。谭燕和吴静[ 10 ]基于实证分析认为,股权质押具有外部治理效用,降低了上市公司盈余管理水平和掏空程度,但国有质押样本公司的治理效用要显著低于民营质押样本公司。

(二)关于内部控制对公司绩效(价值)影响的研究

Ge和McVay[ 11 ]从企业会计资源缺乏的角度出发,研究发现内部控制缺陷与企业盈利能力负相关。Ashbaugh等[ 12 ]从内部控制质量评价和有效性的角度入手,实证研究发现高质量的内部控制能够降低公司的投资风险,提高企业对外披露信息的质量,促进公司的经营业绩提高。我国学者黄新建等[ 13 ]从内部控制信息披露的角度入手,研究得出内部控制信息披露质量越高的公司,其经营业绩越优。林钟高等[ 14 ]从内部控制的有效性和质量评价的角度入手,发现内部控制质量与公司绩效存在显著的正相关关系。刘焱和姚树中[ 15 ]从企业生命周期角度出发,实证研究发现:处于成熟期和衰退期的企业,其内部控制质量与公司绩效表现出显著正相关;而处于成长期企业的内部控制质量对公司绩效影响不显著。苗雨君和朱丹[ 16 ]研究发现完善的内部控制制度能提升企业运行效率进而提升企业财务表现以及通过社会责任促进机制作用于企业财务绩效。

综合上述文献可以看出,研究大股东股权质押对公司绩效(价值)影响的相关文献较少且结论不一;虽然内部控制与公司绩效的研究较为成熟且结论一致,但目前并没有学者研究内部控制质量在大股东股权质押对公司绩效影响中的调节作用。

三、理论分析与研究假设

(一)大股东股权质押与公司绩效

在我国“一股独大”和“一言堂”现象突出的资本市场,大股东是公司重大投资、财务决策的参与者,是决定董事会构成的重要力量,同时作为企业内部人的大股东,相比于中小股东,对公司经营状况具有明显的信息优势,其行为对公司的治理作用尤为明显。因此,本文认为大股东的股权质押行为会对公司绩效产生重要影响。

一方面,大股东股权质押行为加大了两权分离度。根据我国《担保法》《物权法》等相关法律法规,质权人拥有依附于质押股权的投资受益权(股息、红利等)、股份转让权等财产性权利,致使出质股东丧失了这部分股份的现金流权,但并不会影响其相关的控制权和表决权,从而导致两权分离度的加大。现有学者的研究表明,现金流权和控制权的分离会在一定程度上降低大股东掏空上市公司的成本,进而增强大股东掏空上市公司的动机,导致更严重的“隧道挖掘”行为,从而更大程度地侵占中小股东的利益[ 17 ]。大股东股权质押行为是产生两权分离、引起严重代理问题的重要原因之一。大股东股权质押比例越高,两权分离引起的代理问题就越严重,这样就损害了上市公司的利益,使中小股东的利益更难以得到保障。

另一方面,大股东财务约束影响公司绩效。大股东股权质押行为可以较准确地反映大股东自身的财务约束状况。Cronqvist等[ 18 ]实证研究得出上市公司高管、股东的个人财务杠杆与公司的财务杠杆之间显著正相关,说明大股东自身的财务状况对公司价值有直接影响。Chan等[ 19 ]分析指出,大股东股权质押后,对公司股价的敏感性增强,这会直接影响公司的支出政策、股利分配政策、分红方式等,最终会对公司股价乃至企业价值产生重大影响。在法制监管体系相对薄弱、金融体系尚待完善的市场环境作用下,面临财务约束的大股东侵占中小股东利益的动机就会变得强烈,降低公司价值的可能性也就更高,尤其是在法制监管较弱的中国资本市场[ 20 ]。基于以上分析,本文提出如下假设:

H1:大股东股权质押与公司绩效显著负相关。

(二)大股东股权质押、内部控制与公司绩效

内部控制是解决公司内部不同层级之间委托代理问题的制度安排,其作用在于控制公司经营过程中的各种风险,降低代理成本和经营成本,提高公司的经营效率,改善公司的会计信息质量和经营业绩等。

大股东股权质押行为会导致其更容易对上市公司进行占款、不正当的资金转移、非公允的关联交易等“隧道挖掘”行为,从而降低公司绩效水平。已有研究表明,企业高质量的内部控制能够有效遏制大股东通过资金转移、关联交易等方式获取控制权私利的利益侵占行为[ 3 ]。高质量的内部控制体系一方面要求企业设置合理的股权结构,以达到股权制衡作用,从而有效抑制大股东的私利行为;另一方面为了实现高效的外部及内部监管,应做到不相容的职务相互分离,当涉及重大事项和决策时,需要进行群体决策,层层审批,同时还应设置监事会、审计委员会等具有内部监督职能的机构[ 21 ]。这些有效的措施在一定程度上能够抑制大股东股权质押后采取“消极策略”。再者,企业对外披露信息的质量有赖于内部控制质量的提高,有效的内部控制体系可以提高信息透明度,有利于提高中小股东掌握信息的真实性和可靠性,减少“隧道效应”的发生,缓解由于大股东股权质押产生的代理冲突。基于以上分析,本文提出如下假设:

H2:企业内部控制质量与公司绩效显著正相关。

H3:高質量的内部控制体系能够削弱大股东股权质押行为对公司绩效的负面作用,即内部控制质量起着显著的负向调节作用。

四、研究设计

(一)样本选取与数据来源

本文以2011—2016年沪深两市A股上市公司为研究对象,并按照一定的标准对相关数据进行了筛选和剔除:(1)剔除了ST公司;(2)剔除了金融、保险类上市公司;(3)剔除了数据缺失的样本公司。经筛选,最终共得到4 788个样本观察值,其中2011年409个,2012年521个,2013年720个,2014年798个,2015年1 060个,2016年1 280个。股权质押的基础数据来自WIND资讯数据库,通过手工整理得到大股东股权质押数据,其余数据均来自CSMAR数据库和WIND资讯数据库。同时,本文对所有连续变量在1%水平上进行了Winsorize处理。

(二)变量的选取及定义

1.被解释变量

CP代表公司绩效。本文选取了每股收益(EPS)和主营业务资产收益率(CROA)来衡量公司绩效水平。每股收益是上市公司股东十分看重的关键性指标,能较好地反映企业的盈利能力。同时,为了避免盈余操控对企业绩效水平的影响,选取主营业务资产收益率作为衡量业绩的指标。

2.解释变量

解释变量为股权质押(Pledge)和内部控制质量(Icq)。本文选取累计质押率来衡量股权质押,代表期末大股东累计质押股数(剔除期末已解压股份)占自身所持上市公司股份的比例,选取迪博企业风险管理技术有限公司发布的上市公司内部控制指数来衡量样本公司的内部控制质量。该指数将内部控制目标、内部控制要素及财务数据有机结合,量化地反映了我国上市公司的内部控制质量和风险管控能力。该指数体系满分为1 000,为了缩小变量之间的数量级,本文将原始数据除以100。

3.控制变量

综合现有关于公司绩效的文献,控制如下影响因素:公司规模(Size)、产权比率(Lev)、营业收入增长率(Growth)、股权集中度(Cr5)、股权制衡度(S_Index)、每股现金净流量(Ocfps)、产权性质(State)以及年度和行业虚拟变量。主要变量定义如表1所示。

(三)模型建立

为了检验本文提出的假设1,建立回归模型(1):

CP=?茁0 + ?茁1Pledge + ?茁2Size+?茁3Lev+?茁4Growth+?茁5Ocfps+

?茁6Cr5+?茁7S_Index+?茁8State+∑Year+∑Industry+?着(1)

为了检验本文提出的假设2,建立回归模型(2):

CP=?茁0+?茁1Icq + ?茁2Size + ?茁3Lev + ?茁4Growth +?茁5Ocfps+

?茁6Cr5+?茁7S_Index+?茁8State+∑Year+∑Industry+?着(2)

为了检验本文提出的假设3,建立回归模型(3)和(4):

CP=?茁0+?茁1Pledge + ?茁2Icq + ?茁3Size+?茁4Lev+?茁5Growth+

?茁6Ocfps+?茁7Cr5+?茁8S_Index+?茁9State+∑Year+∑Industry+?着

(3)

CP=?茁0+?茁1Pledge + ?茁2Icq +?茁3Pledge*Icq+?茁4Size+?茁5Lev+

?茁6Growth+ ?茁7Ocfps+ ?茁8Cr5+ ?茁9S_Index+ ?茁10State+∑Year+

∑Industry+?着 (4)

模型(1)、(2)、(3)、(4)组成了层次回归分析模型,由于累计质押率(Pledge)和内部控制指数(Icq)都是连续型变量,为避免与交互项(Pledge*Icq)产生多重共线性,故将其中心化处理。其中,?茁0为截距,?茁1—?茁10为系数,?着为随机扰动项。模型中其他各变量含义见表1。

五、实证分析

(一)描述性统计

模型中各变量的描述性统计结果如表2。从表2可以看出:大股东累计质押率偏高,其均值为51.2%,反映出大股东或者上市公司资金紧张,经营层面可能出现问题。部分上市公司大股东累计质押率过高,达到100%,即大股东将其所有股权进行了质押担保,一旦股市大跌,跌到预警线甚至是平仓线,将导致公司财务危机和控制权的改变。样本公司每股收益和主营业务资产收益率的平均值分别为0.29和0.044,说明样本公司绩效水平偏低;内部控制指数最小值仅有0,最大值为8,均值为6.66,说明样本公司内部控制质量存在很大的差异,整体内部控制质量有待提高;产权比率的均值为1.15,较为合理;股权较集中,前五大股东持股比例之和的均值达到52%;产权性质的均值高达0.892,说明样本中大部分为非国有上市公司,也进一步說明非国有上市公司大股东更愿意通过质押股权来获得贷款资金。

(二)回归分析

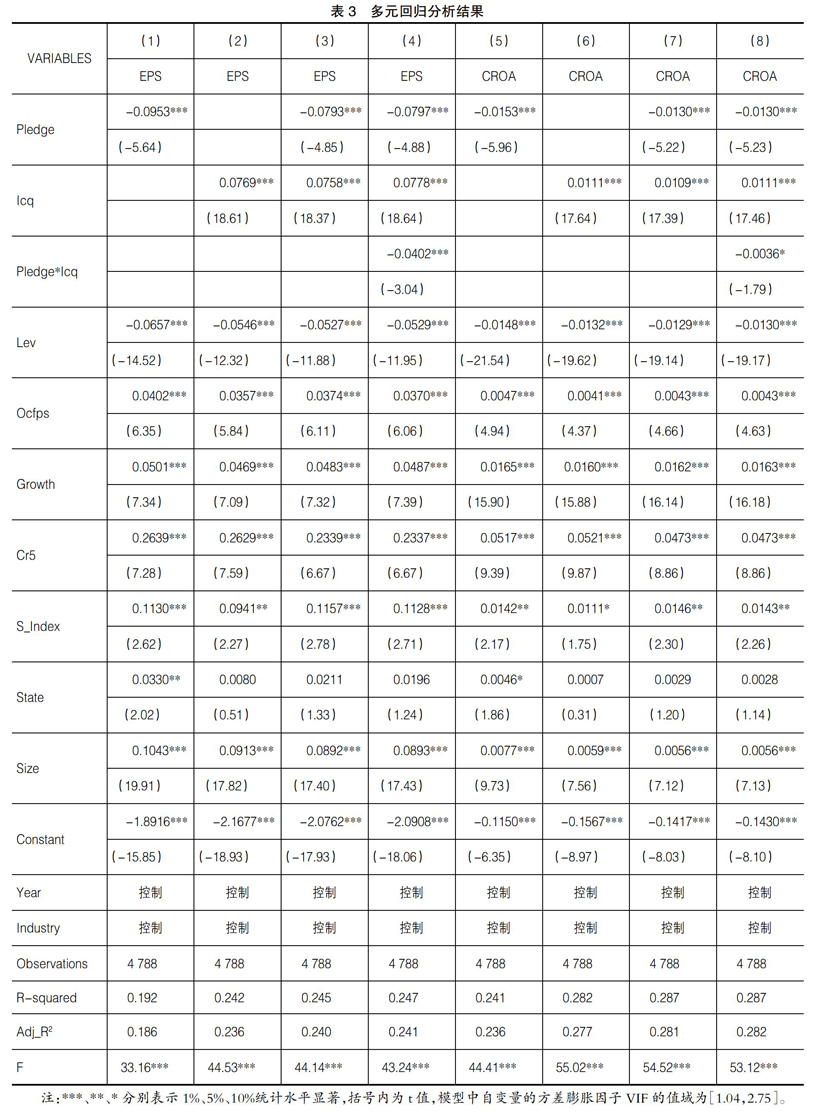

本文的回归结果见表3,其中结果(1)至(4)的被解释变量为每股收益(EPS),结果(5)至(8)的被解释变量为主营业务资产收益率(CROA)。模型中自变量的方差膨胀因子VIF值域为[1.04,2.75],远小于10,说明不存在严重的多重共线性问题,调整的R2分别为0.186、0.236、0.240、0.241、0.236、0.277、0.281和0.282,说明模型拟合优度较好。从结果(1)和(5)可以看出,大股东累计质押率与两个不同的绩效指标均在1%的显著水平下呈负相关关系,说明大股东累计质押率越高,公司绩效水平越低,从而证实了本文的假设H1;从结果(2)和(6)可知,企业内部控制指数与公司绩效在1%的显著水平下呈正相关关系,说明企业高质量的内部控制体系能够对其经营绩效产生积极正面的影响,从而证实了本文的假设H2;为了检验内部控制的调节作用,本文进行了层次回归分析,从结果(3)、(4)和(7)、(8)可知,股权质押与内部控制的交互项(Pledge*Icq)系数分别为-0.0402和-0.0036,并且都通过了显著性检验,模型调整的R2分别由0.240和0.281显著增加到0.241和0.282,说明调节作用显著,这意味着企业高质量的内部控制体系能够有效地遏制大股东的“消极策略”,从而削弱其股权质押行为对公司绩效的负面作用,假设H3得到有力支持。

(三)稳健性检验

为了保证回归结果的真实可靠,本文从两个方面进行稳健性检验。一方面,从被解释变量入手,选取总资产周转率替换原有衡量公司绩效的指标;另一方面,从解释变量入手,将样本按照累计质押率的大小划分为两类,累计质押率高于其均值的公司为高比例质押样本(赋值1),否则为低比例质押样本(赋值0),主要对模型(3)和(4)进行了检验。结果显示:大股东累计质押率、内部控制指数以及两者的交互项等主要变量都通过了显著性检验,系数的符号没有发生改变,模型的拟合度也较好,与前面结论一致,说明本文的研究结论具有可靠性。

六、结论与建议

本文以2011—2016年沪深两市A股4 788家上市公司为样本,探讨了大股东股权质押、内部控制与公司绩效三者之间的关系,实证研究发现:大股东高比例股权质押行为会显著降低公司绩效水平;而企业高质量的内部控制体系能够显著提高公司绩效水平;进一步研究发现,企业高质量的内部控制体系能够削弱大股东股权质押对公司绩效的负面作用,即内部控制起着显著的负向调节作用。本文的研究成果在理论上丰富了大股东行为与公司治理的相关文献,为国内外学者研究大股东侵占中小股东利益的行为提供了有力证据。在实践方面,本文的研究结论不仅为监管部门规范大股东股权质押行为提供了一定的经验证据,也为上市公司完善内部控制体系提供了参考。

本文基于以上研究结论,提出四点建议:第一,应形成一套完善的股权质押行为信息披露规则。我国监管部门虽然严格要求上市公司披露其股权质押行为,但是规定披露的内容还不够全面,对于投资者评估投资风险、做出正确决策至关重要的信息并没有被要求披露,如质押贷款的数额、具体的用途等信息。第二,应加大违规成本,完善惩罚机制。大股东通过股权质押来进行资金转移和“利益掏空”的行为,严重损害了中小股东的利益。因此,监管部门应对大股东可能获得的违规收益进行评估,根据惩罚金额必须高于其潜在收益的原则,完善惩罚机制,以此减少大股东的违规倾向。第三,企业要不断完善内部控制的机构设置,制定合理有效的审批流程和权限,做到不相容的职位相互分离。第四,企业要实施全面风险管理,要以预防风险为主,通过完善公司内部控制环节来降低面临的风险,定期对存在高风险的环节进行风险评估并制定相应的对策。比如,针对股权累计质押比例较高的股东,对其财务状况进行定期评估,从而有效地遏制大股东的掏空行为以及股权质押后采取的“消极策略”,改善第一类代理问题和第二类代理问题,进而提高公司绩效,达到企业价值最大化。

【参考文献】

[1] 王新红,张行.上市公司股权质押现状探究[J].财会通讯,2016(31):40-43.

[2] 杨德明,林斌,王彦超.内部控制、审计质量与代理成本[J].财经研究,2009(12):40-49.

[3] 金玉娜,张志平.内部控制信息披露、融资约束与融资能力[J].东北财经大学学报,2014(6):30-35.

[4] CHEN Y N, HU S Y. The controlling shareholder's personal stock loan and firm performance[J].The Journal of Finance,2001:12-15.

[5] YEH Y H,KO C E,SU Y H.Ultimate control and expropriation of minority shareholders:new evidence from Taiwan[J].Academic Economic Papers,2003,31(3):263-299.

[6] 郝项超,梁琪.最终控制人股权质押损害公司价值么?[J].会计研究,2009(7):57-63,96.

[7] 郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014(9):72-87.

[8] 陈共荣,李婧怡,蔡树人.大股东股权质押对盈余管理的影响研究[J].会计之友,2016(14):12-17.

[9] 王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013(7):1762-1773.

[10] 谭燕,吴静.股权质押具有治理效用吗?——来自中国上市公司的经验证据[J].会计研究,2013(2):45-53.

[11] GE W, MCVAY S. The disclosure of material weaknesses in internal control after the Sarbane s-Oxley Act[J].Accounting Horizons, 2005,19,(9):137-158.

[12] ASHBAUGH-SKAIFE H, COLLINS D W, KINNEY W.The effect of SOX internal control deficie ncies and their remediation on accrual quality.[J].The accounting review,2008(83):217-250.

[13] 黄新建,刘星.内部控制信息透明度与公司绩效的实证研究:来自2006—2008年沪市制造业公司的经验证据[J].软科学,2010(3):109-112.

[14] 林钟高,郑军,王书珍.内部控制与企业价值研究:来自沪深两市A股的经验分析[J].财经研究,2007(4):132-143.

[15] 刘焱,姚树中.企业生命周期视角下的内部控制与公司绩效[J].系统工程,2014(11):19-27.

[16] 苗雨君,朱丹.企业内部控制、财务绩效与社会责任:来自信息传输、软件和信息技術服务业上市公司的实证研究[J].会计之友,2017(12):50-56.

[17] LA PROTA R,LOPEZ-DE-SILANES F, SHELIFER A,et al. Corporate ownership around the world[J].Journal of Finance,1999(54):471-517.

[18] CRONQVIST H,MAKHIJA A,YONKER S. Behavioral consistency in corporate finance:CEO personal and corporate leverage[J].Journal of Financial Economics,2012(103):20-40.

[19] CHAN K,CHEN H,HU S,et al.Shares pledged and corporate repurchase[R].Working Paper,2013.

[20] 郑国坚,林东杰,张飞达.大股东财务困境、掏空与公司治理的有效性:来自大股东财务数据的证据[J].管理世界,2013(5):157-168.

[21] 曹廷求,王倩,钱先航.完善公司治理确实能抑制大股东的控制私利吗[J].南开管理评论,2009(12):18-26.

- 应用型本科高校酒店管理专业产教融合路径探索

- 浅析提升大学生自主学习能力的有效策略

- 以抗疫精神强化新时代大学生职业认同

- “立德树人”背景下高职医学生人文素养教育研究

- 《最优试验设计》教材建设与课程教学改革

- 以培养安全工程专业应用型人才为目标的工程流体力学实验教学改革探析与实践

- MOOC模式下《审计学原理》应用型教学改革研究

- 基于蓝墨云班课的《新媒体传播概论》课堂教学改革与实践

- 钢桥课程本科教学改革研究探讨

- 新工科背景下课程教学改革现状分析与启示

- 基于CDIO理念的应用型本科院校《材料力学》课程教学改革初探

- 学科竞赛融入应用统计学专业理论教学的“五课一能”课程体系构建

- 混合式教学在大学生心理健康教育课程中的应用

- 基于翻转课堂理念的宪法教学研究

- 经管类跨专业VBSE课程教学实践与探索

- 提升高校教师教学能力的探索与实践

- 民办高校实践教学状况分析与改革

- 鲜切花生产技术课程实践教学改革的探讨

- 跨境电商技能嵌入的国贸营销类课程教改研究

- 从人类学及其“人观”看大学人文学科教学改革

- 基于CBI的大学英语跨文化交际翻转课堂教学模式构建研究

- 浅谈身体语言在生物教学中的应用

- “问题式学习”在翻转课堂中的应用

- 基于能力培养的C语言上机实践课程教学探究

- 司法类警察职业院校实践性教学探析

- red tape

- red-taped

- red-tapery

- red tapes

- red-tapey

- red-tapish

- redtapism

- redtapisms

- red-tapy

- redub

- redubbed

- redubbing

- redubs

- reduce

- reduceable

- reduce/cut

- reduced

- reduceless

- reducers

- re-duces

- reduces

- reduce sb/sth to sth

- reduce sb to

- reduce sb to tears

- reduce speed

- 挣本

- 挣生活

- 挣痴

- 挣着了

- 挣绷

- 挣脱

- 挣脱牢笼

- 挣脱绳索

- 挣脸

- 挣钱

- 挣钱不挣钱,先落个肚儿圆

- 挣钱不挣钱,只要落个肚子圆

- 挣钱不要命

- 挣面子

- 挤

- 挤丙子

- 挤个精光

- 挤人不挤嘴

- 挤住了

- 挤光子

- 挤兑

- 挤农

- 挤出来的

- 挤出空闲的时间

- 挤到死胡同里