张玉兰 段永瑶 张焱 冯硕

【摘 要】 制造业作为我国国民经济的支柱产业,其发展水平在很大程度上取决于创新能力,而内部控制是企业管理的重要组成部分,有效的内部控制可以保障企业技术创新活动的顺利开展。基于技术创新视角,运用因子分析法对2017年制造业主板上市公司的内部控制有效性进行整体和分类评价。研究结果显示:整体上制造业上市公司内部控制有效性处于中等偏上水平,其中与战略目标和经营目标相关的内部控制较为有效,与合规目标、报告目标和资产安全目标相关的内部控制相对薄弱;分类上制造业中的食品饮料、纺织服装皮毛、石油化工塑胶塑料、金属与非金属业的内部控制存在较大缺陷。

【关键词】 内部控制有效性; 技术创新; 因子分析法; 制造业

【中图分类号】 F275? 【文献标识码】 A? 【文章编号】 1004-5937(2018)24-0037-07

“中国制造2025”是我国实施“制造强国战略”的行动纲领,这标志着我国未来经济发展是以先进制造业领域为重点。制造业作为实体经济,是我国国民经济的支柱产业,也是立国兴邦之本。2015年李克强总理着重指出,“中国经济升级发展根本靠改革创新”,制造业的发展水平在很大程度上取决于创新能力,因此,技术创新水平成为当前制造业转型升级背景下实现企业高速发展的关键。内部控制是企业管理的重要组成部分,有效的内部控制能够实现企业的可持续发展,可以保障企业技术创新活动顺利开展,以及提高制造业企业的核心竞争力和创新绩效。因此,从技术创新视角来研究制造业企业的内部控制有效性问题,既与当前的制造业转型升级背景相适应,也与现行制造业行业发展政策不谋而合。

一、国内外研究文献回顾

关于内部控制有效性评价,一些学者侧重于方法方面的研究。Shao Qiong Qi[1]、戴文涛等[2]通过专家评分法赋予指标权重,建立了内部控制模糊综合评价模型,以此衡量企业内部控制的有效性;Rong-Ruey Duh et al.[3]采用数据包络法和多元回归法,对内部控制的实施效果进行分析;Ali et al.[4]利用问卷调查法收集有关内部控制要求的指标,通过实证分析证明了有效的内部控制有助于维护所有利益集团的利益;李静等[5]将网络层次分析法与模糊综合评价法相结合,形成评价公立医院内部控制有效性的体系,利用其对公立医院内部控制进行综合评价,进而提高政府对公立医院的评估效率。

一些学者对内部控制有效性评价侧重于视角方面的研究。李荣锦等[6]基于外部视角,通过问卷调查法与层次分析法相结合构建了内部控制评价指标体系及模糊综合评价模型;Dong Ling Zhang et al.[7]基于风险管理视角,建立了内部控制质量评价指标体系,进行了内部控制质量评价;Yi Cheng Feng[8]基于管理熵理论视角,结合煤矿生产企业特点,建立了煤矿生产企业内部控制的指标体系和评价模型;孙光国等[9]基于投资者保护视角,构建了企业内部控制有效性的理论框架,更好地指导内部控制有效性评价的实践;程璐等[10]基于业务链视角,将链式思维应用于内控评价的全过程,以业务链作为评价对象,构建了链式评价工具。

国内外学者对企业内部控制有效性进行评价,尽管在研究方法方面有一定的突破,但大多数研究采取主观的评价方法,有部分研究虽已从定性模式转变至定性与定量模式相结合,但主观因素仍对评价模型有较大影响,并未直接对其进行量化分析;虽然国内外学者对内部控制有效性的研究视角较为丰富,但与其所研究的行业契合度不高,不能有效突出所研究范围的特点。因此,本文在结合制造业特点的基础上,以技术创新为研究导向构建了内部控制有效性的评价指标体系。

二、技术创新视角下评价指标体系的构建

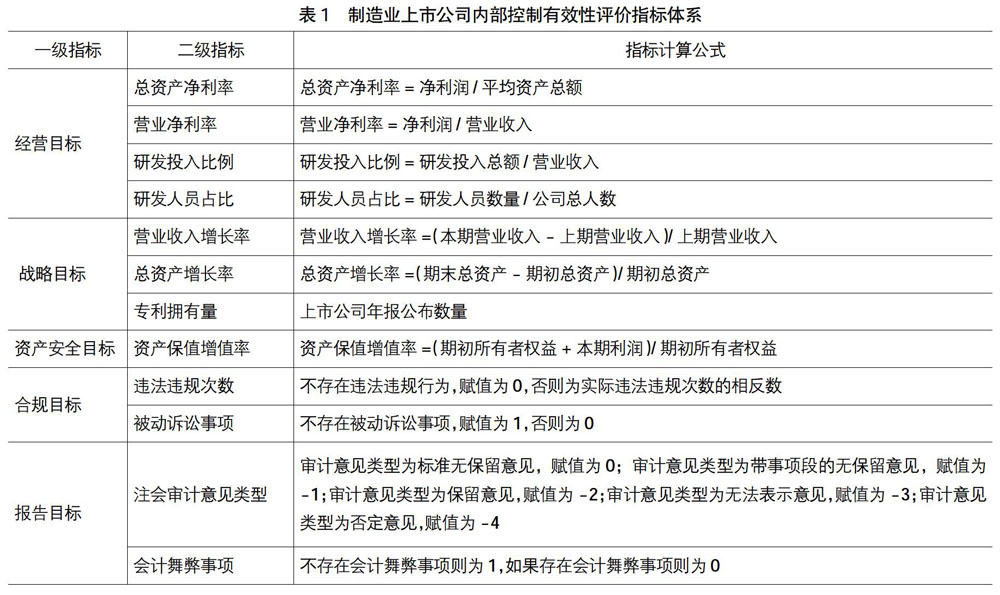

总体设计思想是以内部控制目标为基础,并结合制造业的技术创新元素重构内部控制有效性评价指标体系。它可以将内部控制的全面性原则与重要性原则有机地结合起来,即选取内部控制五目标作为一级指标,并科学筛选包含技术创新在内的相应指标作为二级指标,据此构建出的既覆盖企业层面又覆盖业务层面的内部控制有效性评价体系比较符合制造业企业的经营管理特点。

(一)经营目标方面的指标设计

内部控制不仅仅是对企业进行过程控制,也是一个实现控制目標的过程。内部控制只是企业经营管理中的一部分,只有融入企业经营活动中,才能发挥促进作用。企业存在的根本目的是获利,而企业是否获利直接由企业的经营效率和效果决定。另外,有效的内部控制可以强化对资金的管理,加强对企业技术创新活动的监督,降低风险,提高财务系统透明度,有利于把握企业经营发展方向,从而实现企业价值最大化目标。经营目标作为内部控制的核心目标,反映企业当前的发展水平和发展质量,本文用总资产净利率、营业净利率、研发投入比例和研发人员占比四项指标来度量内部控制能否合理保证企业经营目标的实现。

(二)战略目标方面的指标设计

企业战略是企业立足于当前市场环境并结合现有资源以及根据SWOT分析结果而制定的适合未来长远发展的战略举措。企业战略有利于增强企业的竞争优势,巩固企业的市场地位。战略目标既是企业的发展目标,又是内部控制的最高目标,也是与企业使命相联系的终极目标,因此只有在保证内部控制其他目标实现的情况下,才能实现战略目标。营业收入增长率和总资产增长率分别从企业业务发展水平方面来衡量企业未来的发展趋势;专利拥有量指标可以反映企业的技术积累能力,也是技术创新能力的重要产出指标,它能够提高企业的核心竞争力,提高企业的绩效,进而促进企业可持续发展。因此,本文选取营业收入增长率、总资产增长率和专利拥有量三项指标来度量内部控制能否合理保证战略目标的实现。

(三)资产安全目标方面的指标设计

资产是企业生产经营活动的物质保障,也是企业实现利益的经济资源,因此保证资产安全与完整是企业开展经营活动的基本要求。资产的安全性与完整性也是企业内部控制目标之一,该目标的实现过程可以起到有效防止资产流失,避免闲置或浪费,规避因未预期事项发生而导致的资产重大损失;同时也能提高资产的管理力度与使用效率,促进资源的合理配置,最后实现企业资产的保值和增值。因此,本文选取资产保值增值率来衡量资产安全目标的实现程度。

(四)合规目标方面的指标设计

合规经营是实现经营目标的有效保证,上市公司只有在国家法律和相关法规允许范围内开展经营活动,才能保证其生存,进而实现长期经营。换句话说,企业经营的目标首先是生存,然后才是发展和获利,如果企业一味追求利润而忽视法律和法规,违法经营将会付出巨大代价,甚至失去生存的机会。有效的内部控制可以约束企业员工的行为,使其自觉遵守相关规定,减少违法、违规行为的发生。因此,本文选取违法违规次数和是否存在被动诉讼事项来衡量上市公司合规目标的实现程度。

(五)报告目标方面的指标设计

财务报告及其相关信息主要反映企业过去、现在的资金运动状况,也可以预测企业未来的发展趋势,它是投资人能否进行投资和债权人能否提供信贷以及管理者如何进行经营的决策依据,能够更好地保障利益相关者的利益。可靠的财务报告信息有利于巩固企业的市场地位,提升企业价值。报告目标是经营目标的成果体现与反映,可以促进企业经营目标和战略目标的实现。保证财务报告信息可靠性是企业内部控制的重要控制活动,有效的内部控制可以制约或监督各个部门和所有员工,减少错误和舞弊的发生,保障财务目标的实现程度。因此,本文选取注册会计师审计意见类型和是否存在会计舞弊事项来度量报告目标的实现程度。

综合上述分析,基于技术创新视角构建的制造业上市公司内部控制有效性评价指标体系如表1所示。

三、制造业上市公司内部控制有效性实证分析

(一)样本选取与数据来源

本文选取2017年沪、深两市主板A股制造业上市公司为初始样本,并按照以下条件进行剔除:(1)剔除2017年及以后上市的制造业公司;(2)剔除2017年退市的公司;(3)剔除数据缺失或异常的公司。经过样本筛选,最终获取812家制造业上市公司作为研究样本。本文数据来源于国泰安数据库、巨潮资讯网和上市公司年报,并运用SPSS 22和Excel 2007进行数据整理。

(二)因子分析模型构建

因子分析法是多元统计分析中常用的一种分析方法,可以用少数几个公共因子来代表多个原始变量的大部分信息,进而降低分析的难度和工作量。由于本文选取的指标既包含绝对指标又包含相对指标,同时性质上还存在较大差异,因此先对原始数据进行无量纲化处理。

1.KMO和Bartlett检验

运用SPSS 22软件对标准化后的812组数据进行KMO和Bartlett检验,检验结果如表2所示。

由表2可知,KMO值为0.623,Bartlett球形度检验值Sig值为0.000,说明变量间存在较强的相关关系,所选指标适合做因子分析。

2.公因子提取

根据主成分分析法,提取特征根大于1的公因子,详见表3。其中符合条件的公因子的方差累计贡献率为74.51%,包含了原始变量的大部分信息,因此将提取的5个主成分作为综合评价的公因子。

3.因子旋转

为了将原始指标进行分类,本文采用方差最大正交旋轉法对因子进行正交旋转,将原始指标划分至具有较好解释性的公共因子,详见表4。

4.因子命名

结合旋转后的成分矩阵可以看出,原始指标重新划分为5类,却与前面理论分类略有差异,但影响不大,提取的5个公因子仍能较好地解释内部控制的五目标。

研发投入比例反映了企业在经营过程中对自主研发的重视程度,总资产净利率和营业净利率反映了企业的盈利状况,这三个指标分别体现了经营管理的过程投入和最终结果,因此将三指标作为经营目标的衡量指标,命名为经营因子(FAC1)。

专利拥有量反映了企业的技术积累能力,技术创新成果能够提高企业的核心竞争力,增加企业的市场价值,促进企业可持续发展;营业收入增长率和总资产增长率指标分别用来衡量企业的市场占有能力和企业内在增长能力,从而预测企业未来的发展趋势,因此将专利拥有量、总资产增长率和营业收入增长率作为战略目标的衡量指标,命名为战略因子(FAC2)。

被动诉讼事项意味着企业存在面临巨额赔偿的风险,会导致企业资产减少,严重影响企业的声誉;存在违法违规性行为说明企业未遵守相关法律法规的规定,因此将被动诉讼事项和违法违规次数作为衡量合规性目标的指标,命名为合规因子(FAC3)。

审计意见是注册会计师对企业整体财务状况做出的综合评价,审计意见类型可以反映当前企业的实际状况;会计舞弊事项的存在反映了企业内部控制存在缺陷,会计信息失真,因此将审计意见类型和是否存在会计舞弊事项作为报告目标的衡量指标,命名为报告因子(FAC4)。

研发人员对生产技术不断改进与升级,有利于提高资产的利用率,实现资产的保值和增值;资产保值增值率表示企业当年资本的积累能力,反映了投资者投入企业资本的保全性和增长性,因此将研发人员占比和资产保值增值率作为资产安全目标的衡量指标,命名为资产安全因子(FAC5)。

根据旋转成分矩阵进行因子命名,见表5。

5.因子得分

根据SPSS 22软件处理得到的成分得分系数矩阵(见表6)与无量纲化处理后的数据相乘,然后求和得到各个公因子的得分函数公式,详见公式1至公式5。按照各公因子对应方差贡献率为权数得到综合因子得分函数,见公式6。

式1至式6是对公因子重新命名后根据表6计算的各因子得分函数和综合因子得分函数。

6.因子得分正值化处理

利用SPSS 22对数据进行处理后得到的各公因子没有具体的取值范围,不便于对各公因子进行比较,考虑到便于读者直观了解各制造业上市公司的实际内部控制情况,本文对求得的公因子得分和内部控制综合因子得分进行正值化处理。参考已有的文献研究,大多学者采用功效系数法将功效系数的值域设置为[0,1],具体转化公式见式7。

式7中:Qij表示正值化后的最终值;Fij表示第i个指标第j个公因子的因子得分初始值;min{Fij}表示全部指标中第j个公因子得分的最小值;max{Fij}表示全部指标中第j个公因子得分的最大值;j的取值为1,2,…,5;i的取值为1,2,…,812。

7.因子排名与结果评价

根据上文得到的因子得分公式计算出各公因子得分和综合因子得分,从而进行因子排名,并对上市公司内部控制进行整体评价。制造业上市公司综合因子得分见表7。

根据表7分析:在812家制造业上市公司中,宁波东力的综合因子得分排名第一,说明宁波东力内部控制在为实现公司目标提供合理保证方面比其他制造业上市公司更有效,与未来发展相关的内部控制更完善;*ST龙力的综合因子得分排名倒数第一,说明*ST龙力的内部控制存在较大缺陷。正值化后的平均因子得分为0.7569,根据表中数据可知仅排名后八位的公司正值化后的因子得分在0.5以下,其余上市公司的综合因子得分均在0.5以上,说明绝大部分企业的内部控制在保证实现内部控制目标方面较有效。

将制造业企业进一步分类,并计算出十大类样本各因子得分和综合得分,对上市公司内部控制进行分类评价。各类制造业上市公司正值化因子平均得分见表8。

根据表8分析:全行业的经营因子得分为0.8451,其中食品饮料、纺织服装皮毛、电子、机械设备仪表行业经营因子得分低于平均得分,说明这四个行业的内部控制在合理保证经营目标实现方面存在缺陷。战略目标的因子平均得分为0.8049,高于0.5,其中造纸印刷、石油化工塑胶塑料、金属与非金属和医药生物制品的战略因子得分低于平均值,说明这四个行业与实现战略目标相关的内部控制环节较为薄弱。全行业合规因子的平均得分为0.2278,除造纸印刷、机械设备仪表行业和其他制造业这三个行业的合规因子得分高于平均值外,其余行业均低于平均值,意味着剩余七个行业的内部控制在保证企业合规经营方面存在较大缺陷。报告因子平均得分为0.3153,除电子和机械设备仪表行业外,其余八个行业的因子得分均低于平均值,说明制造业行业内报告目标水平差距较大,整体内部控制水平在实现报告目标方面较差。资产安全因子的平均得分为0.4208,纺织服装皮毛、造纸印刷、石油化工塑胶塑料、机械设备仪表和医药生物制品行业的得分均低于平均值,而其余行业都高于平均值,且整个行业的均值小于0.5,说明制造业上市公司整体对于资产安全相关的内部控制重视程度较低。战略因子和经营因子的平均因子得分较高,表明制造业上市公司为实现这两个目标所设立和实施的内部控制活动较为有效。全行业的综合目标因子平均得分为0.7569,样本数据中有超过四分之三的上市公司的综合因子得分在0.6—0.8之间,说明整个行业的内部控制较为有效,其中食品饮料、纺织服装皮毛、石油化工塑胶塑料、金属非金属行业综合因子平均得分低于全行业平均值,表明这四个行业的内部控制在实现控制目标方面存在较大的缺陷。

四、提升制造业上市公司内部控制有效性的建议

首先,准确披露公司信息。外部利益相关者主要依靠上市公司的审计报告、财务报告以及相关信息做出重要的经济决策。从获取的审计报告来看,仍有一部分公司存在非标准审计意见,说明企业对外部提供的信息质量还有待改善。此外,在当前制造业转型背景下,企业要加强对创新活动的披露意识,将内部控制全面应用于企业技术创新过程中,重视内部控制的有效运行,严格遵守信息披露制度,客观、准确地对外披露内部控制信息,切实履行自我监督职责。

其次,重视技术创新活动。企业为了实现可持续发展就要重视技术创新活动,加强对研发过程与结果的控制,积极引进优秀研究人员,开展技术研发活动,改进生产工艺或开发新型产品,从而保证企业的竞争优势,提高企业的核心竞争力。

最后,促进资产保值增值。研究结果表明,制造业企业资产安全因子的得分处于中等偏下水平,因此企业应加大研发投入,积极改进生产技术,提高资产的运作效率,充分发挥资产资源的物质基础作用,进而加快存货周转,减少闲置资产,实现资产的保值增值。

【参考文献】

[1] SHAO QIONG QI.Study on the evaluation of internal financial control of higher vocational college in China[J].Applied Mechanics and Materials,2012,235:277-281.

[2] 戴文涛,李维安.企业内部控制综合评价模型与沪市上市公司内部控制质量研究[J].管理评论,2013(1):128-138.

[3] RONG-RUEY DUH,KUO-TAY CHEN,RUEY-

CHING LIN,et al.Do internal controls improve operating efficiency of universities[J].Annals of Operations Research,2014,221(1):173-195.

[4] AL-THUNEIBATA A A,et al.The impact of internal control requirements on profitability of saudi shareholding companies[J].International Journal of Commerce and Management,2015,25(2):196-217.

[5] 李静,李卫斌.基于ANP-Fuzzy法的公立医院内部控制有效性评价研究[J].商业会计,2017(12):79-83.

[6] 李荣锦,曾景伟.基于外部视角的上市公司内部控制评价研究[J].财会通讯,2013(2):89-90.

[7] DONG LING ZHANG,XIU ZHI ZHU,JIE QUN HUA.Internal control quality evaluation model for information system based on QFD and risk analysis[J].Applied Mechanics and Materials,2014,643:380-384.

[8] YI CHENG FENG.Research on internal control evaluation for coal mine production logistics based on management entropy[J].Advanced Materials Research,2014,1023:172-178.

[9] 孫光国,李冰慧.内部控制有效性评价理论框架研究——基于投资者保护的视角[J].财经问题研究,2014(2):95-101.

[10] 程璐,游苏.链式评价:基于业务链视角内控评价探索[J].会计之友,2016(19):85-87.

- 非营利组织财务管理研究

- 国内硼酸市场供求现状及前景分析

- 公路行业加强财务管理的对策

- 产品市场定位的创新策略研究

- 煤矿企业财务管理中全面预算管理的应用

- 员工使用社交媒体的研究述评与展望

- 加强财务预算管理降低企业成本费用分析探讨

- 基于协同治理理论下的网约车行业优化分析

- 制造企业应收账款风险与控制分析

- 跨国企业确保生产所需货源持续供货五大因素

- 论全球经济下滑对中国企业在国际市场面临的新挑战

- 巴基斯坦市场拓展差异化研究

- 施工企业境外项目财务风险及其防范

- 企业财务风险防控与内控体系融合的途径探析

- BJXD有限公司采购业务内部控制问题研究

- 从债务角度分析发展型政府向服务型政府的转变

- 循环经济下的会计核算体系路径探析

- 以现代化服务提升卷烟市场的客户维护效果

- 以“转租”现象分析上饶市公共租赁住房政策执行偏差

- 企业财务内控管理制度完善的有效性探究

- 经济增长方式的转型对就业的影响

- 移动互联网时代财务与会计的变革创新

- 新形势下加强事业单位财务会计内部控制的策略研究

- 我国失业领域现存主要问题及对策研究

- 新收入准则的主要变化及对企业的影响

- beyond/out of sb's reach

- beyond/out of (the) reach of sb

- beyond-question

- beyond recognition

- beyond repair

- beyond reproach

- beyonds

- beyond sb's control

- beyond-shadow-of-doubt

- beyond²

- beyond¹

- be your lucky day/night etc

- be your own boss

- be your own man/woman

- be your own worst enemy

- be²

- be¹

- beˌginning of year

- beˌlow par

- beˌlow the fold

- beˌlow-the-line

- bf

- b/f

- bfoq

- bi

- 手边

- 手迹

- 手迹,笔迹

- 手追心慕

- 手 部

- 手部

- 手里

- 手里拿着朝笏行跪拜礼

- 手里捏把汗

- 手里捏针——挑刺

- 手里捧着个刺猬——撂也撂不下,扔也扔不下

- 手里捧着个刺猬——撂也撂不下,扔也扔不掉

- 手里掂轻重

- 手里提着

- 手里有快刀,不怕扭丝柴

- 手里未拿着东西

- 手里没有一根麻线,心里想结十二张网

- 手里没有任何武器

- 手里没有金刚钻,不敢揽这瓷器活

- 手里没网看鱼跳

- 手里窄

- 手里边

- 手重

- 手钏

- 手铐