胡运芝 程永波

【摘 要】 业绩承诺是一种盈利预测补偿制度,现已成为上市公司并购重组中不可缺少的环节。文章选取宏达新材并购永乐影视为案例对象,通过构建灰色关联分析模型,对目标公司永乐影视2016—2018年的收益进行预测,并进行残差、关联度、后验差等检验,验证模型的预测精度,分析永乐影视业绩承诺的准确性。研究结果表明,永乐影视历年的业绩承诺额明显高于灰色关联预测值,从客观预测角度来看,永乐影视的业绩承诺存在不确定性风险。

【关键词】 企业并购; 业绩承诺; 业绩预测; 对赌协议

【中图分类号】 F275? 【文献标识码】 A? 【文章编号】 1004-5937(2019)04-0091-04

一、引言

2012年以来,政府出台了一系列推动与促进文化产业发展的政策,为文化企业并购创造了有利条件,其中影视企业异军突起,并购活动持续高涨。2014年10月,证监会修订了《上市公司重大资产重组管理办法》和《上市公司收购管理办法》,严格规范上市公司重大并购重组事项。2015年影视与娱乐行业并购金额高达927亿元,2016年开始有所放缓,并购数量同比虽减少了10%,并购总额同比仍增长达182.64%。

业绩承诺本质上是一种“单向对赌协议”,是一场维护投资方利益最大化的零和博弈,被并购方承诺未来实现业绩,旨在获得并购溢价。从Wind资讯了解到,2013—2017年深证A股发生并购的上市公司签订业绩承诺协议的比率平均在85%左右,2013—2015年的业绩承诺累计平均未完成率达23%;在定价方面,以2016年为例,有业绩承诺并购案例的评估增值率达到1 080.94%,远高于无业绩承诺的110.09%。业绩承诺可以向投资者传递有关目标公司未来经营情况良好的信号,在非相关性跨界并购中,业绩承诺对协同效应的影响程度更高,目标公司溢价率也会更高[1]。但是,目标公司高估值的现象会提高并购后溢价支付的风险。

永乐影视从2013—2016年先后4次试图借壳重组,但均以失败告终,有3次与业绩承诺有关。2013年永乐影视向并购方华谊兄弟做出业绩承诺,其中,2014年永乐影视实现净利润8 340.37万元(承诺8 450万元),未达承诺;2015年永乐影视向康强电子做了3年承诺,但是2015年实现净利润仅为1.8亿元(承诺2.2亿元),未能完成承诺;2016年永乐影视向宏达新材做出业绩承诺,2016—2018年净利润分别不低于2.43亿元、3.33亿元和4.23亿元,2016年底,因永乐影视不能完成业绩承诺,宏达新材终止此次并購重组。2017年7月,当代东方公告,将以25.5亿元溢价2.5倍收购永乐影视,永乐影视约定向当代东方承诺2017—2020年度净利润分别不低于2.15亿元、2.95亿元、3.65亿元和4.2亿元;并购高溢价遭深圳证券交易所问询,这已是永乐影视第五次冲击资本市场。

本文以宏达新材(002211)并购永乐影视作为案例,从盈利预测的角度分析目标公司永乐影视2016—2018年业绩承诺的合理性、准确性。

二、文献回顾

(一)对赌协议

Craig et al.[2]认为,有效地设计对赌协议可以跨越估值差距,解决信息不对称、留住并激励目标公司股东和管理层;Cain et al.[3]以及Elmar[4]指出,对赌协议的构成相对复杂,其设计应整体考虑相关因素之间的影响,并不存在绝对完美的协议;项海容等[5]认为,对赌协议解决了投资融资双方的估值差距,不仅是投资方利益的保护伞,而且对融资方起到积极的正面激励作用;王少豪等[6]证实对赌协议适应目标公司未来预测前景高度不明朗的情形。

(二)业绩承诺可实现性

Dixit[7]认为并购中的合约激励机制可以有效降低信息不对称的风险,业绩承诺有助于降低溢价收购风险;Cadman et al.[8]从目标企业的角度认为,业绩承诺存在激励效应,同时也存在风险。Elmar[4]表示应对高溢价支付风险的关键是业绩对等;Cain et al.[3]指出并购目标企业对约定的业绩过分乐观,可能造成不必要的损失。王竞达等[9]认为业绩承诺可实现性依赖于盈利预测,合理的盈利预测能有效减少估值差异。

(三)业绩预测

Capstaff et al.[10]认为,可以通过观测盈利预测误差进行投资决策调整;Jiang et al.[11]指出,业绩预测应考虑预测误差、预测精度等因素;丁岳维等[12]认为,业绩预测信息有助于降低信息不对称,防止内幕交易;张涛[13]以及高凡修[14]利用数理统计方法改进销售百分比法进行业绩预测案例研究;王国明[15]关注管理层预测能力,进行预测准确度的相关性实证分析。

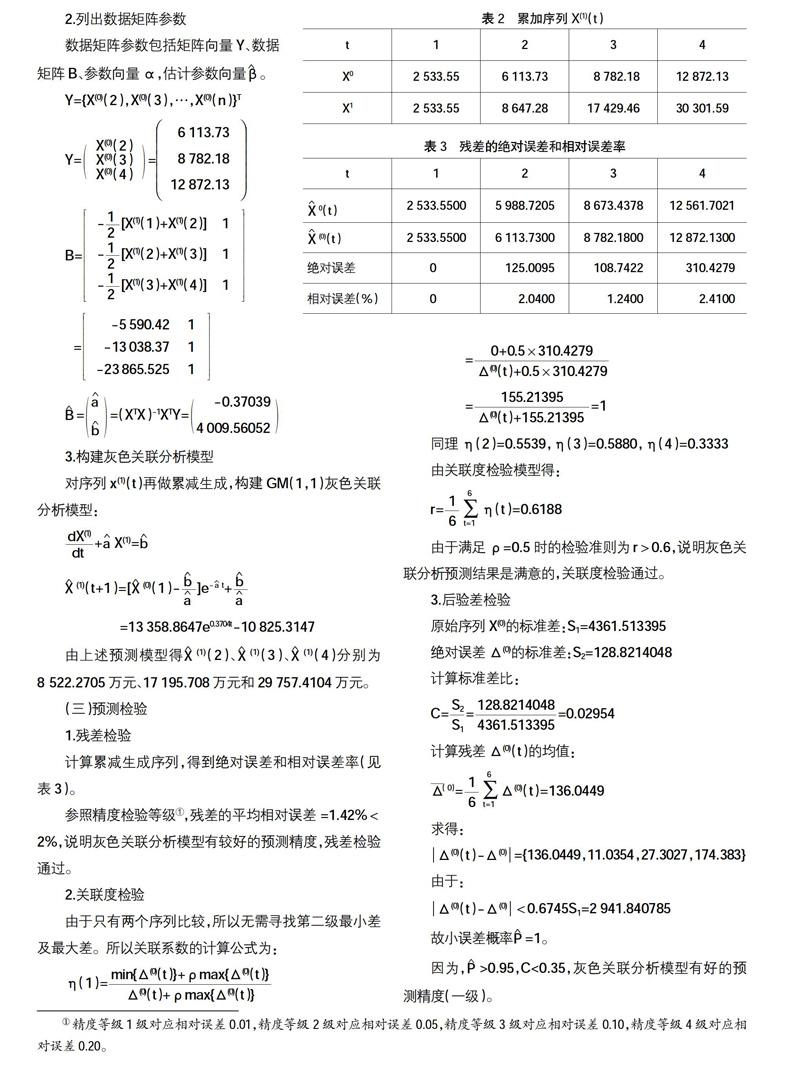

总之,由于信息不对称,并购交易双方存在并购的定价风险,如果被收购方对未来业绩承诺和补偿(也称或有对价),可以有效协调并购双方的对价分歧[16]。当然,业绩承诺也会导致被收购方为达到业绩指标,注重短期盈利,以求盈余向上调节[17]。现有文献尚缺乏有关业绩预测的专项深入研究,大多研究是从补偿协议本身展开的理论探讨,没有对其承诺依据及其合理、准确性进行有效探究。数理统计中的预测采用纯运算的方式,根据历史数据直接进行趋势外推来得到最终预测结果,缺少对目标企业具体情况和外部环境的相关性分析。相对其他数理统计模型,灰色分析理论能运用少量、不完全信息,通过建立灰色微分模型,对事物发展规律做出模糊、长期描述。本文拟通过构建灰色关联分析模型,对目标公司收益进行预测,并进行残差、关联度、后验差等检验,验证模型的预测精度,分析目标公司业绩承诺的准确性。

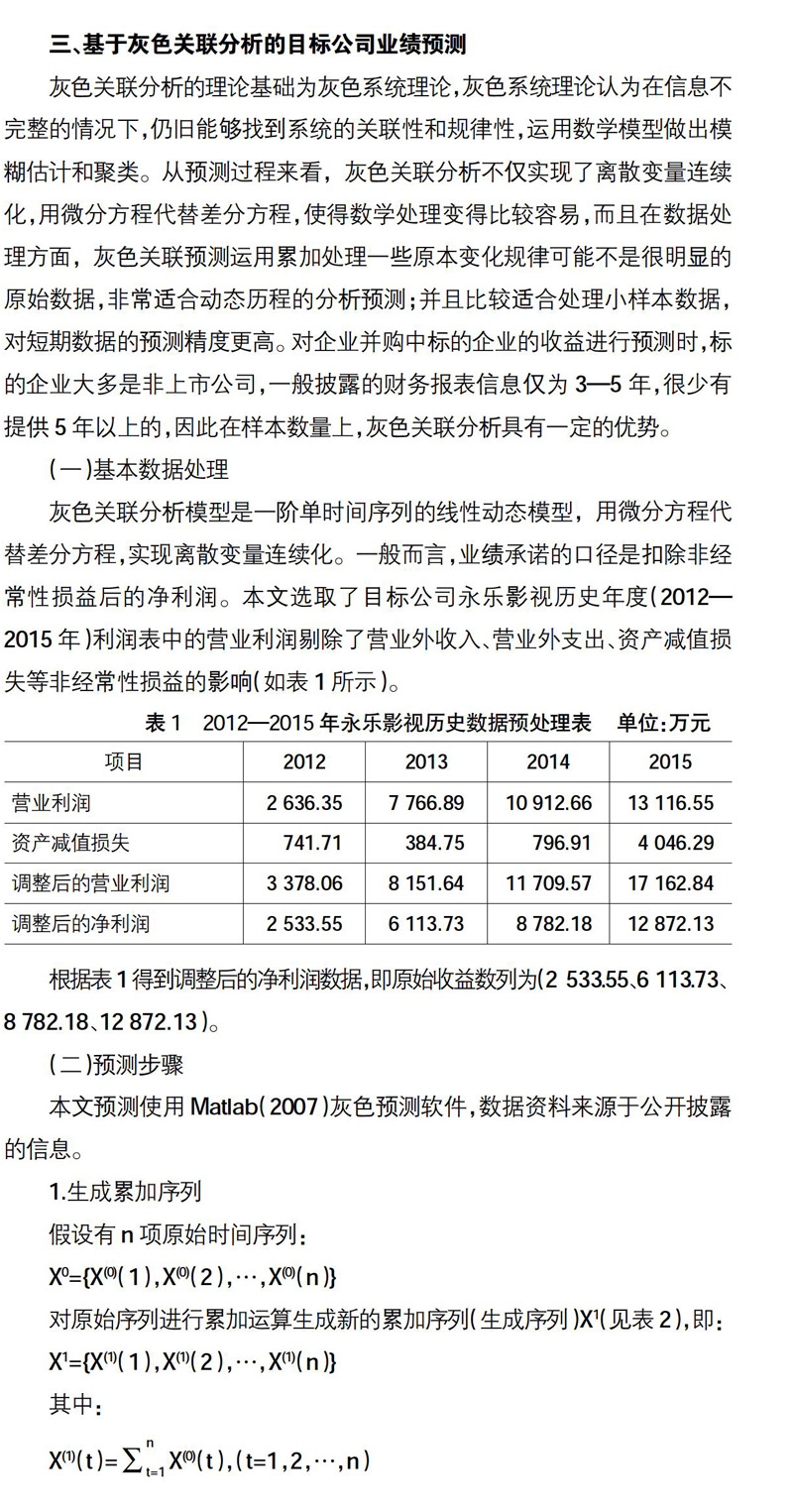

三、基于灰色关联分析的目标公司业绩预测

灰色关联分析的理论基础为灰色系统理论,灰色系统理论认为在信息不完整的情况下,仍旧能够找到系统的关联性和规律性,运用数学模型做出模糊估计和聚类。从预测过程来看,灰色关联分析不仅实现了离散变量连续化,用微分方程代替差分方程,使得数学处理变得比较容易,而且在数据处理方面,灰色关联预测运用累加处理一些原本变化规律可能不是很明显的原始数据,非常适合动态历程的分析预测;并且比较适合处理小样本数据,对短期数据的预测精度更高。对企业并购中标的企业的收益进行预测时,标的企业大多是非上市公司,一般披露的财务报表信息仅为3—5年,很少有提供5年以上的,因此在样本数量上,灰色关联分析具有一定的优势。

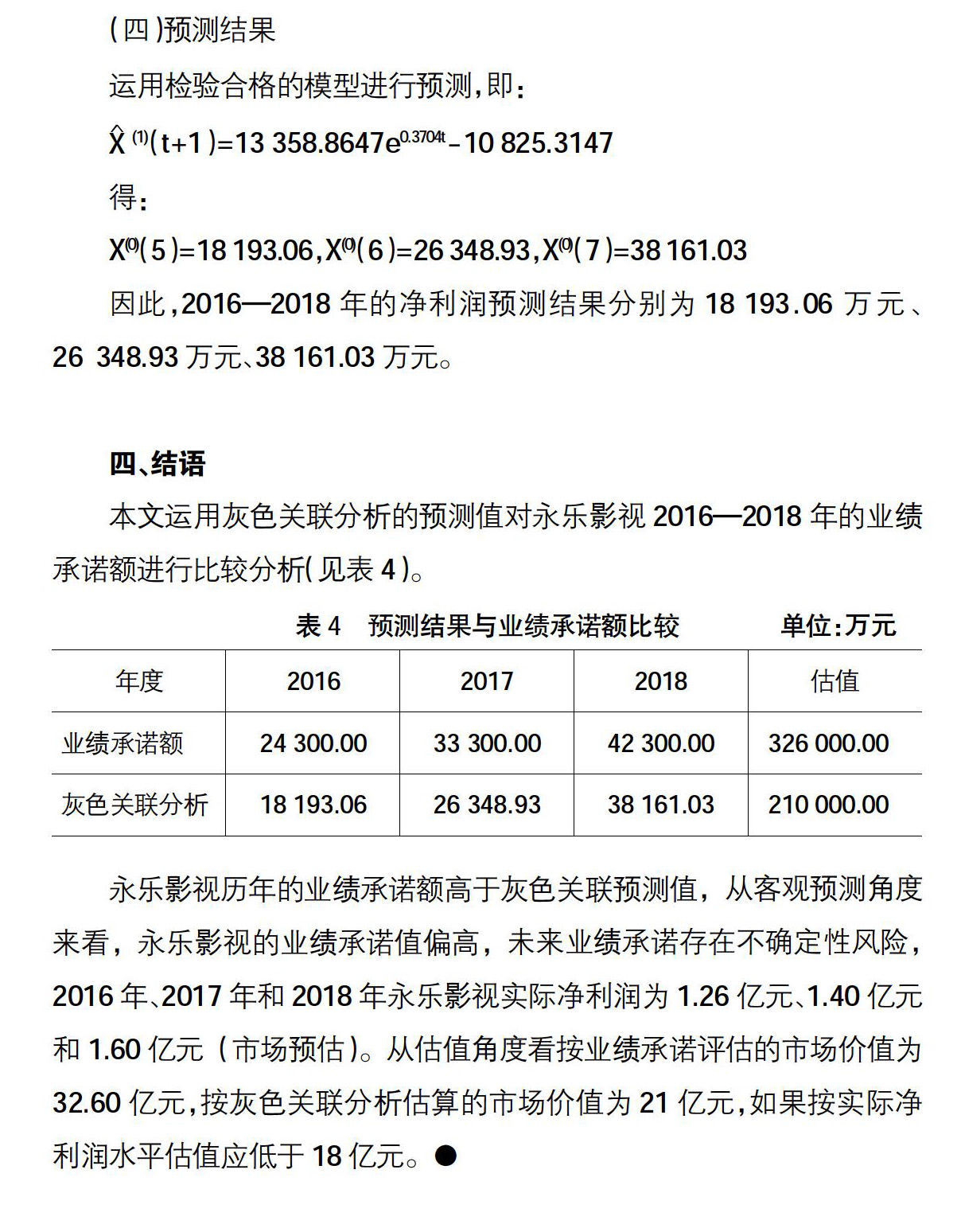

四、结语

本文运用灰色关联分析的预测值对永乐影视2016—2018年的业绩承诺额进行比较分析(见表4)。

永乐影视历年的业绩承诺额高于灰色关联预测值,从客观预测角度来看,永乐影视的业绩承诺值偏高,未来业绩承诺存在不确定性风险,2016年、2017年和2018年永乐影视实际净利润为1.26亿元、1.40亿元和1.60亿元(市场预估)。从估值角度看按业绩承诺评估的市场价值为32.60亿元,按灰色关联分析估算的市场价值为21亿元,如果按实际净利润水平估值应低于18亿元。

【参考文献】

[1] 吕长江,韩慧博.业绩补偿承诺、协同效应与并购收益分配[J].审计与经济研究,2014,29(6):3-13.

[2] CRAIG B,SMITH A.The art of earnouts [J].Strategic Finance,2003,84(12):44-47.

[3] CAIN M D,DENIS D J,DENIS D K.Earnouts:a study of financial contracting in acquisition agreements [J].Journal of Accounting & Economics,2006,51(1-2):151-170.

[4] ELMAR L,REUERB J,WELLINGA A.Earnouts in mergers and acquisitions:agame-theoretic option pricing approach[J].European Journal of Operational Research,2012,223(1):37-74.

[5] 项海容,李建军,刘星.基于激励视角的对赌合约研究[J].上海经济研究,2009(3):92-98.

[6] 王少豪,王博.投资并购中的对赌协议及其价值评估[J].中国资产评估,2012(8):33-37.

[7] DIXIT A.Incentive contracts for faith-based organiza-tions to deliver social services[Z].Economic Theory in a Changing World:Policy Modelling for Growth,2005.

[8] CADMAN B,CARRIZOSA R,FAUREL L.Economic determinants and information environment effects of earnouts:new insights from SFAS 141(R)[J].Journal of Accounting Research,2014,52(1):37-74.

[9] 王競达,范庆泉.上市公司并购重组中的业绩承诺及政策影响研究[J].会计研究,2017(10):71-77,97.

[10] CAPSTAFF J,PAUDYAL K,REES W.A Comparative analysis of earnings forecasts in europe[J].Journal of Business Finance&Accounting,2010,28(5-6):531-562.

[11] HAIYAN JIANG,AHSAN HABIB,R GONG.Business cycle and management earnings forecasts[J]Abacus,2015,51(2):279-310.

[12] 丁岳维,陈雯雯,粟怡.对销售百分比法改进与完善的分析和探讨[J].会计之友,2012(7):13-15.

[13] 张涛.销售百分比法分析及改进意见[J].会计之友,2005(12):73-75.

[14] 高凡修.利用回归分析技术改进销售百分比法的案例研究[J].会计之友,2006(11):43-44.

[15] 王国明.管理会计思维下的财务组织模式与盈利预测准确度研究[J].中国注册会计师,2018(4):91-94.

[16] ELNAHAS A M,HASSAN M K,ISMAIL G M.Religion and mergers and acquisitions contracting:the case of earnout agreements[J].Journal of Corporate Finance,2017,42:221-246.

[17] AHERN K R,DAMINELLI D,FRACASSI C.Lost in translation?The effect of cultural values on mergers around the world[J].Journal of Financial Economics,2015,117(1):165-189.

- 集成理念下的新闻服务

- 新媒体时代内蒙古民族文化的对外传播

- 新疆广播电视对中亚传播的现状、问题与策略

- 《环球时报》英文版“亚洲评论”:做国际舆论的“干涉者”

- 中美媒体交流:直面问题,增进了解

- 版权销售高手是如何炼成的?

- 日本漫画走向海外的途径分析

- 面向东盟的传播策略创新

- 提升外宣品实效性路径探析

- 习总书记对外演讲的国际评价及启示

- 浅述爱泼斯坦的新闻事实观

- 大数据时代对外传播效果的评估与提升

- 中华文化核心价值观对外传播现状初探(下)

- 海外书情

- 马云开启阿里巴巴首场路演(节选)

- 阿里纽约路演火爆:扫描BABA背后的电商“生态”(节选)

- 从阿里巴巴路演看公司新闻报道

- 我国对外传播媒体本土化战略思考

- 海外华语电视与中国电视“走出去”

- 提高对外传播有效性的路径探寻

- 以解读中国梦为主导大力加强对外主题出版

- 媒介融合下传统党媒的“借船”之路

- 主流媒体对外传播中的融合报道

- 政府:善用、善管和善待智库

- 对内传播议程设置应警惕“反冲-外溢”效应

- deeding

- deedofarrangement

- deed of arrangement

- deed of partnership

- deedofpartnership

- deed of transfer

- deedoftransfer

- deed of trust

- deedoftrust

- deeds

- deejay

- deem

- deemed

- deemer

- deeming

- deemphasized

- deemphasizer

- deemphasizers

- deemphasizes

- deemphasizing

- de-employed

- deems

- deen

- deens

- deep

- 帝王迁移都城

- 帝王退朝后休息的便殿

- 帝王遇难思良将,良将遇难思亲兵

- 帝王都城之外宫殿的楼台

- 帝王采纳忠言直谏的真心诚意

- 帝王闲居休息的地方

- 帝王闲暇时召见臣下

- 帝王陵园中的正殿

- 帝王陵墓中的墓室

- 帝王非凡的身姿容貌

- 帝王革故鼎新,创制建业

- 帝王顺应天运而统治天下

- 帝王饮用或赏赐的酒

- 帝王﹑皇后﹑世子之丧

- 帝王,天子

- 帝王,帝位

- 帝祚

- 帝秦

- 帝统

- 帝绪

- 帝羓

- 帝胄

- 帝藉

- 帝虎

- 帝角