吴秋生

【摘 要】 以2012—2017年沪深A股上市公司的年报为研究对象,实证检验资产减值准备计提充分性与波动性对股价崩盘风险的影响。研究发现,上市公司资产减值准备计提越充分股价崩盘风险越低,资产减值准备计提波动性越大股价崩盘风险越高。进一步研究发现,内部控制质量较高的公司,资产减值准备计提充分性与波动性对股价崩盘风险的影响不显著;反之,则显著。研究结论揭示了资产减值准备计提充分性、波动性与股价崩盘风险的关系,证实内部控制对于保证资产减值准备计提充分性、遏制资产减值准备计提波动性有显著作用。

【关键词】 资产减值准备; 股价崩盘风险; 内部控制

【中图分类号】 F234.4? 【文献标识码】 A? 【文章编号】 1004-5937(2019)09-0019-07

一、引言

上市公司“獐子岛”继2014年爆出“扇贝跑了”的闹剧后,2018年再次上演“扇贝死了”的闹剧。2018年1月30日公司发布业绩预告修正公告称,由于意外冷水团侵袭引发扇贝大量死亡,使得存货减值准备的使用发生巨额超支,公司预计2017年虧损5.3亿元到7.2亿元。而獐子岛集团2017年10月底发布的公告还称,集团秋季底播虾夷扇贝抽测结果显示,135万亩虾夷扇贝尚不存在减值风险。公司资产减值准备的计提在几个月内的巨大差异使得利润由盈转亏,公司股价在公告发布后快速下跌46.83%,曾经的“海上大寨”面临着股价崩盘风险。

股价崩盘风险加大了投资者的投资风险,严重危害资本市场的健康发展,因而,近些年来受到学术界的高度关注。关于股价崩盘风险的影响因素,学者们主要从内部因素和外部因素做了研究。从内部因素来看,不同的股东持股比例[1]、管理层的特性[2]、不同的企业行为和企业资本结构[3]都会影响股价崩盘风险。从外部因素来看,外部审计师特征[4]、分析师特征[5]、媒体关注[6]、经济环境,特别是政策制度的实施[7]会影响股价崩盘风险。

不同企业行为对股价崩盘风险影响的深入研究发现,企业过度投资[8]、上市公司战略激进度[9]、公司违规行为[10]、年报预约披露推迟[11]、上市公司选择披露公司信息[12]等行为都会显著提高股价崩盘风险。但是尚未有人研究公司资产减值准备计提行为对股价崩盘风险的影响。事实上,由于盈余管理的需要和管理层自由裁量权的存在,资产减值准备计提不充分或选择时机计提导致资产减值准备的数额异常波动问题往往存在,但是,它们是否会误导资本市场上的投资者对公司财务状况的判断,从而引发股价崩盘风险呢?公司加强内部控制能否有效遏制这种情况的发生呢?本文拟就这些问题进行深入研究。

基于上述问题,本文采用2012—2017年沪深A股2 657家上市公司作为研究样本,从资产减值准备计提充分性与波动性两个角度考察对股价崩盘风险的影响,并考虑公司内部控制质量对资产减值准备计提充分性、波动性与股价崩盘风险之间关系的影响。

二、理论分析与研究假设

资产减值是指企业资产的可收回金额低于其账面价值。当资产存在减值迹象时,企业要对相关资产进行资产减值准备计提。资产减值准备计提为财务报告使用者提供了两方面的信息,一方面,计提的资产减值通过“资产减值准备”科目抵扣资产的账面价值,从而反映企业的资产价值状况;另一方面,计提的资产减值以“资产减值损失”科目存在于利润表中,抵扣营业收入,影响企业的经营业绩。在我国,资本市场参与者大多数是个体投资者,上市公司对外发布的相关信息和披露的公司年报是他们进行投资决策的重要参考指南。企业计提的资产减值准备不充分,会使得披露的资产价值偏高,企业的利润偏大,而资产价值高,经营业绩好都向投资者传递出公司的“利好消息”。根据信号传递理论,这种“利好消息”会误导投资者对公司真实情况的判断,可能造成市场对股价的高估,形成泡沫[13]。当管理者被迫发布了有关资产的真实消息时,资产的真实价值与企业披露的价值之间的差距对投资者造成冲击,过大的冲击可能导致泡沫的破裂,引发股价崩盘风险[14-15]。

资产减值准备计提充分,能够真实反映企业资产的真实价值,带给投资者可靠的会计信息,资本市场对股价的反映更接近企业的真实内在价值,投资者在证券市场上的选择更加客观,避免了虚假泡沫的产生,从而降低了股价崩盘的发生可能。基于此,提出假设1。

H1:企业资产减值准备计提越充分,股价崩盘风险越低。

资产减值准备的计提没有明确的定量规定,它需要管理层对资产进行减值测试,判断资产的可收回金额与账面价值的差异,从而进行相关减值的计提。正因为它没有明确的判断标准,管理层往往为了某种盈余管理动机而滥用资产减值准备的计提与转回。通常情况下,管理层会在企业盈利较多时增加资产减值准备的计提,从而达到平滑利润的目的;在企业微亏的会计年度减少资产减值准备的计提,使得当年由亏转赢;在企业巨亏或连续多年亏损时,加大资产减值准备的计提,以便在以后年度大量转回,造成企业业绩回暖的假象[16]。不论是上述何种情况,资产减值准备都会因随意的计提与转回产生较大金额的波动。对企业经营业绩的操纵越大,需要计提或者转回的资产减值准备幅度就越大,从而造成资产减值准备金额的波动性就越大。可见,资产减值准备计提波动性越大的公司往往意味着资产减值会计处理形成的信息失真越严重;而会计信息质量越差,股价崩盘风险就会越高[17]。因此,提出假设2。

H2:企业资产减值准备计提波动性越大,股价崩盘风险越高。

三、研究设计

(一)样本选择与数据来源

本文采用2012—2017年沪深A股上市公司的数据,按照以下原则筛选样本:(1)由于金融保险类企业的经营模式不同于一般上市公司,剔除金融保险类公司样本;(2)剔除ST或*ST的上市公司;(3)为了保证股价崩盘风险测度的准确性,剔除年度个股周收益率少于20个观测值的样本;(4)剔除控制变量中有残缺值的样本。经筛选,最后得到2 657家上市公司样本。为降低变量中异常值对回归结果的影响,对连续变量进行1%分位及99%分位的缩尾处理。数据来源于国泰安数据库和锐思金融数据库,数据处理使用Excel和Stata软件。

(二)变量设计

1.被解释变量

根据已有研究[1,14],本文采用负偏态系数(NCSKEW)和股票收益率上下波动比率(DUVOL)来测量股价崩盘风险的大小。具体计算步骤如下:

2.解释变量

(1)资产减值准备计提充分性。该指标主要是指上市公司对外披露的资产减值准备金额与实际应计提的减值额是否一致,两者相差越大,说明资产减值准备计提越不充分。但是,上市公司实际应计提的资产减值准备数据通常不对外披露,难以获取。因此,本文需要根据上市公司披露的信息寻找能够测量资产减值准备计提是否充分的替代变量。由于流动资产减值准备计提与转回大多在年度内完成,对年报影响较小,因此,本文主要从非流动资产视角观察减值准备计提的充分性。由于非流动资产处置损失的原因通常包括使用期限与净残值估计错误、资产养护不足和不当、减值计提不充分等,即减值计提不充分是导致非流动资产处置损失的重要原因,因此,本文使用“处置固定资产、无形资产和其他长期资产的损失”这一指标的数据来近似替代资产减值准备计提充分性。该数值越大,表明上市公司的资产减值准备计提越不充分。

(2)资产减值准备计提波动性。该指标采用“(本年计提的资产减值损失-上一年计提的资产减值损失)/上一年计提的资产减值损失”来测量,该比值越大,表明计提资产减值准备的波动性越大。

3.控制变量

借鉴以往文献[5,8]对股价崩盘风险的影响因素研究,本文将控制以下变量:当期的负收益偏态系数(NCSKEW)、当期的股票收益率上下波动比率(DUVOL)、资产负债率(Lev)、资产报酬率(Roa)、市账比(MB)、平均月超额换手率(Turnover)、企业规模(Size)、股权制衡度(Balance)、个股年均周收益率(Ret)、个股年均周收益的标准差(Sigma)、信息透明度(AbsCC)。具体定义如表1所示。

(三)模型设计

为了验证H1和H2,借鉴王化成等[1]的研究成果,设计以下模型:

其中,Crashi,t+1表示第t+1期股价崩盘风险的两个指标NCSKEW和DUVOL;ASsuffi,t表示第t期资产减值准备计提充分性;ASvolai,t表示第t期披露的资产减值准备计提波动性;Control Variable表示第t期的相关控制变量;Year和Industry表示年度和行业虚拟控制变量。根据H1和H2,ASsuffi,t和ASvolai,t的回归系数都应显著为正。

四、实证结果分析

(一)描述性统计分析

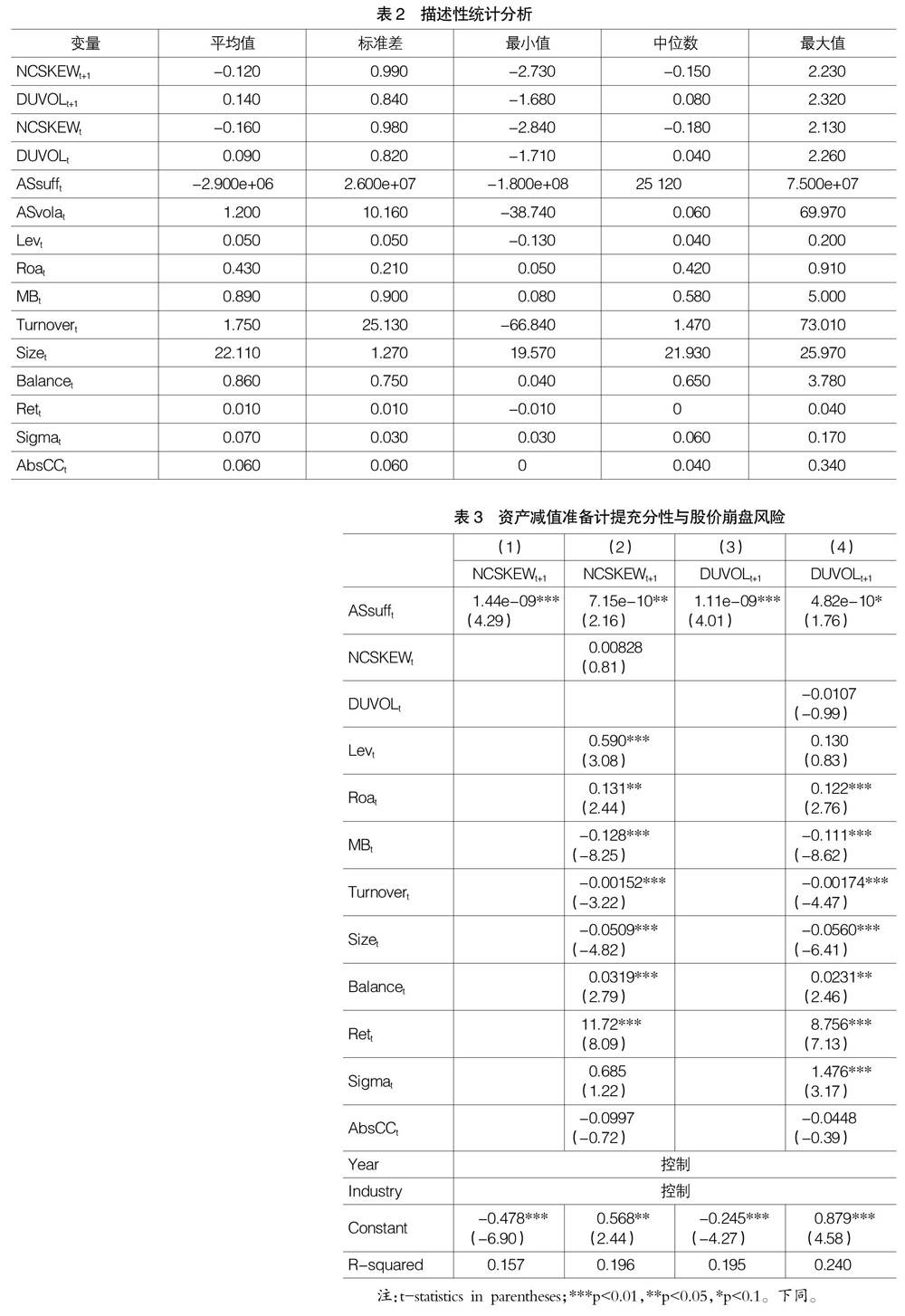

表2报告了主要变量的描述性统计结果。从结果中看出,股价崩盘风险的两个指标NCSKEWt+1和DUVOLt+1的平均值分别为-0.120和0.140,中位数分别为-0.150和0.080,平均值与中位数的结果较接近,而两个指标的标准差分别为0.990和0.840,说明该指标在样本公司中的数据具有较大的差异性。解释变量中资产减值准备计提充分性(ASsufft)的平均值为-2.900e+06,而中位数为25 120,说明选取的样本公司中,披露的资产减值准备计提充分的公司要多于计提不充分的公司。解釋变量资产减值准备计提波动性(ASvolat)的平均值为1.200,中位数为0.060,标准差为10.160,说明样本公司中资产减值准备计提波动程度差异很大。

(二)单变量分析

为了验证假设,本文首先对主要变量做了相关的单变量分析检验。将资产减值准备计提充分性按其中位数划分为资产减值准备计提较充分的组与资产减值准备计提不充分的组,并对主要变量进行了组间均值与中位数检验,未报告的结果表明,资产减值准备计提较充分组的股价崩盘风险低于资产减值准备计提不充分组,这与H1的结果基本一致。将资产减值准备计提波动性按其中位数分为资产减值准备计提波动较小的组与资产减值准备计提波动较大的组,对本文主要变量进行了组间均值与中位数检验,未报告的结果表明,资产减值准备计提波动较大的组的股价崩盘风险高于资产减值准备计提波动小的组,这与H2的结果基本一致。

(三)回归分析

1.资产减值准备计提充分性与股价崩盘风险

表3报告了H1的回归结果。回归(1)中,仅控制了年度和行业,结果显示资产减值准备计提充分性(ASsufft)与股价崩盘风险指标(NCSKEWt+1)呈正向关系,ASsufft的系数为4.29,在1%的水平上显著。在回归(2)中加入相关控制变量后,ASsufft的系数为2.16,在5%的水平上显著。资产减值准备计提充分性(ASsufft)的衡量指标“处置固定资产、无形资产和其他长期资产的损失”的数值越大,表明计提的资产减值越不充分。因此,ASsufft的系数为正表明公司资产减值准备计提越不充分,股价崩盘风险越高。回归(3)(4)显示的是股价崩盘风险的另一指标(DUVOLt+1)与资产减值准备计提充分性(ASsufft)的回归结果,结果与回归(1)(2)得出的结论相同。综上可知,H1得到验证,即企业资产减值准备计提越充分,股价崩盘风险越低。

2.资产减值准备计提波动性与股价崩盘风险

表4报告了H2的回归结果。回归(1)显示了在仅控制行业和年度的情况下,资产减值准备计提波动性与股价崩盘风险的关系为正,ASvolat的系数为1.97,在5%水平上显著相关。回归(2)是加入一系列控制变量后的结果。数据显示,在控制相关变量的情况下,资产减值准备计提波动性(ASvolat)的系数为1.82,在10%水平上显著,表明资产减值准备计提波动性越大,股价崩盘风险越高。回归(3)(4)通过股价崩盘风险的另一指标DUVOLt+1得到相同的结论。由此,H2得到验证,即资产减值准备计提波动性越大,股价崩盘风险越高。

五、进一步分析

已有研究表明,内部控制作为公司治理的重要机制,内部控制质量的好坏能够影响股价崩盘风险的大小[18]。那么,资产减值准备计提与股价崩盘风险的关系是否也会受到内部控制质量好坏的影响?具体而言,在内部控制质量好的情况下与内部控制质量差的情况下,资产减值准备计提与股价崩盘风险之间的关系有无显著差异?为了回答上述问题,本文将采用迪博中国上市公司内部控制指数作为基础数据,将样本数据按年度、行业中位数分为内部控制质量好与差两组。依照模型4和模型5,对两组数据分别做资产减值准备计提充分性、波动性与股价崩盘风险的回归。结果如表5和表6所示,在内部控制质量差的环境下,股价崩盘风险NCSKEWt+1与资产减值准备计提充分性(ASsufft)的系数为2.01,在5%的水平上显著相关;股价崩盘风险(NCSKEWt+1)与资产减值准备计提波动性(ASvolat)的系数为1.69,在10%的水平上显著;而在内部控制质量较好的情况下,资产减值准备计提是否充分,是否波动与股价崩盘风险的大小并没有显著的相关关系。当股价崩盘风险指标换为DUVOLt+1时得出相同的结论。结果表明,高质量的内部控制能够有效缓解资产减值准备计提不充分、波动性问题,从而缓解对公司股价崩盘风险的影响。

六、稳健性检验

1.为了保证本文研究结论的可靠性,将解释变量资产减值准备计提充分性和资产减值准备计提波动性这两个连续变量,按其中位数将其设置为虚拟变量,即将资产减值准备计提充分性与波动性变量设定哑变量:资产减值准备计提较充分设为ASsufft=0,资产减值准备计提不充分设为ASsufft=1;资产减值准备计提波动性较小设为ASvolat=0,资产减值准备计提波动性较大设为ASvolat=1。分别按照本文模型4和模型5进行线性回归。回归结果均显著相关且系数符号没有发生变化,与本文的论证结论一致,本文的结果具有稳健性。

2.进一步控制其他因素的影响。为缓解遗漏变量导致的内生性问题,根据已有研究发现大股东持股[1]等公司治理变量也会影响股价崩盘风险。因此,本文加入了独立董事比例、董事长与总经理兼任情况、第一大股东持股比例、前十大股东持股比例等变量重新进行回归。在加入相关变量后,回归结果中资产减值准备计提充分性与波动性的系数均为正,且都显著相关。这说明在控制公司内部治理相关变量后,资产减值准备计提行为与股价崩盘风险仍有显著相关关系。

七、研究结论与启示

本文以2012—2017年沪深A股上市公司的数据作为样本,研究资产减值准备计提行为与股价崩盘风险间的关系。研究发现,上市公司资产减值准备计提越充分股价崩盘风险越低,资产减值准备计提波动性越大股价崩盘风险越高。进一步研究发现,在内部控制质量较差时,资产减值准备计提行为与股价崩盘风险之间的关系更加显著。

本文的研究结论对投资者、上市公司及证监会等相关管理部门都具有一定的参考意义。投资者要关注上市公司资产减值准备计提是否充分,计提金额是否有较大波动,识别上市公司披露的资产状况是否真实,避免被虚假信息所误导。上市公司对有减值迹象的大额资产要合理计提减值,保证资产减值计提充分、真实、可靠,要加强内部控制的建设,确保公司内控健康运行,以此降低与投资者之间的信息不对称。证监会等监管部门要重点关注内部控制质量较差的公司,对其披露的资产减值信息要加强监管审查,避免虚假消息误导投资者的选择,扰乱资本市场的稳定。

本文的局限性在于:仅研究了资产减值准备计提的充分性、波动性对股价崩盘风险的影响,而没有深入研究这种影响的内在机理;仅研究了内部控制对这一关系的调节作用,而没有全面系统地研究主要环境变量对这一关系的影响;重点研究了资产减值准备计提充分性和波动性对股价崩盘风险的影响,没有全面深入分析资产减值准备计提其他方面可能对股价崩盘风险的影响。这些问题都有待今后深入研究。

【参考文献】

[1] 王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015(2):45-57.

[2] 李小荣,刘行.CEO VS CFO:性别与股价崩盘风险[J].世界经济,2012,35(12):102-129.

[3] 李栋栋.公司债务期限结构与股价崩盘风险——基于中国A股上市公司的实证[J].经济理论与经济管理,2016,36(11):37-52.

[4] 熊家财.审计行业专长与股价崩盘风险——基于信息不对称与异质信念视角的检验[J].审计与经济研究,2015,30(6):47-57.

[5] 许年行,江轩宇,伊志宏,等.分析师利益冲突、乐观偏差与股价崩盘风险[J].经济研究,2012,47(7):127-140.

[6] 罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014(9):53-59.

[7] 林乐,郑登津.退市监管与股价崩盘风险[J].中国工业经济,2016(12):58-74.

[8] 江轩宇,许年行.企业过度投资与股价崩盘风险[J].金融研究,2015(8):141-158.

[9] 孙健,王百强,曹丰.公司战略影响股价崩盘风险吗?[J].经济管理,2016,38(12):47-61.

[10] 沈华玉,吴晓晖.上市公司违规行为会提升股价崩盘风险吗[J].山西财经大学学报,2017,39(1):83-94.

[11] 谢盛纹,陶然.年报预约披露推迟、分析师关注与股价崩盘风险[J].会计与经济研究,2017,31(1):3-19.

[12] 彭旋,王雄元.客户信息披露降低了企业股价崩盘风险吗[J].山西财经大学学报,2016(5):69-79.

[13] 张勇.利用资产减值进行盈余管理对股价的影响[J].经济纵横,2011(12):110-113.

[14] JIN L,MYERS S C.R2 around the world:new theory and new tests[J].Journal of Financial Economics,2006,79(2):257-292.

[15] HUTTON A P,MARCUS A J,TEHRANIAN H.Opaque financial reports,r2 and crash risk[J].Journal of Financial Economics,2009,94(1):67-86.

[16] 李欣萌,程曉陵.计提资产减值准备对我国上市公司利润操纵水平的影响[J].商业现代化,2016(25):142-146.

[17] 施先旺,胡沁,徐芳婷.市场化进程、会计信息质量与股价崩盘风险[J].中南财经政法大学学报,2014(4):80-87,96.

[18] 王超恩,张瑞君.内部控制、大股东掏空与股价崩盘风险[J].山西财经大学学报,2015,37(10):79-90.

- 浅析建筑工程管理的现代化和精细化

- 农民用水户协会在基层灌溉管理中的作用

- 公益型水利工程项目投融资体制分析

- 项目管理法在建筑工程管理中的应用

- 新时期小户型住宅空间的优化设计分析

- 农田水利工程对现代农业经济发展的作用及意义

- 浅谈封育对沙地植被恢复的影响

- 国企常态化巡察制度建设的路径依赖问题研究

- 工商管理的热点问题及发展趋势探析

- 中小企业预算管理存在的问题及解决对策分析

- 企业职业技能培训需求的分析与对策研究

- 浅谈儒森汉语学校会计电算化下的内部控制制度

- 基于大数据的商业银行营销模式研究与设计

- 股权集中度对中国上市商业银行利润的影响研究

- “云会计”在中小企业会计信息化中的应用方法探究

- 作业成本法下的企业采购成本管理策略探究

- 完善企业存货内部控制的相关思考

- 新时代高校学生学习型党组织建设研究

- 协同学指导下独立学院风景园林设计课改革探究

- 地方本科院校大学生心理健康教育课内外联动体系的构建

- 基于西门子PLC的火灾监控系统设计

- “互联网+教育”视域下中外合作办学人才培养模式改革研究

- 高职学生顶岗实习“闪辞”现象调查及对策

- 浅析高校意识形态工作

- 开放大学兼职教师队伍建设研究

- nonreconciliation

- nonreconciliations

- nonrecoupable

- nonrecourse

- non-recourse

- nonrectified

- nonrecuperation

- nonrecuperations

- non-recurring

- nonrecurring

- nonrecyclable

- non-recyclable

- nonrecyclables

- non-redeemable

- nonredeemable

- nonredemptible

- nonredemption

- nonredemptions

- nonreducing

- non-reducing

- nonreductional

- nonreductions

- nonredundant

- nonreference

- nonreferences

- 暴慝

- 暴慠

- 暴慢

- 暴慢恣睢

- 暴戾

- 暴戾恣睢

- 暴戾的将领

- 暴扬

- 暴抓儿

- 暴抶

- 暴掠

- 暴政

- 暴政伤民

- 暴敛

- 暴敛横征

- 暴敛横赋

- 暴斧

- 暴时荒月

- 暴明

- 暴显

- 暴暴

- 暴暵

- 暴杀

- 暴格

- 暴桀